Un fatturato in diminuzione di 71 miliardi di euro, circa un quarto dell’anno precedente (-24,6%); perdite per oltre 2,5 miliardi di euro; debiti cresciuti del 4% e che toccano i 168 miliardi; unico parametro positivo rappresentato dal mantenimento dei livelli occupazionali (+0,2%).

E’ quanto emerge dalla sesta edizione del “Rapporto sui bilanci delle Società dell’energia 2014-2020” realizzato dal Centro Studi CoMar, nel confronto tra fine 2020 e 2019. Il settore è stato indubbiamente fra i più colpiti dalla pandemia, considerando il blocco o la riduzione delle attività produttive, dei trasporti, dei consumi privati; aggravando andamenti già poco brillanti negli ultimi anni, per aziende chiamate ad una transizione che richiede elevati investimenti, riorganizzazione del personale, spinta tecnologica, nuovi modelli di business in linea con diverse sensibilità e domande della clientela, con le incertezze del quadro normativo e dei mercati internazionali delle materie prime.

Energia: i dati delle imprese italiane

Il Rapporto del Centro Studi CoMar ha considerato le imprese, di diritto Italiano, che producono, distribuiscono e vendono sia elettricità e gas, che petroli e carburanti, confrontando l’andamento sia anno su anno che nei sette del periodo tra il 2014 ed il 2020.

L’analisi evidenzia che:

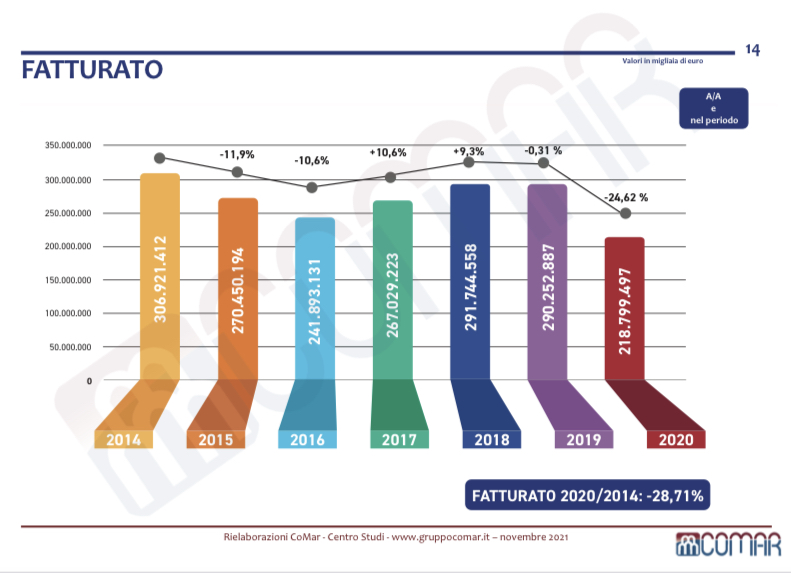

- il fatturato complessivo, nel 2020, è stato di 218,8 miliardi di euro, perdendo ben 71,4 miliardi (-24,6%) rispetto ai 290,2 del 2019; e in diminuzione del 28,7% sul record dei 306,9 miliardi raggiunti nel 2014;

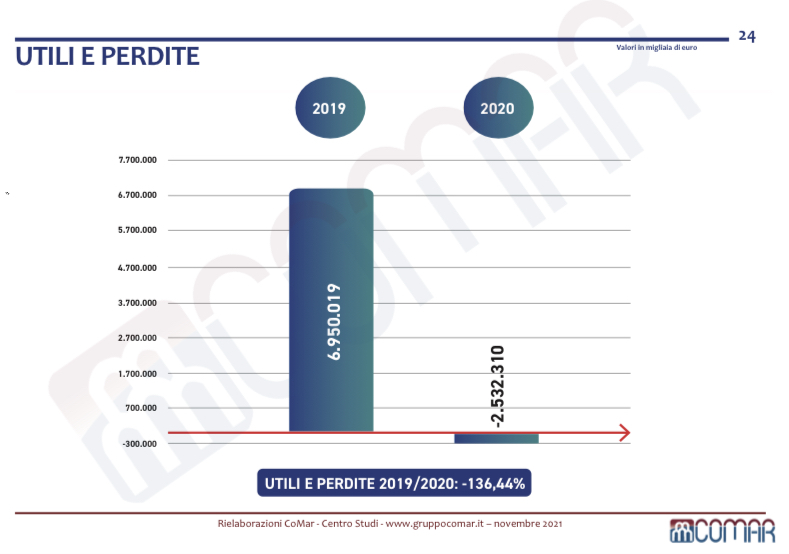

- il risultato di competenza per gli azionisti è particolarmente indicativo: gli utili, che nel 2019 erano stati di 6,9 miliardi di euro, rappresentando il 2,4% del fatturato, sono diventate perdite per 2,5 miliardi nel 2020, portando il parametro a un negativo 1,6%;

- il margine operativo netto, altrettanto significativo della redditività, è stato di 16 miliardi di euro; anche qui in diminuzione, del 38,7%, avendo perso 10,1 miliardi nel 2020, sui 26,1 miliardi del 2019; e determinando un -31% rispetto ai 23,2 miliardi del 2014;

- di conseguenza, è peggiorato il rapporto tra margine operativo netto e fatturato, in calo al 7,3% per il 2020 dal 9% e più del 2018 e 2019; e riportandosi ai livelli degli anni di metà decennio;

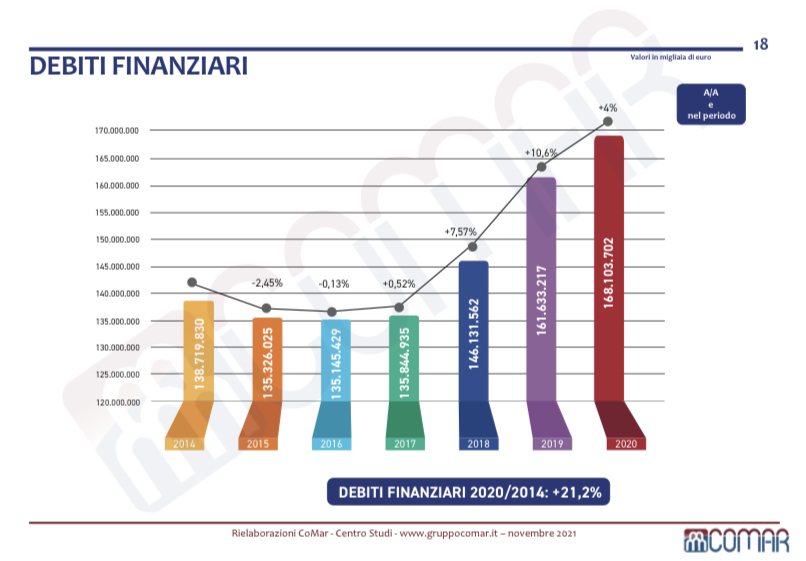

- i debiti finanziari, sempre tra il 2019 e il 2020, si sono incrementati del 4%, crescendo di 6,5 miliardi (oltre 32,5 miliardi nell’ultimo triennio), da 161,6 a 168,1 miliardi di euro; e lo stock complessivo del 2020 è in aumento di un quinto (+21,2%) sui 138,7 miliardi del 2014;

- il rapporto tra debiti finanziari e fatturato è balzato al 76,8% nel 2020, venti punti in più sul 2019; e, fino al 2014, non superava il 45%;

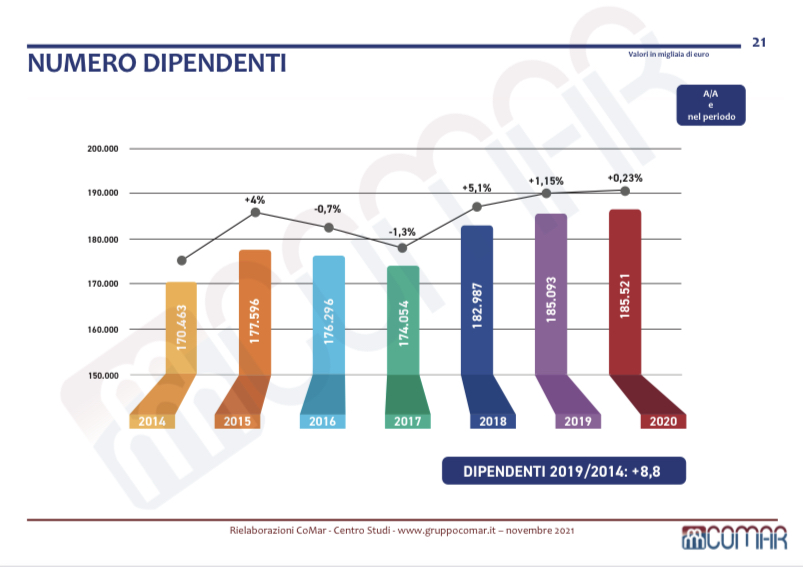

- gli addetti delle Società considerate sono stabili, intorno 185.000; comunque, dato in controtendenza, in aumento di 15.000 unità (+8,8%), rispetto ai 170.463 del 2014;

- il fatturato per dipendente è stato di 1.179.000 euro nel 2020, in diminuzione rispetto ai 1.568.000 del 2019 e inferiore anche sui 1.801.000 del 2014;

- le società dell’energia quotate, al 31 dicembre 2020, sono 18: A2a, Acea, Alerion Clean Power, Ascopiave,

- Ecosuntek, Edison, Elettra Investimenti (revocata il 4 giugno 2021), Enel, Eni, Erg, Falck Renewables, Gas Plus, Hera, Iren, Italgas, Saras, Snam, Terna. A fine 2020, la loro capitalizzazione su Borsa Italiana era di 170 miliardi di euro, il 28,3% della capitalizzazione totale (606,5 miliardi); con il titolo Enel quale maggiore in assoluto, per una capitalizzazione più che doppia del secondo (Intesa SanPaolo).

Per quanto riguarda le classifiche delle singole aziende, sempre con riferimento ai bilanci 2020:

- Enel conferma il primo posto per fatturato, avanti Eni;

- nei primi dieci posti per fatturato, vi sono 7 Società con il primo azionista Italiano e 3 Società, sempre di diritto Italiano, ma controllate da holding estera;

- delle prime 10 nazionali, 8 sono a controllo pubblico, attraverso il Ministero Economia Finanze o gli Enti locali;

- le maggiori Società Italiane dell’energia controllate da holding estera sono Edison, Esso Italiana, Kuwait Petroleum Italia, Isab, Sonatrach Raffineria Italiana, Engie Italia, Tamoil Italia;

- le Società con il migliore rapporto “utili su fatturato” sono Ascopiave, Snam, Terna, 2I Rete Gas, Italgas;

- le Società con il migliore rapporto “mon su fatturato” sono Snam, 2I Reti Gas, Terna, Italgas, Alerion Clean Power;

- le Società con il migliore rapporto “fatturato per dipendente” risultano GSE Gestore Servizi Energetici, Edelweiss Energy Holding, Shell Energy Italia, Alpha Trading, Petrolifera Adriatica;

- le Società con il migliore rapporto “debiti finanziari su fatturato” sono Shell Energy Italia, Testoni, Edelweiss Energy Holding, Ultragas CM, Fin.Re;

- una menzione speciale, fuor di classifiche, andrebbe fatta per alcune altre aziende capaci di realizzare un’importante ristrutturazione in pochi anni.

Segmentando tutte le Società dell’energia, si constata come, per il Conto economico 2020, i risultati peggiori si siano registrati per quelle impegnate prevalentemente su estrazione, lavorazione, distribuzione di petroli e carburanti; a fronte dei migliori, conseguiti, in primo luogo, dagli operatori di rete e, poi, da quei produttori e venditori più orientati sulle rinnovabili o sulla digitalizzazione delle relazioni con la clientela.

Se il 2020, per il settore, è stato l’anno della pandemia, di cui permane sempre incognito il futuro andamento, il 2021 si prefigura come l’anno della ripresa. Questo, sarà, soprattutto, premessa per quella inevitabile transizione energetica ed ambientale agevolata dal Pnrr-Next Generation Eu e dal Piano nazionale per gli investimenti complementari, da una rinnovata progettualità, dalla volontà di superare persistenti e ingiustificati ostacoli normativi e amministrativi, da una maggiore attenzione dell’opinione pubblica su questi temi; accanto, in negativo, a tensioni sui prezzi negli approvvigionamenti e alle conseguenze sulle bollette, soprattutto per famiglie, pmi ed energivori. Anni, comunque, di sentieri stretti.