Quanti sono i gruppi media paneuropei? Chi ha più potere? Come si muoveranno i player sullo scacchiere europeo?

Sky, Vivendi, Liberty Global, Orange, Deutsche Telekom e Viasat, quale di questi operatori può contare su una distribuzione più capillare in Europa?

E’ quando emerge dall’ultimo Report dell’Osservatorio europeo dell’audiovisivo, ‘Media ownership: towards pan-European groups?‘, realizzato sui dati del database Mavise, che indica i principali attori del mercato, la presenza geografica, la loro posizione sui diversi mercati, le strategie di espansione, le acquisizioni e le integrazioni verticali.

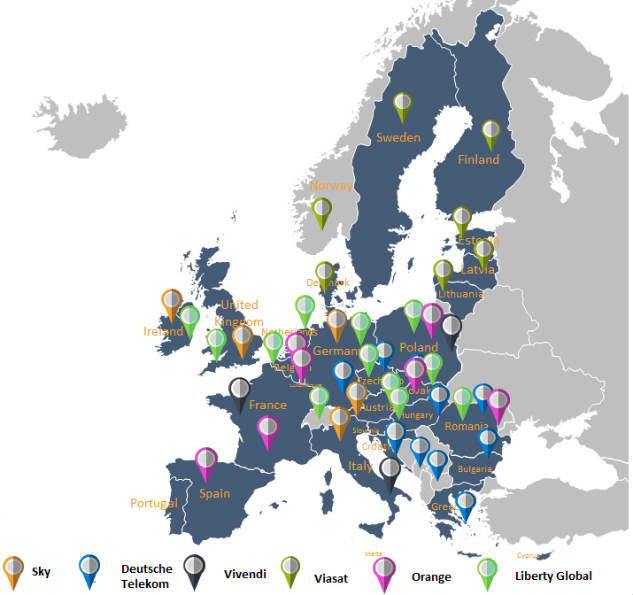

Sei gruppi di distribuzione paneuropea e la loro presenza geografica

- 15 grandi gruppi di distribuzione audiovisiva paneuropea servono il 68% delle famiglie abbonate alla pay tv nella Ue. Deutsche Telekom, Liberty Global, Orange, Sky, Viasat e Vivendi rappresentano il 50% degli abbonati alla pay tv nell’Ue.

- I tre broadcaster “multi-country” di questo rapporto (Central European Media Enterprises, Modern Times Group e RTL Group) comprendono i player principali (nella top 4 per l’audience) in 17 Paesi europei.

- Ci sono 13 broadcaster paneuropei che possiedono (direttamente o tramite controllate) i principali brand di canali a pagamento e free disponibili in tutta l’Europa. Nove di questi sono legati ai principali gruppi americani di produzione cinematografica e televisiva.

- La ripartizione geografica dei distributori e le loro sinergie in materia di tecnologia, l’esistenza di broadcaster multi-country, guida lo sviluppo dei servizi on-demand a livello regionale.

Tra il 2011 e il 2014, evidenzia l’Osservatorio europeo dell’audiovisivo, abbiamo assistito a una concentrazione dei mercati nazionali di distribuzione.

Oltre al consolidamento a livello nazionale, il mercato ha visto dei player allargare la loro presenza geografica o acquisire importanti operatori nazionali ed è stato teatro di una maggiore convergenza tra operatori tlc e broadcaster.

Per quanto riguarda i distributori radiotv paneuropei, è possibile distinguere quelli che dispongono di una strategia ‘multi-country’, basata su un grosso numero di canali free-to-air da quelli che invece puntano su un piano paneuropeo con channel brands molto noti in tutta l’Europa.

In questo Rapporto, l’Osservatorio ne esamina nove.

Mentre i mercati dell’audience televisiva sono stati un po’ meno concentrati tra il 2011 e il 2014, su un campione di 30 Paesi europei, i due principali gruppi radiotv raccolgono in media il 51% dell’audience e i tre principali gruppi il 64%, con forti variazioni da Paese a Paese.

In questo Report, i tre gruppi broadcast multi-country includono i maggiori player (nella top 4 dell’audience share) in 17 Paesi europei.

I gruppi brand channel paneuropei e i maggiori canali di pay tv (cinema e sport) appartengono a 13 grandi gruppi e alle loro controllate (21st Century Fox, AMC Networks, Bonnier, Discovery Communications, NBC Universal, Scripps Networks, Sony Corporation, Time Warner Inc., United Media Group, Viacom Inc., Viasat, Vivendi, e Walt Disney Inc.).

Nove di queste società sono filiali di grandi gruppi media americani. Il loro forte sviluppo, basato sull’integrazione verticale, comprende: l’acquisto di marchi di canali nazionali gratuiti, la creazione di joint-venture con potenti società di distribuzione, rafforzamento delle partecipazioni nelle società di produzione televisiva, accumulo di diritti sportivi e il lancio di servizi on-demand.