È vero, negli Stati Uniti chi – come siamo ancora soliti fare noi italiani – tira fuori dal portafoglio il denaro contante per pagare qualcosa, e non la carta di credito o lo smartphone con tecnologia contactless, spesso viene guardato male, quasi come se volesse saldare il conto con monete fuori corso. Eppure, per quanto riguarda i pagamenti “evoluti”, pochi Paesi sono più promettenti del nostro, almeno in teoria. Difficile trovare utenti altrettanto entusiasti degli smartphone, con lo sguardo perennemente fisso sullo schermo per chattare o dare un’occhiata ai social.

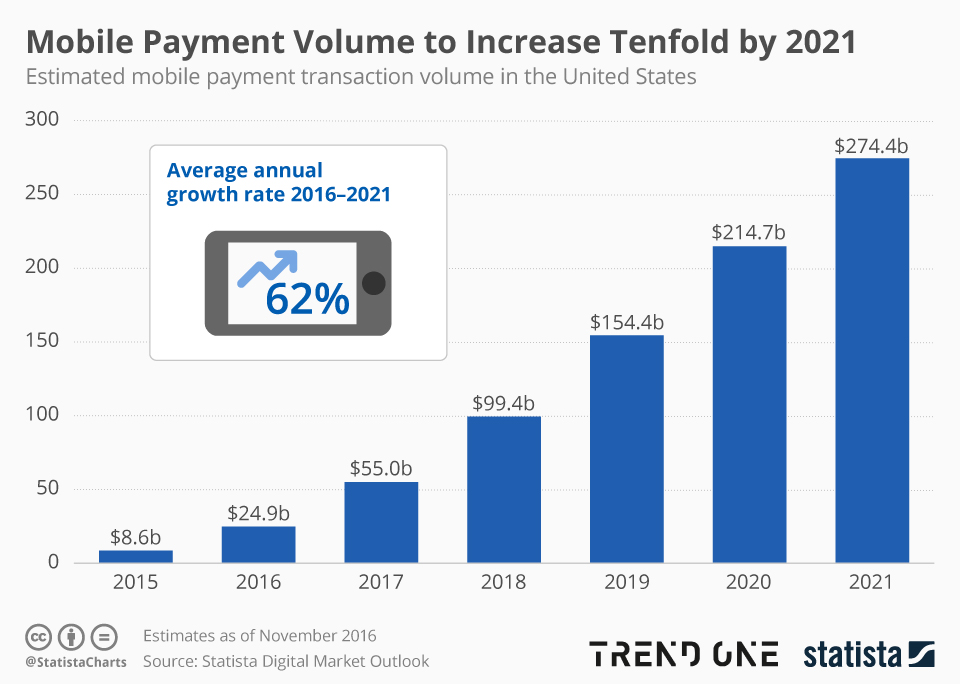

E infatti, malgrado i problemi infrastrutturali ben noti per la banda larga e una certa congenita resistenza ad adottare le innovazioni, anche se la congiuntura economica non è particolarmente favorevole e i consumi sono fermi, i pagamenti da mobile sono sempre più utilizzati: la crescita nel 2017, in attesa dei dati più recenti, è stata del 65% rispetto all’anno precedente. Questo anche perché alcuni servizi sono pensati apposta per essere pagati con il cellulare, soprattutto nelle maggiori metropoli italiane: ad esempio il car sharing, il bike sharing, i biglietti per i mezzi pubblici e così via. Anche la Pubblica Amministrazione, per una volta, ha contribuito a questa ascesa, con PagoPA, nata per gestire in modo efficiente proprio questo genere di transazioni.

Tale crescita che non deve però trarre in inganno sull’effettiva penetrazione dei metodi di pagamento più moderni; ben il 70% delle spese viene infatti saldato ancora in contanti o con assegni, il che com’è noto comporta anche una minore tracciabilità (e più ostacoli per la lotta all’evasione). È nell’interesse di tutti, insomma, che sempre più persone decidano di saldare i propri conti semplicemente avvicinando il cellulare al POS.

Un ampio margine per il prossimo futuro

Se in Italia il contante la fa ancora da padrone, c’è comunque un interessante margine di miglioramento per i pagamenti mobili, soprattutto considerando che le carte di credito e le carte prepagate delle maggiori banche ormai sono sviluppate in sinergia con i telefonini, e sempre più correntisti “fotografano” le proprie card per utilizzarle con Apple Pay o sistemi analoghi direttamente dallo smartphone; su SosTariffe.it è possibile mettere a confronto gli strumenti finanziari diversi per scoprire la carta di credito più adatta alle proprie esigenze. Anche perché usare il telefono per comprare ci piace, eccome: la recente ricerca Connected Consumer di Mastercard, condotta da Gfk Eurisko, rivela infatti che l’Italia è al primo posto in Europa per quanto riguarda lo shopping con il telefonino, ben il 47% contro la media Ue del 33%.

Una situazione che deriva sì dalla maggior comodità degli smartphone per gli acquisti rispetto a carta e contanti, soprattutto per i beni di consumo, ma anche dagli standard di sicurezza sempre più elevati: i meccanismi per l’identificazione biometrica, dall’impronta digitale fino alla scansione del volto del titolare della carta, sono ancora più sicure della carta di credito fisica, che può essere sempre sottratta dai malintenzionati (e, dove non c’è il supporto alla tecnologia 3DSecure, non servono altri dati per un acquisto online di straforo).

Una speranza per il retail

I mobile payments sono, per qualcuno, l’unico modo con cui il retail “fisico” potrà sopravvivere nei prossimi anni, ovviamente facendo in modo di avere prezzi più bassi delle controparti online o perlomeno offrendo qualche servizio aggiuntivo che su Amazon o Alibaba non c’è. Proprio perché la percentuale di persone che utilizzano il proprio smartphone per i pagamenti è sempre più alta, questa transizione al digitale potrebbe salvare parecchi negozi, arginando la tendenza al cosiddetto “showrooming” (il diffuso fenomeno per il quale ci si reca in un punto vendita fisico per toccare con mano la qualità di un oggetto, ad esempio la definizione di un televisore o la taglia giusta di un vestito, e poi lo si compra online a un prezzo più basso): non dover patire più lunghe code alla cassa o digitare PIN rende più appetibile e immediato finalizzare l’acquisto direttamente sul posto.

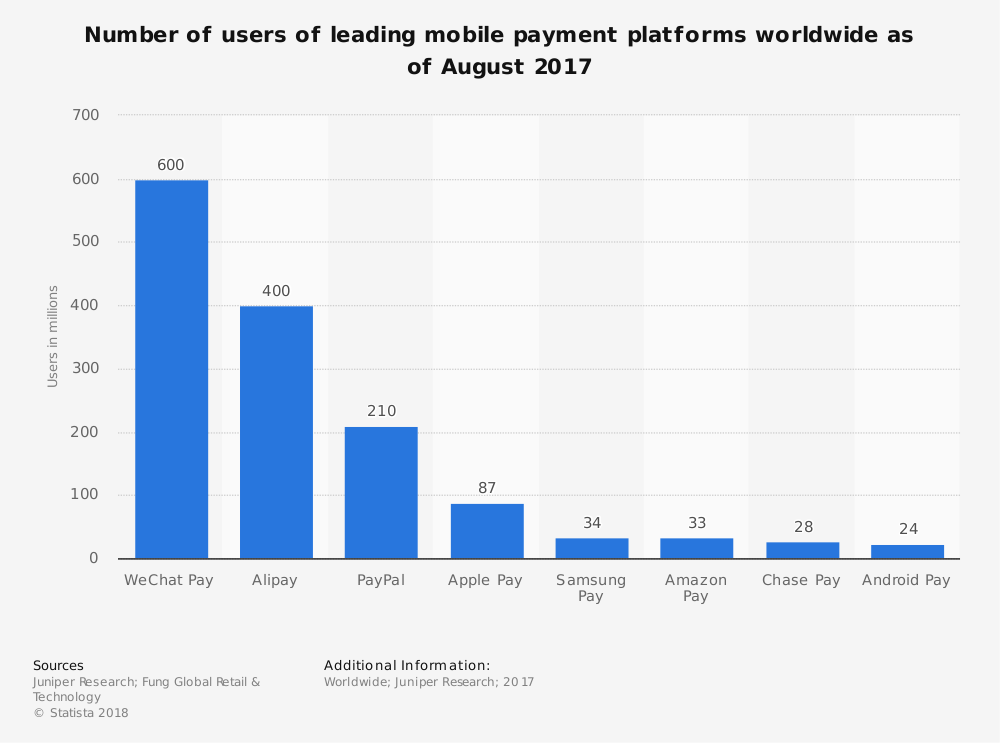

L’importante è sfruttare le nicchie giuste: uno scenario molto appetibile è quello del commercio, soprattutto di lusso, con chi arriva da fuori. Non è una sorpresa che, se l’Italia vuole gestire al meglio le sue risorse turistiche, debba essere in grado di comunicare in modo efficiente con i viaggiatori di tutto il mondo e con le loro abitudini. Proprio per questo da qualche giorno l’aeroporto di Fiumicino, che spicca tra quelli europei per la quantità di voli da e per la Cina, offre anche la funzione WeChat Pay per i pagamenti mobili. WeChat è, in pratica, la versione cinese di WhatsApp, anche se una definizione del genere è molto riduttiva: come spesso capita con le applicazioni sviluppata nell’Estremo Oriente, infatti, si tratta di un ecosistema autosufficiente che presenta molte funzioni integrate, tra cui appunto la possibilità di effettuare pagamenti. In questo modo, i viaggiatori cinesi possono pagare i loro acquisti in Renminbi nei negozi che hanno scelto di adottare questa piattaforma.

Acquisti online anche con le carte di debito grazie a Bancomat Pay

Sempre pochi giorni fa ha fatto il suo esordio Bancomat Pay, il servizio riservato ai possessori di carte PagoBancomat – potenzialmente quasi 40 milioni di esemplari – integrando il sistema Jiffy di Sia, che permette di inviare e ricevere denaro in tempo reale, semplicemente utilizzando un numero di cellulare. Questo significa che per effettuare acquisti fisici ma anche online, ad esempio su Amazon e su eBay, non sarà necessario avere per forza una carta di credito, ma basterà una carta di debito PagoBancomat. Al momento Bancomat Pay si rivolge ai circa 5 milioni di utenti che si sono registrati sulla piattaforma Jiffy e verrà implementato in duemila esercizi commerciali, soprattutto supermercati e catene della grande distribuzione.

Per usare Bancomat Pay alla passa basta inquadrare il QR Code fornito o accettare la richiesta di pagamento ricevuta tramite notifica, mentre sui siti di e-commerce basta inserire il proprio numero di cellulare e il gioco è fatto. Bancomat Pay consente anche di effettuare i pagamenti in mobilità per i parcheggi degli aeroporti e rinnovare gli abbonamenti al trasporto pubblico. Naturalmente, rimangono a disposizione dell’utente anche tutte le funzionalità già sperimentate con Jiffy, in primo luogo la possibilità di dividere una spesa comune (come il conto di una cena o la raccolta di quote per fare un regalo) oppure di trasferire somme di denaro ad amici e parenti. Bancomat Pay è compatibile anche con la piattaforma PagoPA per effettuare pagamenti a favore della Pubblica Amministrazione.

Fonti:

Osservatorio Mobile Payment & Commerce 2019: i trend e le opportunità dei pagamenti digitali

https://it.businessinsider.com/smartphone-un-italiano-su-due-preferisce-i-pagamenti-da-mobile-ma-usa-i-contanti/

https://tg24.sky.it/economia/approfondimenti/bancomat-pay-cosa-e-come-funziona.html