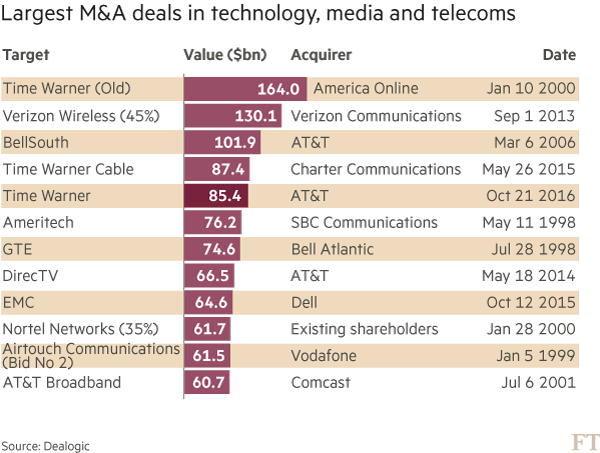

Domenica sono state celebrate le nozze dell’anno. Davanti all’altare due colossi americani: AT&T (147 miliardi di dollari di fatturato) e Time Warner (28 miliardi). Il primo ha acquisito il gruppo media più importante del mondo per 85,4 miliardi di dollari.

Ma dopo i fuochi d’artificio adesso, placata l’emozione, si comincia a ragionare.

Questa operazione ha davvero un senso?

Ha chi conviene?

L’accordo prevede che AT&T paghi 107,5 dollari per azione, metà cash e metà in azioni, ed è destinato a trasformare la telco in un conglomerato dei media e delle reti tlc, grazie all’unione con il gruppo proprietario di network televisivi come la Cnn e Hbo, e degli studios di Hollywood, Warner Bros.

Si tratta di un accordo di fondamentale importanza che avrà ripercussioni su scala globale e che conferma la necessità degli operatori tlc di poter controllare diritti tv e contenuti per restare sulla cresta dell’onda.

Content is the king, lo aveva capito bene Rupert Murdoch che due anni fa aveva tentato l’assalto a Time Warner senza riuscirci (l’offerta di 85 dollari per azione era stata considerata troppo bassa). E qualche tempo fa era circolata la voce di un interesse di Apple per Time Warner, considerato però da alcuni un bluff per ridare smalto al gruppo media.

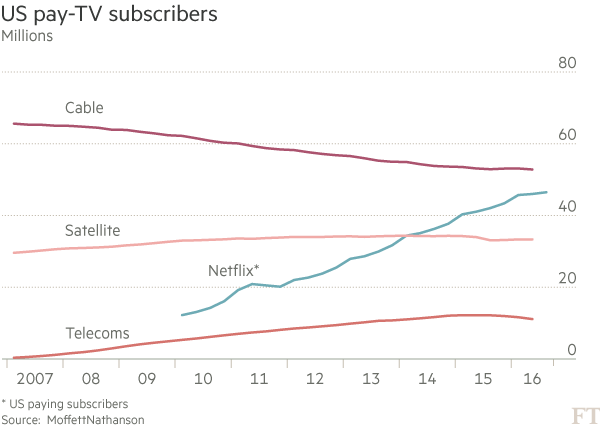

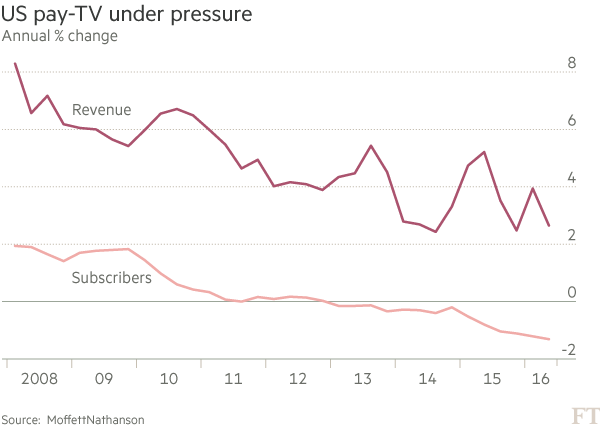

AT&T, che aveva già fatto in passato incursioni sul mercato media con la mega acquisizione di DirecTv (26 milioni di abbonati) per circa 60 miliardi di dollari nel 2015, si ritaglia una posto al sole e si assicura così contenuti pregiati da far viaggiare sulla banda ultra larga per i suoi oltre 140 milioni di clienti mobili tra USA e Messico, specie in questo momento di crisi per la pay tv americana.

Un trend che stanno seguendo diversi operatori tlc e che in alcuni casi, come è avvenuto in Italia tra Vivendi e Telecom Italia, segna l’ingresso di gruppi media nei capitali delle telco.

Gli analisti hanno però dei dubbi sulla bontà di questa fusione.

“Io non vedo cosa AT&T potrebbe apportare a Time Warner“, ha commentato venerdì il guru dei media Barry Diller (IAC).

L’iniziativa di Time Warner sembra poi molto audace e richiama alla memoria l’eco della scellerata operazione con Aol nel 2000, una fusione considerata una delle peggiori della storia al punto che nel 2009 ognuno tornò per i fatti suoi.

Non a caso ironicamente Steve Case, ex storico Ceo di Aol, ha coniato un nuovo hashtag #DejaVu.

AT&T era un piccolo operatore che nel giro di dieci anni è divenuto il primo del Paese per capitalizzazione.

Il settore è però ormai saturo.

Al momento la telefonia mobile – il proprio core business – non offre più prospettiva di crescita.

Time Warner rappresenta una grossa sfida e potranno gestire insieme il passaggio verso la banda larga via cavo e quella mobile sulla quale si poggia sempre di più il consumo di contenuti.

Potrebbe diventare il diretto concorrente di Netflix, tanto più che non molto tempo fa circolava la voce che Time Warner volesse comprare Hulu per rafforzarsi sul mercato del video streaming.

Le risorse di AT&T sono però ormai limitate. Ha un tesoretto di soli 7 miliardi e 120 miliardi di debiti.

Se l’operazione con Time Warner andasse in porto, potrebbe anche saltare nonostante sarebbe finanziata per metà con lo scambio d’azioni.

Senza tralasciare poi che potrebbe essere l’Antitrust a porre il veto.

L’ultima megafusione tra tlc e media che ha riunito Comcast e Universal nel 2009 aveva già sollevato forti riserve, tanto più che Donald Trump ha già promesso che se sarà presidente degli USA bloccherà questa operazione per via dell’eccessiva concentrazione dei media.

Anche Hillary Clinton ha detto che sarà più severa in materia di concorrenza.

Considerazioni che fanno pensare che questo matrimonio, che dovrebbe essere finalizzato entro la fine del 2017, potrebbe non esserci affatto.

Ma una fusione era proprio necessaria?

E’ difficile che funzioni un’integrazione verticale.

AT&T potrebbe pagare cara questa mossa, rischia i dividendi e dovrà trovare sinergie improbabili, come sottolineano alcuni analisti.

Time Warner ha del resto tutto l’interesse a continuare a distribuire i propri contenuti su più piattaforme possibili mentre dal canto suo AT&T avrebbe bisogno di fare accordi separati con altri provider di contenuti se vuole offrirne di altri.

Comcast e Universal, che hanno dato vita all’altra grande fusione di quest’era della convergenza, continuano infatti a funzionare in modo relativamente autonomo.

L’unico grande vincitore in questo momento sembra Jeffrey Bewkes, Ceo di Time Warner. Bewkes che credeva così poco nella convergenza da vendere Time Warne Cable e Aol. Bewkes che ha rifiutato la proposta di Murdoch due anni fa.

Mentre la pay tv negli USA è in piena crisi perché continua a costare troppo e non regge la concorrenza di Netflix e Amazon Prime, Bewkes mette a segno un’operazione da 107,05 dollari per azione.

Questo fa bene sperare per altre società media come Vivendi in Francia, se per esempio decidesse di vendere la sua pay tv Canal+ a Orange o Sfr.

E fa pensare che Telefonica potrebbe essere la chiave per chiudere finalmente il dossier Mediaset Premium in Italia.