Italiani early adopter: smartphone e tablet fanno ormai parte della dieta digitale quotidiana degli Italiani, che sono i più entusiasti fruitori di device mobili a livello Ue. I più alti tassi di penetrazione di smartphone (91%) e tablet (60%) si registrano in Italia, rispetto al resto d’Europa (con una media di penetrazione del 77% – smartphone – e 49% – tablet). Anche in Italia il mercato ha raggiunto la stabilità, ma i margini di crescita sono più alti rispetto alla media europea: il 56% dei nostri connazionali ha in programma l’acquisto di un nuovo smartphone nei prossimi 12 mesi – rispetto alla media europea del 41% – con un calo dell’8% rispetto al 2015. Questi i dati salienti del “Digital Consumer Survey 2016” presentato ieri a Roma da Accenture in occasione del workshop organizzato con Agcom “La Consumer Experience nell’era digitale: Prospettive per il mercato Media e Telecomunicazioni”.

“Gli Italiani si dimostrano early adopter delle tecnologie, ad esempio nella diffusione dei dispositivi IoT, come ad esempio i cosiddetti wearable – ha detto Michele Marrone Accenture Communications, Media and Technology Lead – il mercato italiano manifesta una propensione all’acquisto più alta rispetto alla media europea. Questo rappresenta un ottimo punto di partenza per le aziende del settore che vengono però sfidate sul piano dell’esperienza di utilizzo, non sempre in linea con le aspettative, e sui temi di sicurezza a cui il consumatore dimostra sempre maggiore attenzione. Tutto deve essere impeccabile: dalla configurazione alla fruizione, e le aziende hanno bisogno di disegnare nuovi processi e di nuove skill digitali per metterli in atto”.

Di seguito i dati salienti della ricerca che riguardano l’Italia, i trend digitali, le intenzioni di acquisto e l’identikit del consumatore evoluto italiano.

Tablet/ TV/ computer portatile: più alta della media europea anche la percentuale di consumatori intenzionati a comprare tablet – 36%, contro il 24% europeo – e TV: il 38%, rispetto al 27% dei consumatori europei. Uguale alle altre nazioni europee la percentuale di italiani che pensa di acquistare un computer portatile: il 25%, segno di un mercato dove non si prevedono innovazioni sostanziali, che ha raggiunto la maturità un po’ dappertutto.

Early adopter: gli abitanti della Penisola sono molto più attratti dalle innovazioni rispetto alla media europea, caratterizzandosi come “early adopter”: il 34% ha appena comprato un nuovo dispositivo, rispetto al 24% degli europei.

Innovazione: è questo il fattore in termini di funzionalità all’avanguardia e di ricerca di una migliore esperienza d’uso, ad essere l’elemento determinante per sostenere il mercato: è la voglia di innovazione che spinge il 50% degli Italiani ad un nuovo acquisto (rispetto al 37% dei più pragmatici tedeschi, al 39% degli inglesi e alla media europea del 38%). Significativa anche la percentuale di italiani motivata dal desiderio di fruire dei contenuti in uno schermo più grande, pari al 31%, un trend trainato dai maggiori player di smartphone. Un ulteriore 34%, poi, è intenzionato ad un nuovo acquisto perché le funzioni base del proprio smartphone non sono considerate sufficienti per un buon utilizzo e il 18% perché ha un dispositivo rotto.

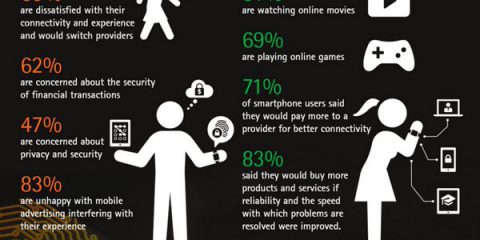

Pronti ai pagamenti digitali: gli Italiani si dimostrano “early adopter” anche per quanto riguarda i pagamenti da mobile: nel complesso, il 57% li usa o è intenzionato ad utilizzarli (12% e 45% rispettivamente) contro una media europea del 42%. E’ probabilmente l’elevata penetrazione degli smartphone ad influenzare l’interesse verso questa modalità di pagamento, un aspetto che le imprese operanti in Italia dovranno considerare con attenzione nei prossimi mesi. Tra l’altro, anche la frequenza di utilizzo dei pagamenti da mobile è più alta che in Europa: il 65% dichiara di servirsene giornalmente (20%) o almeno una volta a settimana (45%), mentre in Europa la percentuale scende ad un 48% (rispettivamente 17% e 31%).

Spesa e fruizione di servizi: il mercato è in stand-by. Mentre l’11% dei consumatori italiani ha in programma di aumentare la spesa mensile dai propri servizi mobili l’acquisto di dispositivi come smartphone, tablet e computer portatili registra un decremento del 20% rispetto al 2014 – anno in cui sul mercato è stata lanciata una forte offerta di prodotti e hardware nuovi e dirompenti (disruptive) rispetto al passato. Un segnale, questo, di quanto sia importante innovare l’offerta di servizi per cogliere nuove opportunità di mercato, anche alla luce della scarsa propensione all’acquisto di nuovi dispositivi hardware.

Italia al Top nell’IoT: solo percentuali di crescita marginali nella domanda di dispositivi IoT (Internet of Things), mercato su cui il settore stava contando per sostenere la crescita sebbene in Italia emergano valori superiori rispetto alla media europea: il 20% pensa di comprare un dispositivo indossabile (wearable) per il fitness (il doppio rispetto al 10% degli Europei); il 17% un sistema di sicurezza domestico connesso (vs una media europea dell’8%); un altro 17% di dispositivi indossabili legati alla salute; il 16% uno smartwatch, il 15% termostati per case intelligenti.

Dispositivi IoT: costi elevati, sicurezza e privacy i grandi timori che ostacolano la crescita del mercato. Sono i costi elevati (64%) e la preoccupazione rispetto ai rischi per la privacy (29%) e la sicurezza (29%) i principali deterrenti all’acquisto di nuovi dispositivi e servizi IoT. Il 72% degli italiani appare preoccupato dai rischi di attacchi hacker ai propri dispositivi IoT, tanto che il 39% dichiara di utilizzarli meno o non usarli più. Eppure, l’esperienza di utilizzo è migliorata rispetto all’anno scorso, considerando che la percentuale di utenti che hanno riscontrato una qualche criticità è scesa del 22%, pur rimanendo a livelli molto alti (il 72% è incappato in una – seppur lieve – complicazione).