Italia

Con uno strabiliante +47% a Ottobre rispetto a Settembre 2009, Hulu ha nuovamente sconvolto i piani della retroguardia anti-Internet nelle major e altrove, proseguendo la sua marcia trionfale verso l’investitura a novità dell’anno nell’intera ecosfera mediatica terrestre. Neanche l’exploit promozionale dello scorso inverno, +33% dopo uno strapagato spot durante il Super Bowl, era riuscito a strappare un numero così consistente di occhi dalla OldTV per trascinarli sulla via dello streaming. Merito dei contenuti, si dice. In parte conseguenza delle premiere autunnali – con un avvio di stagione insolitamente promettente per i serial drammatici (in particolare V e il folgorante Glee, assai meno il sopravvalutato Flash Forward) – e in parte dell’upload massivo di library di lusso ABC, sbloccata con l’ingresso di Disney nel capitale azionario accanto a NBC/Viacom e Fox.

Secondo comScore Video Metrix, a Ottobre Hulu ha servito 856 milioni di stream, contro i 583 milioni di Settembre, a 42.5 milioni di americani (

Naturalmente, tanto onore, altrettanti nemici.

Dal versante dei network si sottolinea con sadico piacere quanto siano essenziali nel generare traffico le hit televisive, mentre

Questo però si traduce in un dilemma atroce per la raccolta pubblicitaria. Hulu come noto non vende spot per le singole trasmissioni, vende pacchetti basati sui suoi demografici; in soldoni, non posso acquistare tabellare per V e basta, devo acquistare una campagna per, ad esempio, i visitatori maschi sotto i 35 anni di Hulu, con reddito X e socioprofilo Y. È una regoletta imposta dalle casemadri per non intaccare business e pratiche commerciali tradizionali di NBC, Fox e ABC. Tuttavia, maligni e invidiosi (o bene informati?) sostengono che sottobanco i pubblicitari riescano sempre a trovare l’accordo desiderato, spesso con tariffe CPM scontate. L’incubo della concorrenza interna da Hulu che diventa realtà, e in una manciata di mesi per giunta (leggete qui l’articolo zero di NewTV, datato Febbraio 2009)…

Se a Maggio le indiscrezioni raccontavano di ampie porzioni di inventario rimaste invendute, ora Hulu è ritenuta, in termini di spazi pubblicitari disponibili, vicinissima al “tutto esaurito”. La percezione diffusa tra gli inserzionisti è che per conquistare l’audience ormai svezzata alla fruzione in differita (le decine e decine di milioni di americani che non fanno in tempo a seguire i propri show preferiti all’orario di messa in onda iniziale) Hulu ha un valore pubblicitario maggiore dei DVR. Stando alle dichiarazioni di Zenith, centro media specializzato sul digitale con clienti come Nestle in portafogli, non c’è più modo di comprare spot su Hulu per l’ultimo trimestre 2009, neppure pagando. Molto dipende dall’accesso allo storico comparitivo mese-su-mese, che ovviamente fino a un semestre fa non esisteva (Hulu ha poco più di un anno di vita). Oggi è invece possibile prevedere i net-ascolti, basandosi sui precedenti, e questo offre agli inserzionisti garanzie decisive nell’allocazione dei budget di spesa.

E qui le cose diventano davvero interessanti. Sfidando apertamente la mentalità classica e probabilmente anche i consigli dei suoi stessi finanziatori, il CEO di Hulu, Joe Kilar, si sta rifiutando di accrescere la frequenza delle sponsorizzazioni pre/post-roll e in-stream: “bisogna tornare all’età d’oro degli anni ’50, a un’esperienza di consumo televisivo libera dall’eccessiva invasione della pubblicità. Crediamo nell’approccio meno-pesa-di-più“. Anatema? Eresia? Un folle visionario o l’unico autentico primo genio della NewTV di pasta hollywoodiana?

Le variabili in gioco sono molteplici. A partire dal modello di business dominante. Al momento Hulu è una piattaforma gratuita finanziata dalla pubblicità, l’equivalente online – nonchè l’aggregatore in un’unica joint venture – dei grandi network in chiaro. L’alternativa allo studio è introdurre un meccanismo freemium a due strati, affiancando all’offerta free un bouquet a pagamento, in stridente e solo temporaneamente indiretta contrapposizione con i canali via cavo e le soluzioni di TV Everywhere in corso d’implementazione presso Comcast, AT&T e partner editoriali associati.

Perché “solo temporaneamente indiretta concorrenza”? Perché se a oggi Hulu è limitata ai pc, la rapida progressione tecnologica e l’incedere nei negozi delle ICTV, televisioni Internet-connected in grado di portare qualunque portale in streaming al centro della vita domestica, appiattiranno di fatto ogni differenza tra le emittenti via DTT, satellite e cavo e le realtà audivideo dot com. Lo sappiamo tutti, lo sanno tutti. Il destino di YouTube, VEVO, Hulu e compagnia è andare alla guerra per la conquista del mercato TV, i monitor dei computer sono solo l’accademia d’apprendistato.

In quest’ottica ha senso non annacquare da subito l’immagine di Hulu esagerando con gli spot. Se in futuro ci sarà da chiedere $$$ agli spettatori delle ICTV, bisognerà farlo partendo da uno status di desiderabilità elevatissima. Al tempo stesso, un prodotto amato dai consumatori non esprime automaticamente contabilità in attivo. Per adesso la baracca la pagano gli sponsor, e gli investitori-fondatori, eccettuato il fondo di venture capital Providence Equity, sono tutte aziende create e cresciute nel credo della pubblicità panacea universale. Il braccio di ferro, dunque, è appena iniziato. Il peggio è di là da venire…

Con la rivoluzione negli indici d’ascolto annunciata dalla Nielsen per il 2011, ma auspicata da molti già per l’estate 2010, le views online e nei servizi di VOD saranno computate insieme a quelle TV ai fini del calcolo dell’audience C3 di qualsiasi trasmissione (“commercials

Ora, badate bene, negli Stati Uniti gli inserzionisti non pagano in proporzione agli spettatori tout court, pagano in proporzione agli spettatori C3. Morale della favola: se gli spettatori su Hulu, o NBC.com ed ABC.com, contribuiranno dal 2010 ad accrescere i dati C3, e dunque a far incassare più soldi alle emittenti, potete scommetterci gli zebedei che i network vorranno su Hulu, NBC.com ed ABC.com gli stessi medesimi uguali 16 minuti circa all’ora di messaggi pubblicitari trasmessi in TV. Quantomeno durante le 72 ore del periodo C3; dopodichè, dal quarto giorno in poi, Hulu potrà teoricamente continuare a tenere i programmi in archivio on demand al limite senza neppure mezzo break dentro, divenendo così l’alternativa online depurata dalla pubblicità ai dvd.

Come facilmente intuibile, tra la strategia “spot al minimo” di Kilar e la prospettiva di 16 minuti all’ora di spot anche in streaming (4 volte e mezzo gli attuali 3.5 minuti l’ora) c’è un abisso. Se Kilar insisterà, l’unico compromesso logico potrebbe essere di togliere da Hulu i nuovi episodi di ogni serie durante le 72 ore della fascia C3, e caricarli per lo streaming solo dal quarto giorno post messa in onda. Il Dottor House, che su Hulu appare 8 giorni dopo la trasmissione televisiva, è regolarmente nella Top 10 dei programmi più popolari del sito. Ma abbiamo visto che l’esplosione di traffico a Ottobre è stata soprattutto trainata dai telefilm-novità, con Hulu usata dagli americani al posto del DVR per recuperare le puntate “perse”, e questo di solito avviene [ricerche Nielsen alla mano] entro le famose 72 ore. Il rischio è quindi di perdere rilevanza nella sfida dei videoportali. D’altra parte, però, conservare la contemporaneità con la TV piazzando 16 minuti l’ora di spot in uno streaming online potrebbe far perdere d’appeal agli occhi dei navigatori, con il serpente che si morde la coda e il traffico che cade comunque.

Un’ipotesi da esplorare potrebbe essere la tecnica “remote free” testata da Fox a inizi 2009: solo 10 minuti di spot l’ora per Fringe e Dollhouse, due serie con enormi platee DVR (più del 30% degli spettatori totali). L’esperimento dimostrò che il popolo dei DVR era meno propenso a saltare gli spot, una volta che questi ultimi erano stati compressi a modesti 10 minuti. O, se preferite, l’audience C3 spiccava il volo. Per far funzionare questa tecnica, tuttavia, non basta migliorare del 10 o del 20% l’audience C3 (basterebbe se l’aumento fosse del 50%, ma è irrealistico). Bisogna anche far pagare un premio agli inserzionisti: gli spot in show con soli 10 minuti l’ora di pubblicità devono costare di più degli spot in show con 16 minuti l’ora. Ebbene, Fox non è riuscita a convincere i suoi clienti. Complice la crisi economica, okay, ma rimane il fatto che i conti non tornavano e da quest’autunno Fringe e l’ormai cancellato Dollhouse hanno ripreso a macinare 16 minuti l’ora di consigli per gli acquisti.

Dunque, per mantenere basso il livello di affollamento pubblicitario senza ricorrere agli abbonamenti, mantenendosi profittevole, Hulu dovrebbe accrescere i CPM e sperare che l’universo pubblicitario abbocchi all’amo, magari attratto dalle superiori potenzialità di engagement dell’online viewing rispetto alla TV. Una scommessa, tutto da scoprire se verrà tentata o meno.

Mentre fonti vicine all’accreditato blogger Peter Kafka parlano di Hulu ormai in pareggio, sulla scia del “break even in vista” pronunciato dal CEO di NBCU Zucker a Maggio, sia per gli addetti ai lavori che per i tele-net-spettatori si prospetta un 2010 imprevedibile, sperimentale e presumo spesso contraddittorio. Un anno spartiacque nella Storia della Televisione (OldTV & NewTV)…

§§§ Sempre restando in tema di rapporti tra le major e la NewTV, sabato scorso è andato in onda su MTV USA il film compilation di Valemont, teen drama vampirico sfornato dalla Electric Farm Entertainment su commessa MTV per coincidere con l’isteria collettiva di Twilight Saga: New Moon (il cui trailer, nella seconda settimana di permanenza in sala del film, ha generato su web 32.5 milioni di views, addirittura +63% sulla settimana del lancio, che a sua volta era già record all time per un cine-trailer in streaming).

Valemont è una bestia particolare. I casi di serial Internet-only indipendenti che invadono i teleschermi sotto forma di remake delle major sono sempre più numerosi (da Quarterlife e In The Motherhood in avanti). Così come si moltiplicano di stagione in stagione le riproposizioni in tivvù, integrali senza modifiche, di show originariamente concepiti per il web (pensate ad Afterlife della stessa Electric Farm per AXN o Angel of Death di Crackle.com su Spike). Ma si tratta sempre di produzioni ai confini del circuito degli studios, inglobati tramite successiva, a volte molto successiva, acquisizione dei diritti. Qui parliamo di una proprietà intellettuale sviluppata nativamente come online video da parte di una major e risfruttata nel giro di appena un mese sul palinsesto lineare televisivo. Un paradigma istanteneo di incubazione di webseries, e correlate esperienze interattive 2.0, all’interno della catena alimentare di Hollywood.

Per l’esattezza i primi 20 episodi di Valemont sono stati raccolti in un TV movie di un’ora (in precedenza era già stato trasmesso uno speciale di 30 minuti). Durante la trasmissione, gli spettatori MTV sono stati invitati a seguire online le 15 puntate conclusive dello show, inclusi 2 finali alternativi. I ratings del film compilation e il tasso di crescita dei click su MTV.com, stando a un post del produttore esecutivo di Valemont Brent Friedman sul forum ufficiale ValemontCommons.com, determineranno la firma di un contratto con MTV per realizzare un sequel ad alto budget, forse persino un telefilm classico on-air da mezz’ora a puntata. In ogni caso, la Stagione 2 di Valemont online è già praticamente sicura. Promessa una forte enfasi sul fattore interattivo.

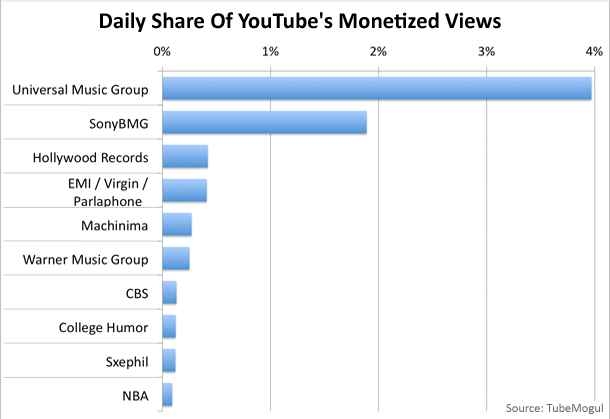

§§§ In chiusura, vi segnalo uno studio del sempre più autorevole TubeMogul sui content provider più monetizzati da YouTube (il calcolo è basato sul numero di video youtubanti contenenti pubblicità, ma solo tra chi fa parte della Top 100 quotidiana dei più visti). In testa i canali musicali di Sony BMG e Universal, a conferma ennesima del potenziale di business dietro l’operazione Vevo, ormai ai nastri di partenza, visto che l’esordio sarà l’8 Dicembre. Le due etichette insieme rappresentano quasi il 4% della monetizzazione per GoogleTube, e sono gli unici editori con più dell’1% a testa. Ovvero: il 96% dei ricavi pubblicitari di YT arriva da un’amplissimo spettro di fornitori di contenuti premium e non, oltre che dalla famigerata Lunga Coda. L’esatto speculare opposto di Hulu.

Parlavo di strane bestie, alcune righe fa. YouTube è la più strana di tutte le bestie. Davvero non ci si stanca mai di ammirare la sua inimitabile lezione di economia dei media.

Coming up next in NewTV: flussi di pensiero in 140 caratteri. A proposito, per aggiornamenti e link in anteprima seguitemi sul mio Twitter.

NewTV. Non è più troppo presto, non è ancora troppo tardi.

Daily Share of YouTube’s Monetized Views

Consulta il profilo Who is Who di Andrea Materia

{kind=link}