“Altro che sovranità digitale europea”, in molti così hanno esordito quando la BCE, il 16 settembre scorso, ha scelto 5 società private, tra cui Amazon, per sviluppare prototipi di euro digitale nei seguenti 5 casi d’uso:

- pagamenti online peer-to-peer con la banca spagnola CaixaBank.

- pagamenti offline peer-to-peer con la multinazionale francese Worldline.

- pagamenti al punto vendita avviati dal pagatore con l’European Payment Initiative (EPI) sostenuta dalla BCE.

- pagamenti al punto vendita avviati dal beneficiario con l’italiana Nexi.

- pagamenti eCommerce con Amazon.

Nessuna di queste società, e, in generale, nessun privato sarà protagonista del lancio dell’euro digitale, qualora la Banca Centrale Europea dovesse decidere di emettere anche la moneta digitale nell’Eurozona. L’ha precisazione è stata data da Fabio Panetta, membro del comitato esecutivo della Banca centrale europea e presidente della task force dell’istituto sull’euro digitale.

“È solo un esercizio di creazione di un prototipo”, ha spiegato Panetta, incalzato sul tema dai membri alla commissione per i problemi economici e monetari del Parlamento europeo. “Lavoriamo a un possibile uso dell’euro digitale in laboratorio”, ha aggiunto. “Non c’è alcun piano di usare i prototipi nell’uso finale. È un’attività di apprendimento, un test sulle opzioni tecniche” e “tutti i risultati di questo esercizio di prototipo saranno resi pubblici. Non paghiamo chi partecipa a questo esercizio, non c’è alcun budget”, ha chiarito anche Panetta.

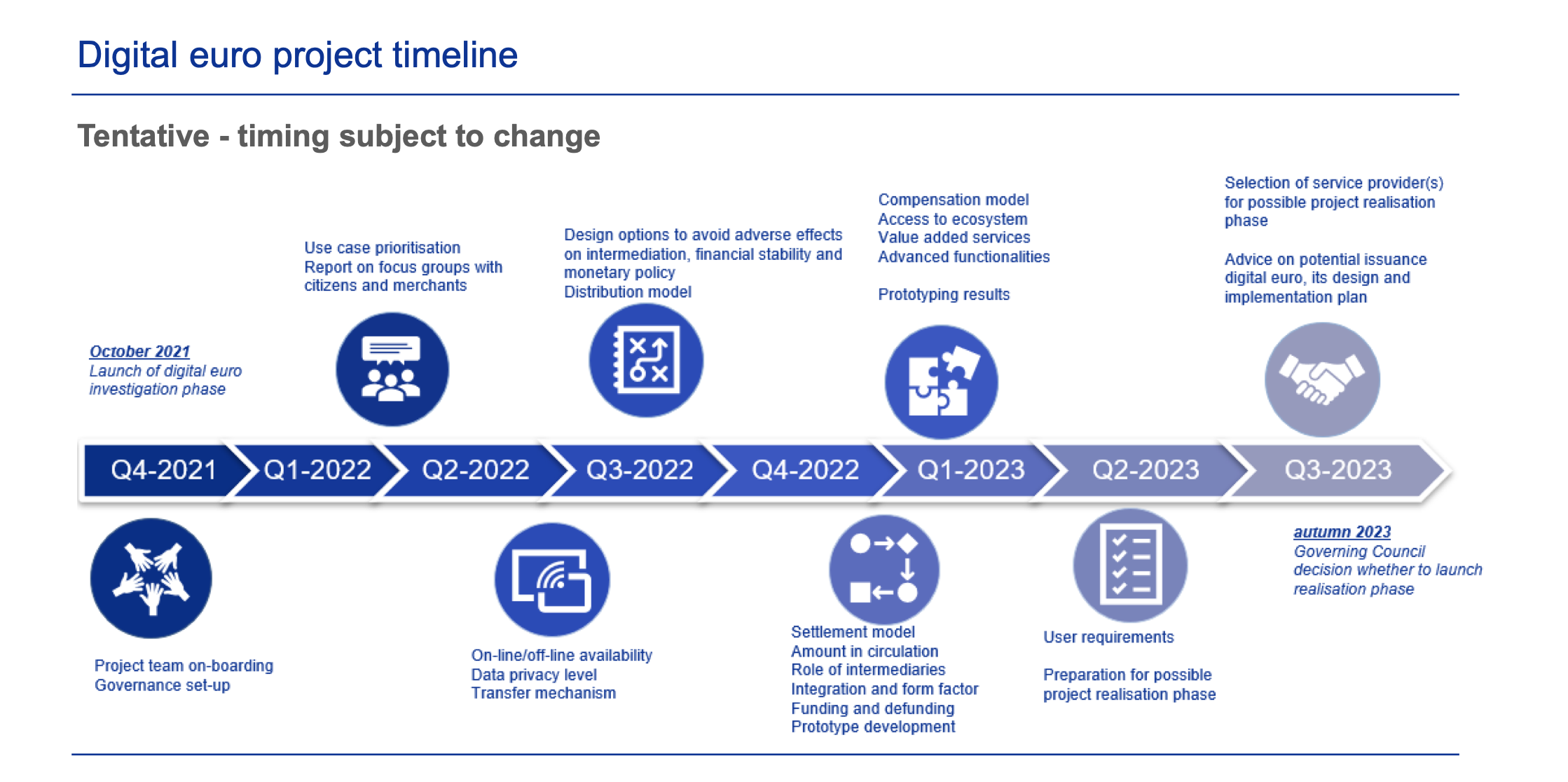

Il presidente della task force della BCE sull’euro digitale ha anche dichiarato che “probabilmente nell’ottobre del prossimo anno sarà presa la decisione di passare o meno alla fase di realizzazione dell’euro digitale”. Quindi tra un anno circa sapremo se il Consiglio direttivo della BCE avrà deciso di avviare una fase sperimentale per sviluppare e testare soluzioni tecniche e accordi commerciali per l’euro digitale. Euro digitale che sarà sempre emesso dalla BCE e i cittadini potranno utilizzarlo, per piccoli pagamenti, attraverso app e sistemi di pagamento sviluppati da intermediari.

“Gli intermediari autorizzati a fornire servizi sull’euro digitale saranno supervisionati”

Ma, ha sottolineato ancora Panetta, “gli intermediari che saranno autorizzati a fornire servizi sull’euro digitale ricadranno sotto supervisione. Nessun intermediario che non sia vigilato sarà autorizzato a fornire servizi sull’euro digitale”.

Euro digitale, i vantaggi

L’euro digitale sarebbe una forma elettronica di moneta della BCE accessibile a tutti i cittadini e alle imprese – come le banconote, ma in forma digitale – per effettuare i pagamenti in modo rapido, facile e sicuro. Andrebbe ad integrare le monete, non a sostituire l’euro. L’Eurosistema continuerà comunque ad emettere contante.

Quali i possibili vantaggi dell’euro digitale?

- Consentire a tutti i cittadini europei, anche a chi non ha un conto corrente online, carte prepagate, di debito o di credito, di effettuare pagamenti digitali.

Vedremo se la BCE imporrà anche il tetto massimo di 3mila euro per ogni consumatore ed azienda, per evitare il trasferimento dai conti correnti delle banche commerciali alla BCE.

“Questa nuova forma di pagamento personale non solo ci consentirà di lasciare a casa le monetine, ma dovrebbe abbassare notevolmente le attuali tariffe per i pagamenti mediante carta di credito”, ci spiega l’avv. Rosa Giovanna Barresi,LL.M. BABEL – Blockchains and AI for Business, Economics and Law – Università di Firenze.

“Nell‘audizione presso la Commissione Affari Economici e Monetari del Parlamento Europeo”, ha aggiunto Barresi, “Panetta ha sottolineato come la decisione di passare alla fase realizzativa del progetto verrà presa nell’ottobre del prossimo anno. Dal punto di vista tecnico, queste sperimentazioni sono necessarie ma non hanno valore impegnativo dal punto di vista istituzionale. La decisione effettiva sull’emissione dell’Euro digitale verrà presa solo dopo che saranno risolti tutti i problemi relativi all’affidabilità ed alla privacy di questa nuova forma di pagamento”.

Rosa Giovanna Barresi: “La vera innovazione? Pagamenti con l’euro digitale e identità digitale in un unico token fisico, esterno allo smartphone, in grado anche di effettuare pagamenti offline”

L’obiettivo primario della BCE (la stabilizzazione dei prezzi e la difesa del valore di acquisto dall’inflazione) passa anche attraverso la difesa del ruolo dell’euro sui mercati finanziari. È fondamentale che l’euro sia presente sul mercato degli Asset Digitali e nelle iniziative di New Finance, ed è per questo motivo che la BCE sta sviluppando l’ambizioso progetto di un euro digitale.

“La vera innovazione”, ci racconta l’avv. Barresi, “sarebbe coniugare pagamenti con l’euro digitale e identità digitale in un unico token fisico, esterno allo smartphone, in grado anche di effettuare pagamenti offline”.

Tra i vantaggi dell’euro digitale ci sarebbe anche quest’ultimo: pagare in modo elettronico e offline, anche quando c’è l’assenza di rete e si registra il pagamento appena c’è la connessione.

Infine, Rosa Giovanna Barresi ci spiega che si stanno sperimentando due soluzioni di euro digitale destinate ad innovare i mercati finanziari.

- La prima, che vede la collaborazione tra la Bundesbank e la Banca d’Italia, si basa sul sistema di pagamenti istantanei TIPS. Essa faciliterà l’emissione dei Titoli di Stato (questi pagamenti, per motivi istituzionali, devono essere regolati in moneta di banca centrale).

- La seconda, sperimentata con successo dalla Banque de France, si basa sulla emissione di un Digital Euro token e sulla loro circola sulla blockchain DL3S (sempre sviluppata dalla Banque de France). Questa seconda soluzione è orientata al mercato azionario ed obbligazionario.