Italia

Secondo quanto emerge dal rapporto annuale di ITMedia Consulting, in uscita il 16 giugno, nel 2009 l’Europa ha dovuto affrontare le gravi sfide della crisi finanziaria con pesanti ripercussioni in ogni settore. La difficile congiuntura economica ha costretto i consumatori a passare maggior tempo a casa e a tagliare drasticamente le spese. Di conseguenza, è aumentato il tempo passato a guardare la TV.

L’industria televisiva è stata profondamente colpita dalla grave recessione. Per la prima volta negli ultimi anni, il mercato televisivo europeo ha riportato un declino: nel 2009 ha raggiunto un valore di 86,9 miliardi di euro, in calo del 3,1%, a fronte di una crescita limitata (+0,9%) nel 2008.

In periodi di recessione i budget destinati alla pubblicità televisiva sono i primi ad essere ridotti. In tale contesto, i ricavi pubblicitari hanno riportato performance negative per il secondo anno consecutivo.

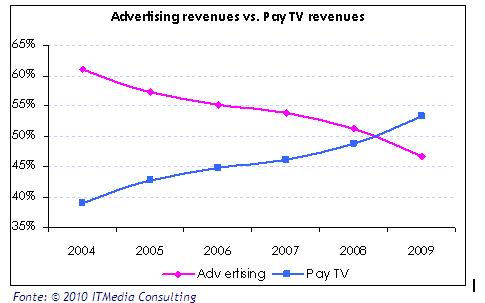

I ricavi da pay tv continuano invece a rappresentare la principale fonte di crescita per il settore, registrando un aumento, sebbene ad un tasso di crescita più basso rispetto al 2008. Come ITMedia Consulting aveva previsto lo scorso anno, nel 2009, i ricavi da pay tv hanno superato quelli da pubblicità, divenendo la prima risorsa nel mercato televisivo europeo. Il VoD e la PPV stanno acquistando un’importanza significativa in numerose offerte di pay tv. Con l’obiettivo di attrarre nuovi clienti, le piattaforme a pagamento si oppongono ai competitor proponendo offerte di dual e triple play, che uniscono servizi di telefonia, Internet e TV.

Negli ultimi anni, la televisione multichannel si è sviluppata in maniera progressiva e ITMedia Consulting prevede un ulteriore incremento in futuro. Nonostante la crisi economica, nel 2009 il numero di canali tematici continua a crescere e a registrare un impatto significativo sulla struttura dei ricavi dell’industria televisiva. Tuttavia, la pubblicità su multichannel è stabile rispetto al 2008 e rappresenta ancora una quota ridotta della spesa pubblicitaria totale. Come per altri settori, anch’essa è stata influenzata dalla forte recessione, sebbene con un impatto meno marcato.

Lo sviluppo della tv digitale continua: oltre il 77% delle abitazioni europee sono dotate di accesso al segnale televisivo digitale, rispetto al 65,4% del 2008. Il satellite non rappresenta più la piattaforma digitale predominante, in seguito al sorpasso attuato per la prima volta dalla televisione digitale terrestre. La fase di switch-over interessa oramai gran parte dell’Europa: Germania, Finlandia, Lussemburgo, Svezia, Paesi Bassi, Svizzera, Norvegia e Danimarca hanno già completato lo switch-off nel 2009, mentre Belgio e Spagna, hanno spento la tv analogica rispettivamente a marzo e aprile 2010.

Allo scopo di fornire maggiore copertura e di raggiungere le abitazioni sprovviste di ricezione DTT, i servizi satellitari free-to-air acquisiscono progressivamente importanza, anche grazie alle attuali strategie di transizione al digitale e a disposizioni governative.

Altre nuove piattaforme, quali la web tv e la mobile tv, sono ancora alla ricerca di un modello di business sostenibile a lungo termine. Parallelamente al rapido sviluppo delle offerte multi-play, mentre il mercato si avvicina alla saturazione, gli ultimi 12 mesi sono stati caratterizzati da un’accelerazione nella diffusione dell’IPTV. Nonostante l’IPTV rappresenta la piattaforma di pay tv a più rapida crescita, molti operatori devono tuttavia fronteggiare una concorrenza agguerrita da parte di altri servizi a pagamento e dall’offerta della televisione digitale free-to-air.

Tendenze principali:

La televisione sta subendo cambiamenti sostanziali negli ultimi anni. L’evoluzione della TV digitale e la conseguente moltiplicazione dei canali stanno influenzando l’economia dell’industria televisiva ed il comportamento dei telespettatori. La tradizionale disponibilità di un numero limitato di canali televisivi non è più sufficiente per un’ampia percentuale di persone che aumentano la propria domanda verso una maggiore scelta di offerte di programmazione mentre le nuove tecnologie permettono loro di controllare quando e come guardano la TV.

I consumatori distribuiscono il proprio tempo a disposizione tra una moltitudine di scelte mediali, piattaforme e canali, migrando verso contenuti maggiormente specializzati tramite offerte multichannel. Negli ultimi anni, in termiti di share, la TV multichannel sta infatti erodendo diversi punti percentuali della TV mainstream in Europa.

Mentre lo spegnimento del segnale televisivo analogico procede, le offerte digitali terrestri guadagnano un crescente interesse da parte del pubblico. Allo stesso tempo, la disponibilità di contenuti premium ancora costituisce un fattore decisivo per proporre offerte a pagamento di successo. Tuttavia, in seguito a numerosi cambiamenti negli ultimi anni, gli operatori via satellite dominanti stanno affrontando una sfida significativa a causa dell’emergere di nuove piattaforme. Mentre la competizione nel mercato televisivo cresce, iniziano inoltre a diffondersi rapidamente pacchetti triple e quadruple play che includono la telefonia fissa e mobile, Internet a banda larga e servizi TV.

Prospettive di mercato:

La televisione non è più il dispositivo che siamo abituati a conoscere. Durante gli ultimi anni, i cambiamenti nel panorama mediale hanno condotto a pratiche di consumo non tradizionali. Il potenziale e l’attrazione verso servizi d’intrattenimento multipiattaforma sono oramai evidenti, liberando i contenuti televisivi dalla limitazioni del palinsesto lineare in diretta.

In tale contesto, si sviluppa la domanda di device avanzati in grado di distribuire non solo la TV broadcast ma altresì servizi basati su Internet, quali YouTube, Facebook o Twitter, accessibili direttamente dallo schermo televisivo.

Mentre l’adozione della banda larga aumenta, i consumatori iniziano progressivamente a familiarizzare con il consumo di video via Internet. Ciò è anche dovuto alla crescente presenza di contenuti televisivi sul Web. La naturale evoluzione del video online è dunque quella di migrare verso il televisore, davanti al quale una vasta quota di popolazione preferisce ancora trascorrere buona parte del proprio tempo libero.

I servizi over-the-top possono giocare un ruolo fondamentale nella proliferazione delle Internet-connected TV. Grazie al moltiplicarsi di offerte video basate sul Web e ai significativi progressi nella qualità della distribuzione del video online, i content provider hanno iniziato a considerare tale modalità di distribuzione per i propri contenuti.

Nonostante il fatto che la televisione lineare continui a essere predominante, è presente un evidente trend verso consumi video multi-schermo. Gli utenti vogliono infatti avere accesso ai contenuti dove e quando preferiscono. Di conseguenza, alcuni operatori di pay TV incumbent hanno iniziato a sviluppare una strategia di offerta video multipiattaforma: il modello di business ‘three-screen‘, che coinvolge la TV, accanto a servizi online e telefonia mobile, sta iniziando ad evolversi.

Nei prossimi anni, ITMedia Consulting prevede che una chiara strategia multipiattaforma sia fondamentale per gli operatori di pay tv che vogliano mantenere le proprie quote di mercato, distinguere la propria offerta e guadagnare un vantaggio competitivo in un mercato televisivo sempre più concorrenziale.

Consulta il profilo Who is who di Augusto Preta

{kind=link}