Rubrica settimanale SosTech, frutto della collaborazione tra Key4biz e SosTariffe. Per consultare gli articoli precedenti, clicca qui..

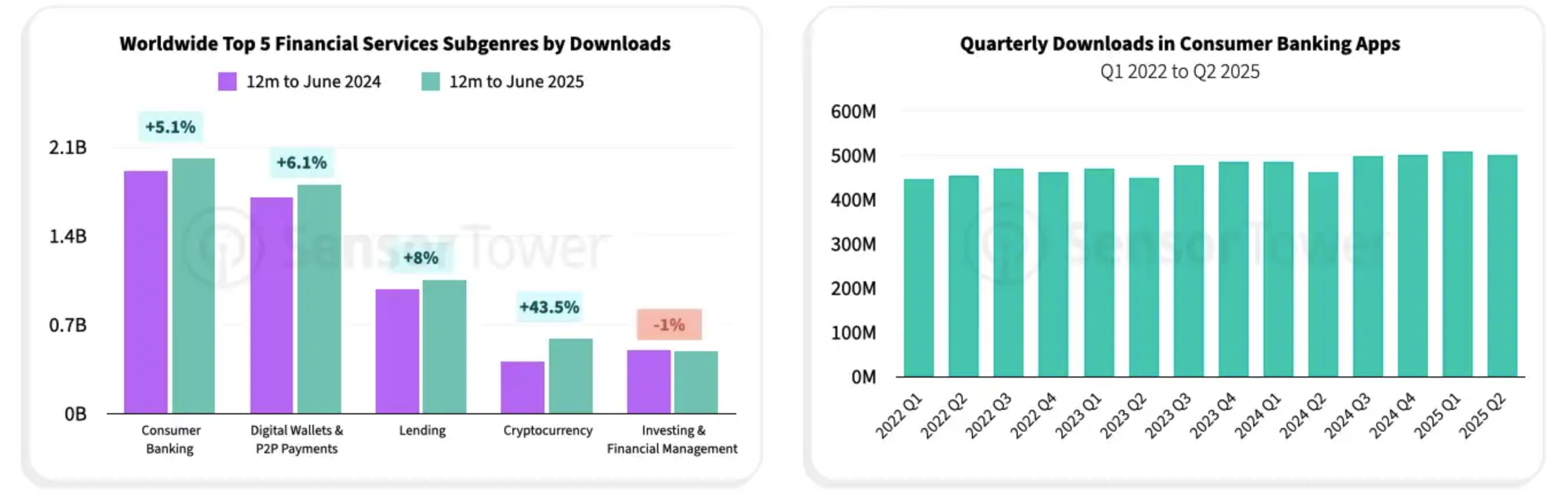

Tra giugno 2024 e giugno 2025 le app bancarie sono state scaricate oltre due miliardi di volte. Il dato, contenuto nel recentissimo report Consumer Banking App Market and Advertising Trends 2025 di Sensor Tower, mostra un trend costante iniziato nel 2022, con una media di oltre 500 milioni di nuove installazioni ogni trimestre.

La crescita è continua e coinvolge tanto le fintech nate per il mobile quanto i grandi istituti tradizionali che stanno adattando i propri servizi ai nuovi comportamenti d’uso.

L’espansione riguarda tutto il mondo, ma sono soprattutto i mercati emergenti a contribuire in modo decisivo. In paesi come India, Brasile, Indonesia o Colombia, l’app bancaria non si aggiunge all’esperienza dello sportello, ma la sostituisce del tutto.

Dove gli sportelli non ci sono o sono troppo distanti, lo smartphone diventa il principale strumento per aprire un conto, effettuare pagamenti, trasferire fondi o accedere a servizi di microcredito e risparmio. L’interfaccia è l’infrastruttura portatile di una banca che prima, per milioni di utenti, non esisteva affatto.

Il mobile guadagna terreno anche in contesti dove le reti fisiche sono già solide. Sempre più operazioni si svolgono esclusivamente da telefono, mentre il desktop viene relegato ai margini e lo sportello diventa un’eccezione. Bonifici, saldo, carte, assistenza, notifiche in tempo reale convergono in un’interazione rapida, personalizzabile e continua.

BRImo, Kotak, Nubank: chi guida la rivoluzione bancaria nei mercati emergenti

Tra le app bancarie più scaricate nei primi sei mesi del 2025 compaiono nomi che, fino a poco tempo fa, suonavano del tutto sconosciuti, o almeno molto marginali, nel panorama globale. BRImo, l’app della banca pubblica indonesiana Bank Rakyat, ha conosciuto un’esplosione di download in tutto il Sud-est asiatico, seguita da Kotak Bank: 811 in India e Nubank in Brasile. Sono applicazioni nate in contesti dove la penetrazione bancaria tradizionale è storicamente bassa, e dove l’offerta mobile risponde a esigenze molto concrete, cioè semplicità d’uso, accessibilità e costi contenuti.

In India, per esempio, Kotak 811 ha superato i 20 milioni di download grazie a procedure d’iscrizione semplificate e a una strategia di comunicazione molto mirata sui social. In Indonesia, BRImo ha raggiunto un pubblico giovane e diffuso anche nelle aree rurali, grazie a un’interfaccia leggera e a funzionalità disponibili anche offline. In Brasile, Nubank ha saputo unire accessibilità e branding efficace, diventando una delle prime scelte per i nuovi utenti.

Queste piattaforme continuano a crescere perché abbattono i costi infrastrutturali e riescono a modellare l’esperienza utente in base alle esigenze locali. Alcune includono strumenti come microcredito, ricariche telefoniche o sistemi di risparmio frazionato. Altre si integrano con servizi per piccoli commercianti, per la spesa quotidiana o per l’invio rapido di denaro ai familiari. La forma dell’app bancaria varia sensibilmente da un mercato all’altro, e proprio questa capacità di adattamento sta garantendo risultati che molti grandi gruppi faticano ancora a replicare.

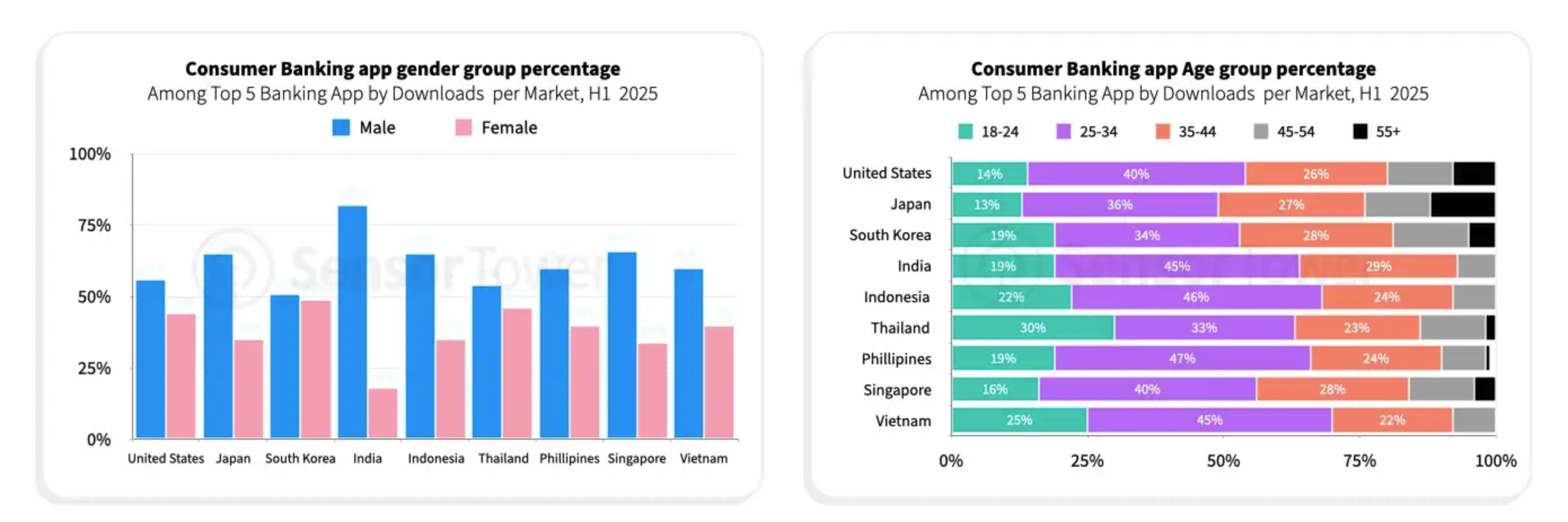

Chi usa davvero le app bancarie? Età, genere e differenze tra mercati

Dietro i due miliardi di download registrati nell’ultimo anno si nasconde un panorama molto variegato. Il profilo degli utenti cambia in modo netto da un paese all’altro. In India, oltre l’80% di chi utilizza app bancarie ha meno di 35 anni e si tratta, nella maggior parte dei casi, di uomini. In Giappone e negli Stati Uniti, invece, la distribuzione tra i generi è più equilibrata e la fascia d’età prevalente sale, includendo una percentuale significativa di utenti over 45. Nei paesi del Sud-est asiatico, come Vietnam e Indonesia, sono i giovanissimi a trainare l’adozione, spesso già al di sotto dei 25 anni.

Anche l’uso quotidiano delle app varia parecchio. In alcuni mercati si punta tutto su funzionalità immediate: trasferimenti di denaro, ricariche, pagamenti digitali. In altri, le interfacce integrano strumenti per gestire spese ricorrenti, obiettivi di risparmio, investimenti, carte virtuali o accessi condivisi. La differenza non sta tanto nel numero di funzioni, quanto nella loro aderenza a ciò che serve davvero alle persone che le usano. Per orientarsi tra le tante alternative disponibili, soprattutto nei mercati maturi, il confronto tra offerte bancarie è diventato uno strumento fondamentale.

SOStariffe.it consente di filtrare in base a criteri pratici come il canone mensile, la presenza di carte virtuali, la possibilità di sospendere i servizi o di gestire più utenti. Prima di scegliere un’app bancaria, conviene verificare quali sono le soluzioni più adatte alle proprie esigenze, tenendo conto non solo del prezzo ma anche delle funzioni che si usano più spesso.

Dove e come si fa pubblicità alle app bancarie

Nel primo semestre del 2025, la spesa pubblicitaria delle banche nel digitale ha superato i 200 milioni di dollari, con un numero di impression trimestrali che si avvicina ai 30 miliardi. Gli Stati Uniti restano il mercato più attivo per volume complessivo, ma mostrano un calo progressivo rispetto all’anno precedente. Al contrario, diversi paesi emergenti – fra cui India, Brasile e Indonesia – hanno aumentato in modo consistente i propri investimenti, confermando che la competizione per la visibilità è ormai globale.

La distribuzione dei budget varia molto da una regione all’altra. Negli Stati Uniti si investe soprattutto in video e OTT (piattaforme on demand), con una presenza marcata su YouTube e reti televisive digitali. In Giappone la preferenza va nettamente a YouTube, che raccoglie quasi la metà delle visualizzazioni pubblicitarie. I

n Corea del Sud e India, invece, le banche puntano su Facebook e Instagram, privilegiando contenuti brevi, mobili, orientati alla condivisione. Ogni mercato adatta il mix ai comportamenti locali, cercando di ottenere il massimo della copertura nel minimo tempo possibile.

Quanto ai contenuti, prevale uno stile che punta sulla normalità quotidiana: scene di città, autobus, piccoli acquisti, gesti familiari. L’app non viene mostrata come qualcosa di eccezionale, ma come uno strumento affidabile e già parte della vita dell’utente. Japan Post Bank, per esempio, ha costruito le sue campagne intorno a situazioni comuni e a un’interfaccia sempre in primo piano, sottolineando l’accessibilità.

Altre app, come BRImo, diversificano il messaggio in base al pubblico: un video per chi fa la spesa online, un altro per chi usa criptovalute, un altro ancora per chi lavora come autista. L’attenzione al contesto è spesso ciò che rende efficace un investimento pubblicitario, soprattutto quando, in ballo, ci sono i soldi degli utenti.