Il tempo stringe. Entro il 21 dicembre l’Italia dovrà recepire il nuovo Codice europeo delle comunicazioni elettroniche, che introduce la figura dell’operatore wholesale-only, favorito rispetto ad un operatore incumbent verticalmente integrato.

La pandemia

Lo scoppio della pandemia ha reso ancora più pressante l’obiettivo, stabilito dalla Commissione Ue per il 2025, di fornire a tutte le famiglie europee accesso a una connettività Gigabit, come quella offerta dalle reti FTTH in fibra fino a casa.

In Italia, secondo dati dell’ultimo Osservatorio Agcom, gli accessi in fibra sono 1,46 milioni, a fronte di 1,42 milioni di accessi FWA e 8,58 milioni di accessi FTTC. Restano ancora 6,33 milioni di accessi DSL in rame. Secondo dati diffusi nella relazione annuale dell’Agcom, durante il primo lockdown il 12% degli studenti (dalla scuola primaria ai licei) si è trovata in digital divide e non ha potuto fare la DAD per mancanza di connessione a casa. Il 12,3% dei ragazzi tra 6 e 17 anni non aveva un pc o un tablet a casa prima della crisi Covid (2018-19) e sono stati 8,5 milioni di alunni rimasti a casa, dalle scuole d’infanzia alle superiori.

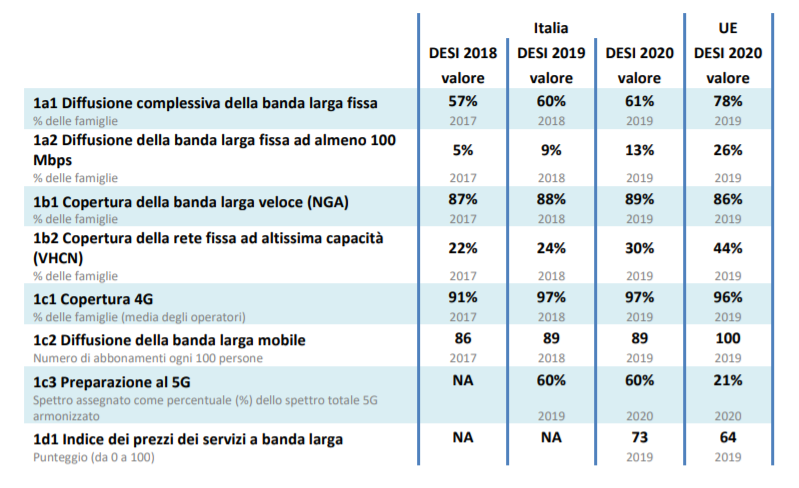

Indice DESI

Secondo l’indice DESI, l’Italia è al 17esimo posto in Europa gravi ritardi per quanto riguarda le competenze digitali e diffusione della connettività ultraveloce, sopra ai 100 Mbps, che ci vede al 17esimo posto con un incremento di appena 4 punti percentuali (dal 9% al 13%) nella classifica over 100 Mbps. L’arrivo di Open Fiber sul mercato ha contribuito a raddoppiare la copertura in fibra in Italia al 30% nel 2019. Come dimostrato dal DESI, la copertura FTTH nel 2019 è cresciuta del 6% nel 2019, un tasso di crescita superiore alla media Ue. L’Italia sta chiudendo il gap con l’Europa, che ha una percentuale del 44% di connessioni VHCN (Very high capacity network).

Indice DESI Italia

Studio WIK Consult

La strada per rispettare gli obiettivi di copertura fissati dalla Gigabit Society è ancora lunga non soltanto per l’Italia, ma l’adozione di alcune soluzioni potrebbe dare una grossa spinta in tale direzione. La più importante è rappresentata dal modello di business wholesale-only, come confermato da uno studio che sarà presentato nelle prossime settimane dal think-tank tedesco WIK Consult, consulente della Commissione europea per le tlc. Lo studio evidenzia i vantaggi di tale modello per lo sviluppo delle reti in fibra con particolare attenzione al modello italiano di Open Fiber, il più grande operatore wholesale only in Europa.

Fondi infrastrutturati

Come mostra il caso di Open Fiber, oggetto di interesse da parte del fondo australiano Macquarie, “il modello wholesale-only è molto attraente per gli investitori infrastrutturali, che sono alla ricerca di iniziative focalizzate esclusivamente sulla costruzione di nuove reti ad altissima capacità neutrali”. Gli operatori wholesale-only nascono solitamente a questo preciso scopo e il fatto di non avere interessi confliggenti sul mercato retail li rende concentrati sulla realizzazione delle nuove infrastrutture e necessariamente aperti a tutti gli attori interessati a utilizzarle senza alcuna discriminazione. I vantaggi che esso offre in termini di concorrenza, neutralità e apertura giustificano il regime regolamentare di favore concesso al modello wholesale-only dal nuovo Codice.

Operatori verticalmente integrati

Al contrario, come spiegato da WIK nello studio, “gli operatori verticalmente integrati non possono garantire pienamente la non discriminazione nei confronti degli altri operatori anche nei casi più radicali di separazione, poiché comunque persisterebbero conflitti di interesse tra le loro attività sul mercato wholesale e quelle sul mercato retail”. Inoltre, se un operatore verticalmente integrato possiede una rete legacy in rame, come nel caso degli incumbents, difficilmente avrà gli stessi incentivi a costruire nuove reti di un operatore che ha esclusivamente tale obiettivo, come un operatore wholesale-only. I ricavi ottenibili dalla vendita di servizi connessi alle reti legacy sono per alcuni incumbents ancora troppo sostanziosi per indurli a tagliare i legami con il passato.

Leggi anche: Modello ‘wholesale only’, scossa Ue al mercato italiano della banda ultralarga

I numeri di Open Fiber

WIK riporta che, alla fine di settembre, Open Fiber aveva collegato più di 9,5 milioni di case alla fibra, di cui più di 3 milioni nelle aree rurali, fornendo accesso alle sue reti a oltre 130 operatori di diversi settori (operatori di telecomunicazioni, utilities, OTT e altri). Si tratta di risultati ragguardevoli visto che Open Fiber ha iniziato le sue operazioni di rollout in modo massivo solo nel 2017. Tali risultati hanno spinto il più grande fondo infrastrutturale a livello mondiale, l’australiano Macquarie, a offrire circa 2,65 miliardi di euro ad ENEL per la sua partecipazione del 50% in Open Fiber. L’offerta ipotizza un Enterprise Value compreso tra 7 e 8 miliardi di euro sulla base di meccanismi di earn out.

ENEL, nonostante il pressing irrituale dei ministri Gualtieri e Patuanelli, che spingono per una rapida decisione a favore del progetto rete unica di TIM, sta ancora approfondendo l’analisi dell’offerta del fondo australiano.

FTTH e fattore climatico

Lo studio sottolinea anche l’importanza della tecnologia FTTH impiegata da Open Fiber per il raggiungimento degli obiettivi climatici e ambientali dell’UE. La tecnologia FTTH è molto più efficiente dal punto di vista energetico rispetto al rame e al cavo coassiale e, secondo stime citate nello studio, una transizione completa delle reti esistenti all’FTTH comporterebbe un risparmio di emissioni di gas serra fino all’88% per bit. Inoltre, la capillare disponibilità di reti FTTH consentirebbe un maggiore ricorso al telelavoro, con una conseguente diminuzione del traffico pendolare e del relativo inquinamento.

Leggi anche: Banda ultralarga, Corte dei Conti Ue ‘Italia su buona strada per centrare obiettivi al 2025’

I tre obiettivi della Gigabit Society al 2025

Nel settembre 2016, la Commissione ha individuato, in una comunicazione comunemente nota come “la società dei Gigabit entro il 2025”, tre obiettivi strategici per il 2025 a integrazione di quelli previsti dall’agenda digitale per il 2020:

- connettività di almeno 1 gigabit per i principali motori socioeconomici (scuole, poli di trasporto e principali fornitori di servizi pubblici);

- copertura 5G ininterrotta in tutte le aree urbane e su tutti i principali assi di trasporto terrestre (strade, autostrade, stazioni ferroviarie, linee ferroviarie);

- per tutte le famiglie europee, nelle aree rurali e in quelle urbane, l’accesso a una connettività Internet che offra una velocità di scaricamento pari ad almeno 100 Mbps, estensibile a velocità gigabit.