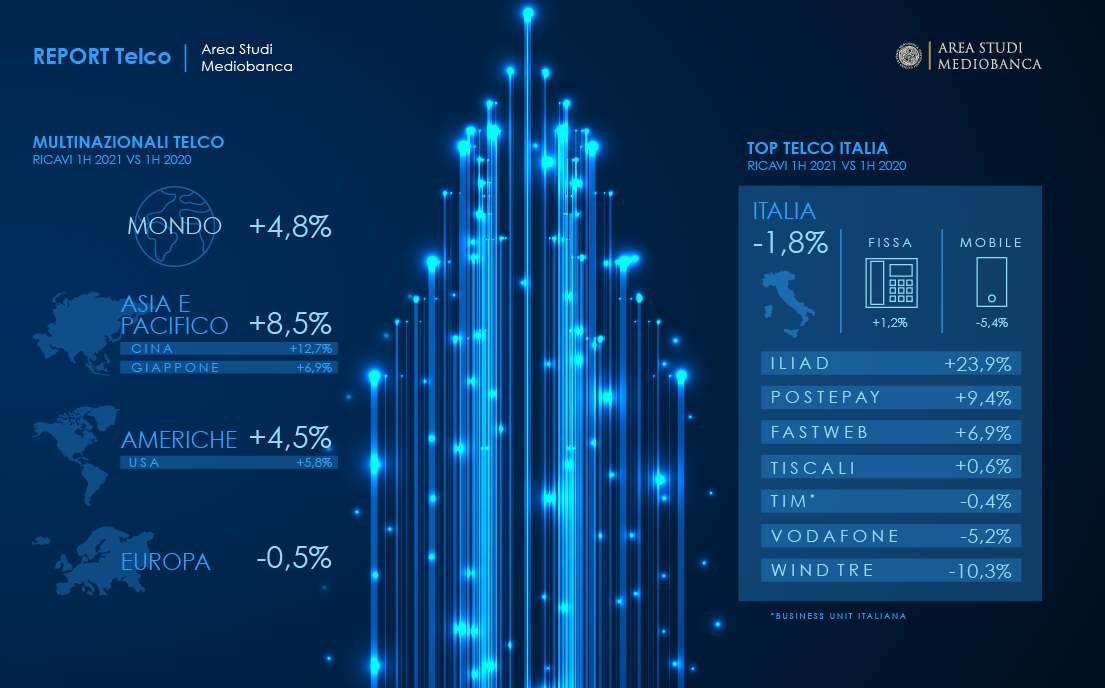

Mercato delle telecomunicazioni ancora in calo nel primo semestre del 2021, con un trend in flessione complessivo del -1,8% con un calo più sentito nel mobile (-5,4%), soltanto parzialmente compensato dall’incremento del fisso (+1,2%). E’ quanto emerge dal report di settore di Mediobanca. La flessione dei ricavi è scesa a 28,6 miliardi di euro, nel 2020 è stata del -4,8% e del -10,3% su base quinquennale. Sui conti delle telco pesa in primo luogo la guerra dei prezzi nel mobile, che a breve si riproporrà nel fisso con l’ingresso sul mercato dello spauracchio Iliad.

Nel complesso, dal 2020 gli accessi complessivi alla rete fissa sono tornati a crescere.

Scarica il Report in PDF del Centro Studi Mediobanca

Calo del fatturato nel mobile

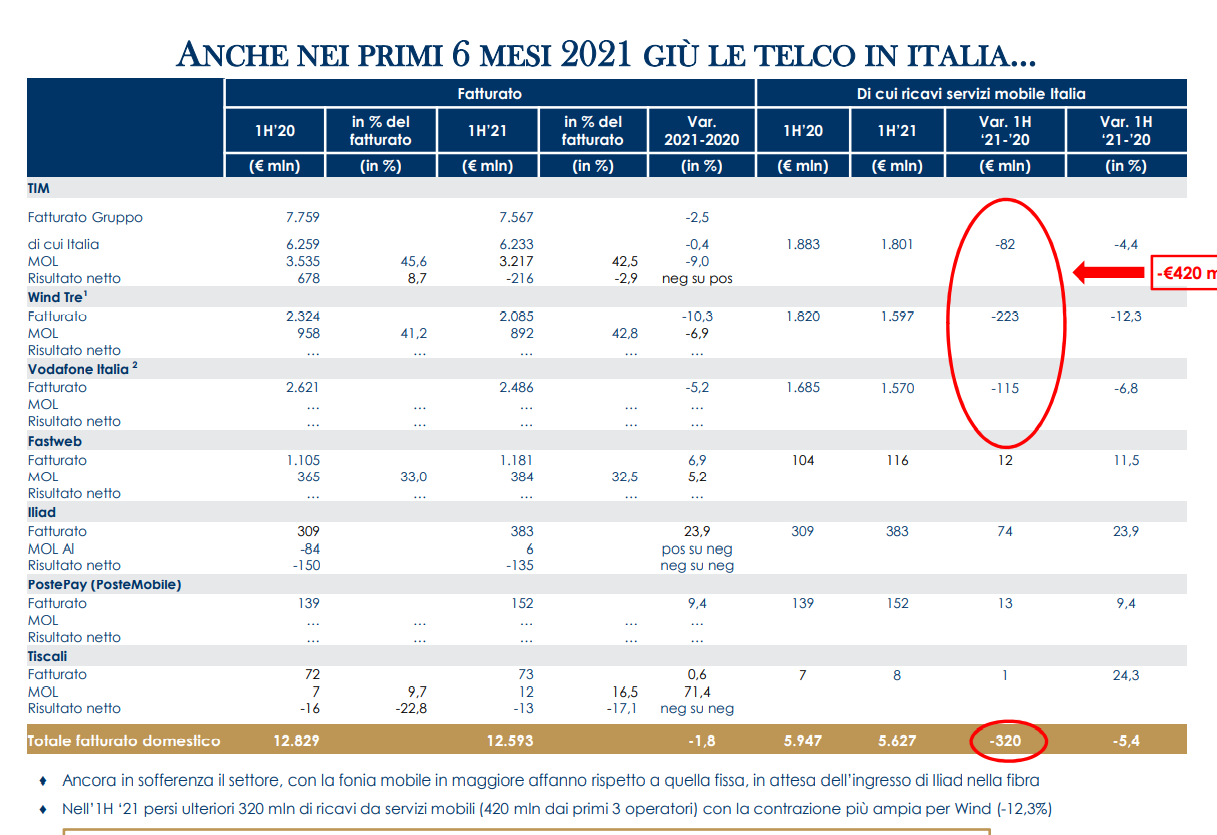

Il calo del fatturato nei servizi mobili è concentrato nei primi 3 operatori (TIM, Wind Tre e Vodafone) con una diminuzione cumulata di 420 milioni di euro. Altalenante l’andamento dei ricavi: continua la crescita di Iliad (+23,9% sull’1H 2020), in aumento anche Fastweb (+6,9%), in calo TIM (-0,4% la business unit italiana), Vodafone (-5,2%) e Wind Tre (- 10,3%). 2 La crescita dei numeri del comparto fisso nell’1H 2021 (+1,2%) deve però fare i conti con la scelta dei principali operatori di allineare al ribasso i rispettivi piani tariffari a partire dal 3° trimestre 2021, in attesa del lancio dei servizi fibra da parte di nuovi attori.

Inasprimento della concorrenza

“L’inasprimento del contesto competitivo e la necessità di nuovi investimenti volti all’implementazione su larga scala del 5G e all’incremento della diffusione della fibra rendono improcrastinabile per il settore l’esigenza di cogliere le opportunità di crescita provenienti dalle nuove tecnologie digitali (tra cui cloud, AI e servizi ict) nel prossimo futuro”, scrive l’Area Studi di Mediobanca.

Il settore delle telecomunicazioni durante la pandemia

Nonostante il traffico dati sia aumentato ovunque, le telco hanno reagito positivamente all’emergenza in termini di tenuta e qualità del servizio offerto. I conti economici degli operatori del settore sono stati però gravati dall’aumento dei costi e dall’appiattimento dei ricavi favorito dall’ampia diffusione delle offerte “a pacchetto”.

I principali operatori in Italia nel 2020

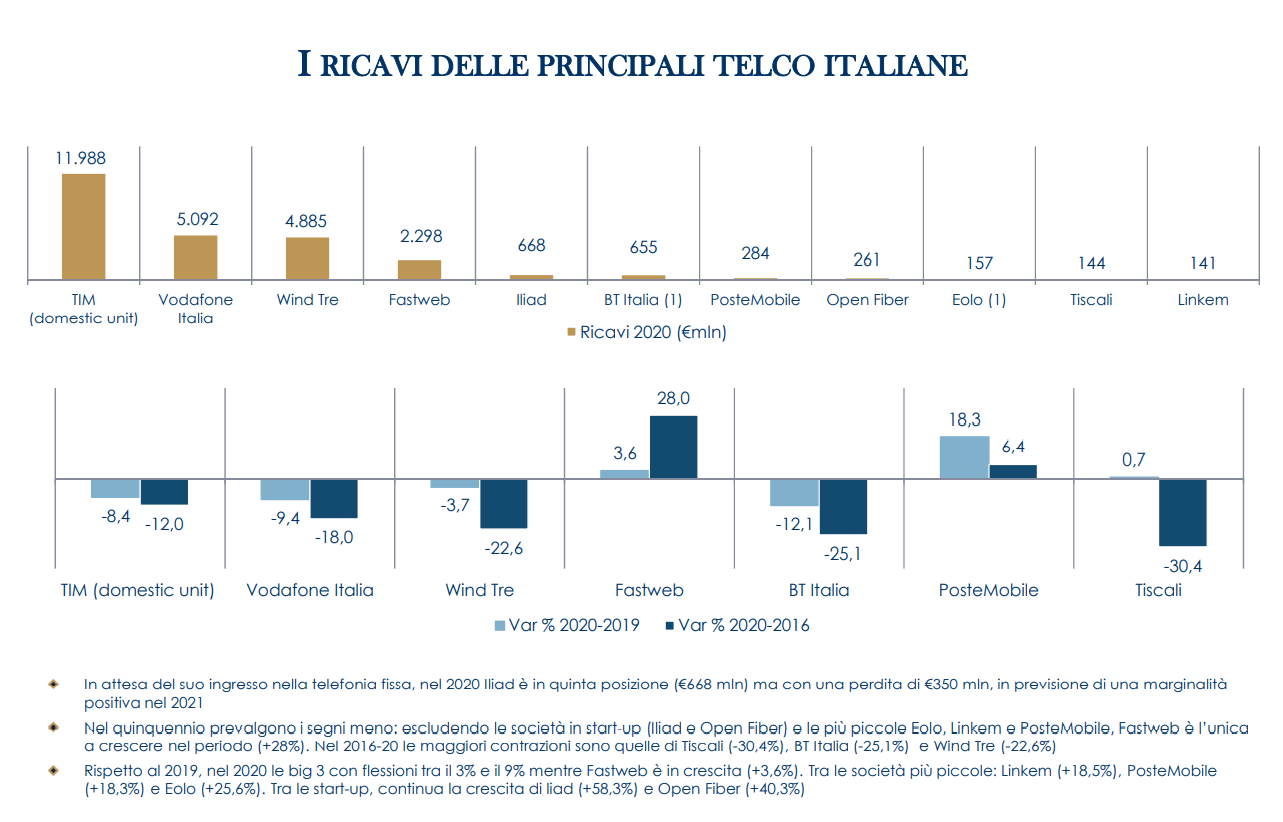

TIM (business unit italiana) è prima per fatturato (€12 mld; -8,4% sul 2019) davanti a Vodafone (€5,1 mld; -9,4%), Wind Tre (€4,9 mld; -3,7%) e Fastweb (€2,3 mld; +3,6%), con Iliad in 5° posizione (€0,7 mld; +58,3%). Escludendo le start-up (Iliad e Open Fiber) e le più piccole Eolo, PosteMobile e Linkem, nel quinquennio Fastweb è l’unica a crescere (+28%), con investimenti industriali superiori alla media italiana. 3 Wind Tre è l’operatore con l’ebit margin più elevato (17,4%) seguito da BT Italia (16,6%) e TIM (13,4%), con gli utili di Wind Tre in spolvero (+414%) grazie ai minori interessi passivi iscritti a bilancio dopo la ristrutturazione dell’indebitamento realizzata nel 2019.

Solo le telco asiatiche hanno chiuso i 12 mesi del 2020 con ricavi stazionari (+0,2%), mentre i fatturati dei gruppi americani ed europei sono diminuiti, rispettivamente, del 3,7% e del 3,0%. Nel 2020 i ricavi aggregati delle 27 principali telco mondiali sono stati pari a €1.080 mld, in diminuzione dell’1,9% sul 2019, ma in crescita dell’1,4% rispetto al 2016. Inferiore la performance dei 10 big player europei delle telco, con ricavi diminuiti del 7% rispetto al 2016.

Tim 17esima a livello globale

AT&T (€140 mld nel 2020) guida la classifica mondiale per ricavi che vede nelle prime 17 posizioni 7 gruppi asiatici e 6 europei (con TIM 17esima). Seguono, alle spalle di AT&T, Verizon (€104,5 mld) e Deutsche Telekom (€101 mld). Lo scorporo di Warner Media da parte della AT&T e la cessione di Aol e Yahoo da parte di Verizon nel 2021 sanciscono la possibile fine dell’idillio nella convergenza tra le telco e la produzione di contenuti, con gli accordi di distribuzione tra i due settori che divengono ora la strada più percorsa.

Diminuiscono ovunque i ricavi della telefonia in Europa

Il primo mercato è quello tedesco con ricavi per €57 mld (-0,8% sul 2019), seguito dallo UK (€35,1 mld esclusa la vendita di apparati i cui importi non sono disponibili; -1,8%) e Francia (€35,2 mld; -0,4%). Nonostante la diversa popolosità dei due Paesi, Spagna e Italia si contendono la 4° piazza in Europa con, rispettivamente, €28,8 mld (-3,8%) e €28,6 mld (-4,8%). All’Italia tocca la maggiore contrazione dei ricavi tra il 2016 e il 2020 (-10,3%). La redditività industriale è rimasta stabile tra il 2016 e il 2020 con l’ebit margin a quota 14,8%. Per le telco europee l’ebit margin, sebbene in miglioramento di 120 b.p., è inferiore e pari al 12,8%, a causa della forte concorrenza degli ultimi anni, come si evince dai prezzi in continua flessione dei principali servizi, specialmente in Italia.

In Europa, sul podio della redditività nel 2020 salgono: Telenor (ebit margin al 19,9%), Liberty G. (19,5%) e Swisscom (17,5%). Tra i principali operatori internazionali Verizon vanta i margini industriali più elevati (ebit margin al 23,1%), seguita dalla giapponese KDDI (19,6%). Sul fronte patrimoniale, Swisscom ha la struttura finanziaria più solida (debiti finanziari sul capitale netto al 95,2%) con TIM al 104,9% e Telenor agli antipodi (343%), seguita da Telefònica (305%) e Altice Europe con patrimonio negativo.