Nel primo semestre 2020 il mercato il mercato ICT è stato condizionato negativamente dall’emergenza sanitaria, in un contesto nel quale i prodotti e i servizi digitali sono però risultati essenziali per limitare gli effetti negativi delle chiusure forzate delle sedi aziendali e scolastiche.

ICT, Previsto calo del 2% nel 2020

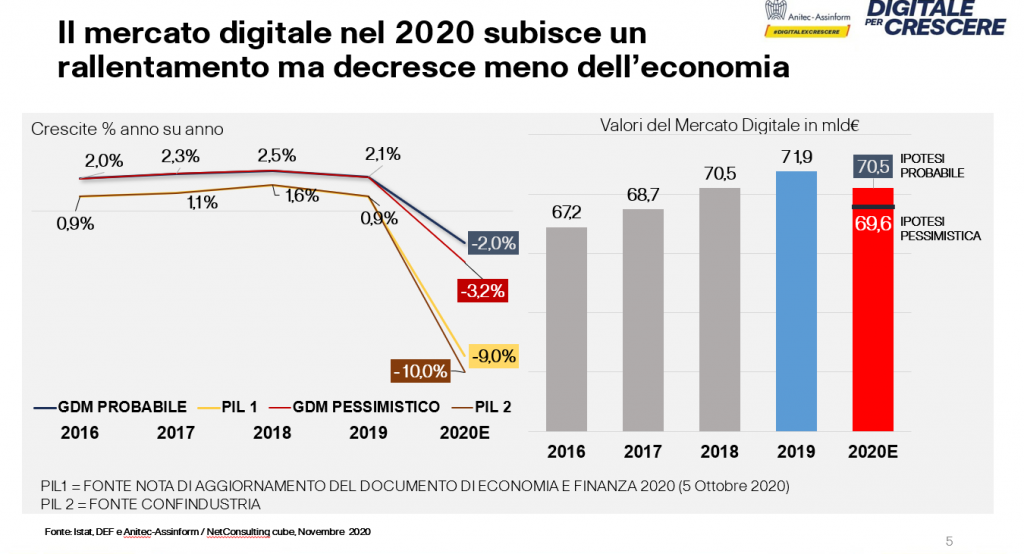

Ma nel complesso, nel 2020, in piena emergenza sanitaria, la domanda digitale in Italia limiterà il calo al 2%, per poi crescere del 3,4% nel 2021 e del 3,3% nel 2022. Crescita prevista al netto degli interventi prevedibili legati al Recovery Fund, con risorse pari a 40 miliardi per i digitale in Italia in 3 anni. E’ quanto emerge dai dati diffusi oggi da Anitec-Assinform, elaborati da Netconsulting Cube.

“I prossimi due anni saranno decisivi per far sì che la crisi pandemica non venga ricordata solo per il grave dramma sanitario, ma anche per aver impresso una forte accelerazione al processo di digitalizzazione del nostro Paese. Il digitale, infatti, ha sostenuto l’attività di famiglie, imprese, istituzioni durante i lockdown e si afferma quale leva più potente e sostenibile per spingere la ripartenza perché diventi ripresa. In questo quadro, è necessario che le risorse del recovery fund, nel quadro del programma Next generation EU, vengano destinate prioritariamente a progetti di trasformazione digitale e di innovazione negli ambiti che fanno la differenza: dalle infrastrutture di rete e all’evoluzione dell’amministrazione pubblica, dal sostegno alla digitalizzazione diffusa delle imprese, al rafforzamento del settore ICT in Italia e della sua capacità di ricerca e sviluppo, e così via, sino alla creazione massiva delle competenze digitali evolute di cui siamo carenti. I trend della domanda dicono che è possibile”, ha detto Marco Gay, presidente di Anitec-Assinform.

I dati dell’ICT

“Nel periodo più acuto del lockdown, orientativamente nel secondo trimestre, la reazione al lockdown è avvenuta in primo luogo remotizzando il lavoro attraverso lo smart working – ha detto Giancarlo Capitani, presidente di NetConsulting cube – con 6 milioni di italiani che hanno cominciato a lavorare da casa rispetto ai 600mila che abitualmente lavoravano da casa a fine 2019”. Uno shock vero per tutto il sistema infrastrutturale del Paese.

Grandi progetti digitali sono stati posticipati nel secondo semestre o più avanti nel 2021 da parte delle imprese, che hanno assunto un atteggiamento prudenziale vista l’incertezza generale.

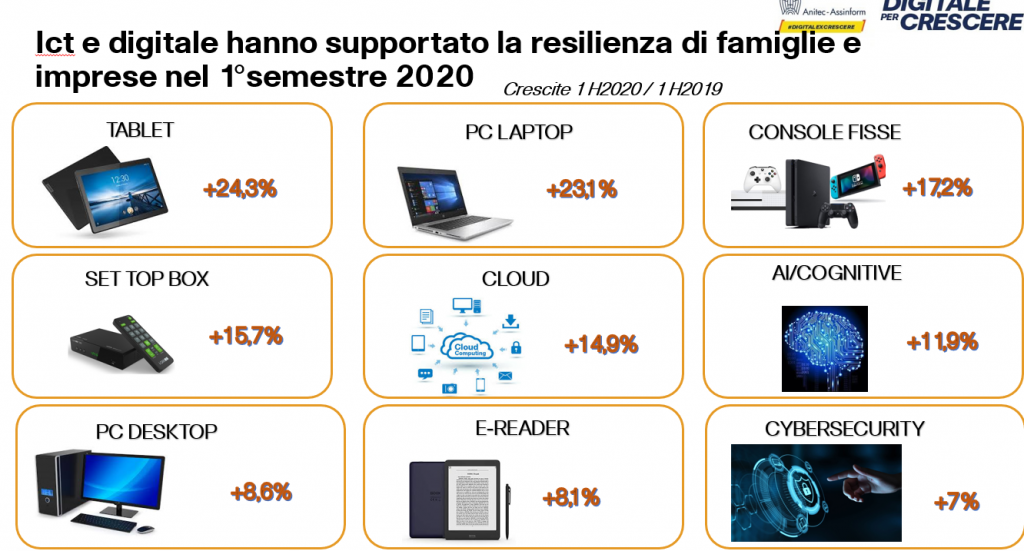

Ma di fatto la reazione al lockdown attraverso il digitale è stata forte anche nelle famiglie. I consumi di banda lo dimostrano, per quanto l’aumento del traffico non vada di pari passo con l’incremento dei fatturati degli operatori.

Il digitale strumento di resilienza

Il mercato digitale italiano ha mostrato una maggiore resilienza, attestandosi nei primi sei mesi dell’anno a 33.916 milioni di euro, limitando al 2,9% il calo rispetto al primo semestre del 2019.

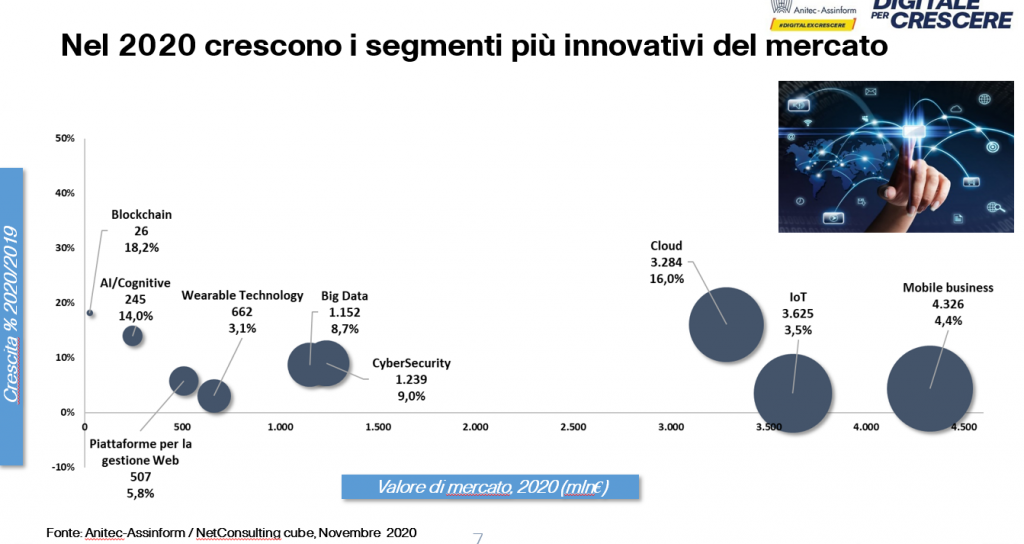

Tutti i comparti, ad eccezione dei Contenuti e Pubblicità Digitale (+2,6%), hanno avuto una flessione dei ricavi (Dispositivi e Sistemi -2,6%, Software e delle Soluzioni ICT -4,6%, Servizi ICT -2,3%, Servizi di Rete -6,1%), ma assai più tenue rispetto al resto dell’economia. Ciò grazie anche al ruolo trainante dei Digital Enabler, tecnologie traversali a tutti i settori d’offerta: fatta eccezione per l’Internet of Things (IoT), tutte sono cresciute nella prima metà del 2020: il Cloud Computing del 14,9%, l’Intelligenza Artificiale dell’11,9%, la Cybersecurity del 7%, i Big Data del 6,7%); mentre Mobile Computing, Piattaforme Web, Blockchain e Wearable andati più in là della semplice tenuta.

Sorpresa Pubblica Amministrazione

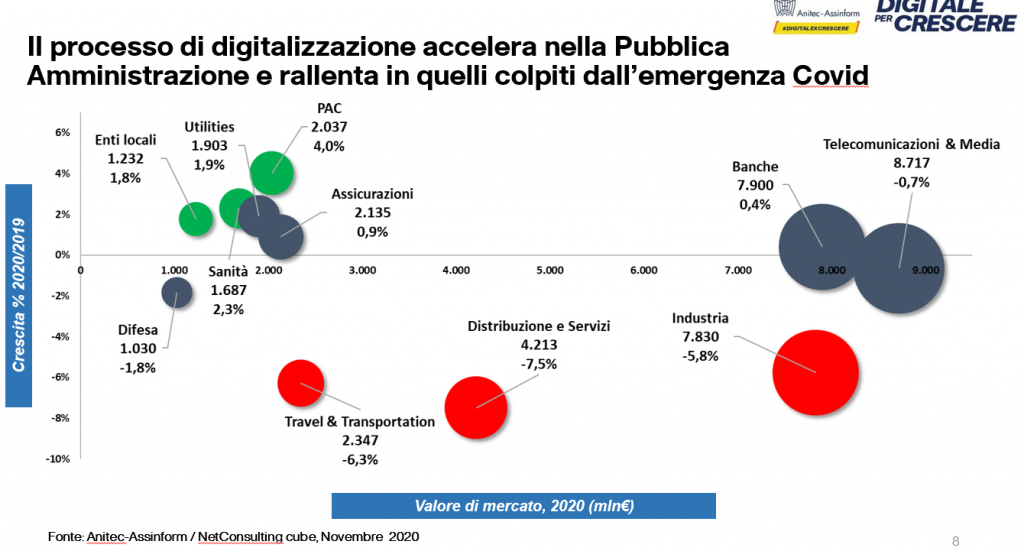

“La sorpresa del 2020 è la Pubblica Amministrazione – ha detto Capitani – soprattutto quella centrale, che crescerà del 4%, un dato sorprendente e inedito, con il contributo anche degli enti locali e della sanità che ovviamente ha avuto una crescita notevole”.

Anno 2020 – Previsioni

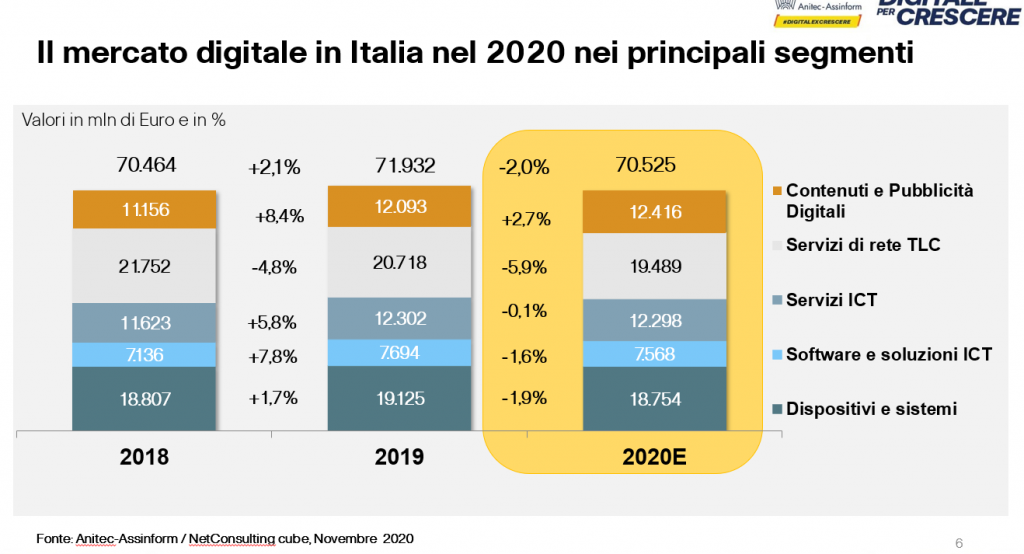

Per l’intero 2020 il mercato digitale italiano nel suo insieme, secondo lo scenario più probabile e grazie al relativo recupero nella seconda metà dell’anno, è atteso chiudere in calo per non più del 2% rispetto all’anno precedente, a 70.525 milioni di euro. Sono infatti attese flessioni moderate per Dispositivi e Sistemi (-1,9% sul 2019, a 18.754 milioni) e Software e Soluzioni ICT (-1,6%, a 7.568 milioni), per effetto delle soluzioni imposte dal lockdown (es. smartworking, e-commerce, ecc.), e soprattutto per la continuità di progetti già avviati per lo sviluppo della sicurezza e di nuove piattaforme di servizio in tutti i settori. I Servizi ICT dovrebbero addirittura tenere (-0,1%, a 12.298 milioni), grazie alla continua crescita a due cifre dei servizi Cloud. E’ attesa la conferma del perdurare del calo nei Servizi di Rete (-5,9% a 19.489 milioni),) e della continua crescita per i Contenuti e la Pubblicità Digitale (+2,7%, a 12.416 milioni), anche se non con il passo degli anni precedenti.

Guardando trasversalmente ai diversi comparti e isolando i Digital Enabler, emerge la loro spinta anche per il 2020. Tutti quelli di maggior peso sono stimati in crescita: Il Mobile Business del 4,4% a 4.326 milioni, lo IoT del 3,5% a 3.625 milioni, il Cloud del 16% a 3.284 milioni, la Cybersecurity del 9% a 1.239 milioni, le tecnologie Big Data, dell’8,7% a 1.152 milioni, le piattaforme per il Web del 5,8% a 507 milioni: e anche quelli emergenti come Weerable (+3,1%). Intelligenza Artificiale (+14%) e Bockchain (+18,2%).

Un secondo scenario di previsione, meno favorevole – basato sull’ipotesi che l’emergenza imponga lockdown frenanti come e anche di più di quelli della prima metà del 2020 – lascia intravedere un maggiore appesantimento, con una chiusura a 69.661 milioni di euro e un calo del 3,2%, con punte più accentuate nella spesa consumer e nella spesa business per Software e Soluzioni ICT e Servizi ICT (-2,3%). Esso è ritenuto tuttavia meno probabile.

Anni 2021 e 2022 – Previsioni

Le previsioni sul mercato digitale nel prossimo biennio sono molto condizionate non solo dall’entità di una ripresa endogena, ma anche dalla qualità dei progetti finanziati dal Recovery Fund/Next Generation Europe e destinati alla trasformazione digitale della PA e del Paese, dei quali non è però ancora possibile prevedere completamente gli effetti.

Anche prendendo in conto con la massima cautela gli effetti del Recovery Fund, per il mercato digitale italiano si prevede una crescita complessiva del 3,4%, nel 2021, a circa 73 miliardi di euro, e del 3,3% nel 2022, a più di 75 miliardi, con tutti i comparti tecnologici in crescita, ad eccezione di quello dei Servizi di Rete.

Più in particolare, per effetto della a ripresa dei progetti di modernizzazione infrastrutturale, del riavvio dei progetti applicativi, e degli acquisti consumer, le crescite stimate sono: per i Dispositivi e Sistemi, del 5,5% nel 2021 ( a 19.785 milioni di euro), e del 5,2% nel 2022 (a 20.815 milioni); per il Software e le Soluzioni ICT del 7,6% nel 2021 (a 8.145 milioni) e del 6,4% nel 2022 (a 8.666 milioni) ; per i Servizi ICT, del 7,8% nel 2021 (a 13.263 milioni) e del 7,2% nel 2022 (a 14.212 milioni), per i Contenuti e Pubblicità Digitale, del 6,5% nel 2021(a 13.219 milioni di euro) e del 5,4% nel 2022 (a 13.933 milioni).

Mercato 2021-2022

Guardando al mercato 2021-2022 per le sue due macrocomponenti, business e consumer, si prevede in primo luogo la maggiore dinamicità della componente business (+5,3% nel 2021 a circa 43,2 milioni di euro, e +4,6% nel 2021 a oltre 45,1 milioni), rispetto a quello consumer (+0,9% nel 2021,a circa 29,7 milioni di euro, e +1,5% nel 2022 a circa 30,2 milioni).

In ambito business, la domanda per settori d’utenza riproporrà la centralità di Industria (+7,7% nel 2021, a 8.431 milioni di euro, e + 5,8% nel 2022, a 8.922 milioni.), Banche (+4,6% nel 2021, a 8.266 milioni di euro, e +3,5% nel 2022, a 8.557 milioni), Telecomunicazioni e Media (+4%,nel 2021 a 9.069 milioni di euro, e +3,5% nel 2022, a 9.389,2 milioni, Distribuzione e Servizi (+5,4% nel 2021, a 4.441 milioni di euro, e +4,4% nel 2022 a 4.638 milioni).

Buone le attese comunque per Assicurazioni e Finanza (+5,1% nel 2021, a 2.243 milioni di euro, e +6,3%, nel 2022, a 2.386 milioni). Utility ( 5% nel 2021, a 1.998 milioni di euro, e + 5,6% nel 2022, a 2.111 milioni), Travel & Transportation (+ 6,9% nel 2021, a 2.058 milioni di euro, e + 6,7%, nel 2022, a 2.677 milioni, e come atteso, la Sanità (+ 5,1%, nel 2021 a 1.774 milioni di euro, e + 4,8% nel 2022, a 1.860 milioni). E si profila la conferma della progressione della Pubblica Amministrazione, sia Centrale (+ 4,3% nel 2021, a 2.125 milioni di euro, e + 4,1% nel 2022, a 2.213 milioni), che Locale (+ 3,7% nel 2021, a 1.278 milioni di euro, e del 4,4% nel 2022, a 1334 milioni).