Il PNRR come fonte di nuovi ricavi potenziali entro il 2026. E’ questa l’opportunità di business delineata da INWIT, la principale tower company italiana, che emerge dall’analisi del primo trimestre chiuso ieri con un balzo del 56% degli utili. Nel contempo, l’azienda incassa l’upgrade di Barclays, con un incremento del target price di 50 cents, da 12.50 a 13 euro, e miglioramento del rating che passa da “equal weight” a “over weight”.

Il principale driver dell’upgrade deciso dal broker londinese è l’inflazione, seguita dalla maggiore visibilità su crescita finanziaria e aspetti potenzialmente positivi derivanti da M&A e da un accordo con Iliad.

Sul fronte M&A, simulati i ritorni di un possibile leveraged buyout da un fondo.

Non tutte le tower company europee sono nelle stesse condizioni, ad esempio Barclays ha contestualmente deciso il downgrade di Vantage, che sconta prospettive più incerte.

Le opportunità del PNRR per il business delle torri

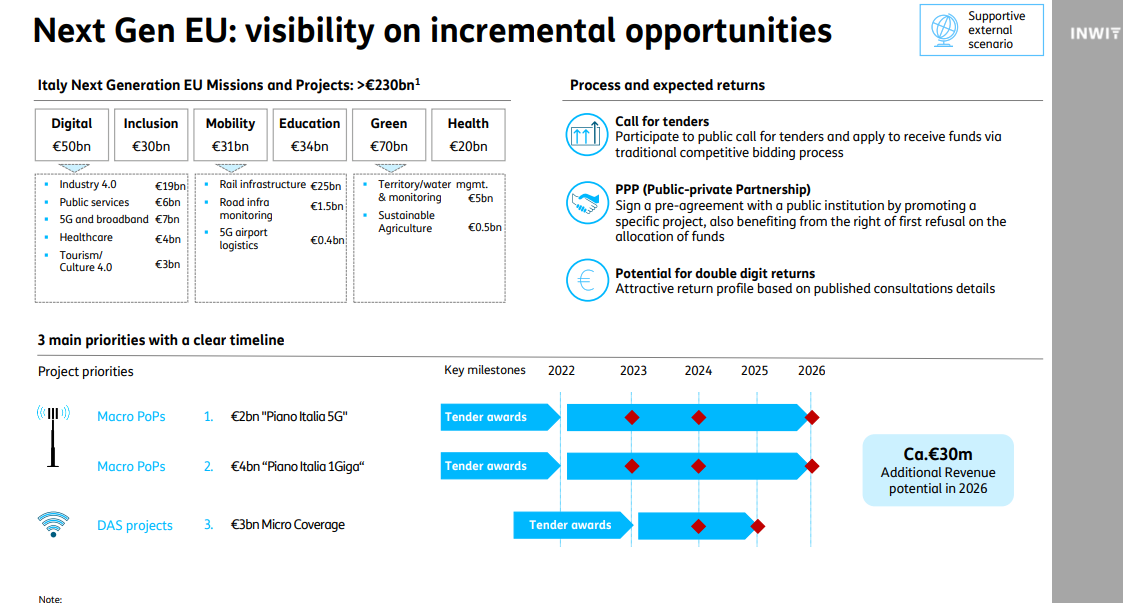

Nelle slide presentate durante la conference call di INWIT il riepilogo delle potenziali fonti di ricavi aggiuntivi, legati all’assegnazione dei fondi del Next generation Eu per il Piano Italia 5G (2 miliardi di euro), il piano Italia a 1 Giga (4 miliardi) che prevedono la realizzazione di nuove antenne macro. C’è poi un ulteriore fondo di 3 miliardi di euro destinato alle micro coperture, che coinvolge quindi la tecnologia delle micro antenne DAS.

INWIT prevede un potenziale di 30 milioni di euro in più di ricavi entro il 2026, legati a questi progetti in fase di assegnazione.

L’upgrade di Barclays: Inwit target potenziale?

Inwit potrà giovarsi di conseguenze “favorevoli dall’inflazione”, sostiene Barclays, secondo cui i futuri driver di crescita dei ricavi dell’azienda sono stati “ben compresi dal mercato” e anzi “l’elevata inflazione in Italia dovrebbe fornire maggiore spinta dei ricavi nel 2023 per Inwit rispetto ad altri peer TowerCo”. Qualsiasi risoluzione sulla situazione di Iliad o l’accelerazione nel dispiegamento di piccole cellule potrebbero portare al rialzo. Infine, “il recente cambiamento nella struttura proprietaria di Inwit ne fanno un potenziale obiettivo di acquisizione più fattibile”.

Leggi anche: Tim cede ad Ardian la sua quota indiretta in Inwit per 1,3 miliardi di euro

Secondo gli analisti, INWIT potrebbe quindi diventare un target potenziale, dopo il cambio di assetto azionario dovuto alla cessione di quote da parte di Tim ad Ardian. Per ora, non ci sono rumors in tal senso.