Crescita esplosiva del cloud, ma quota di mercato minima per i provider europei

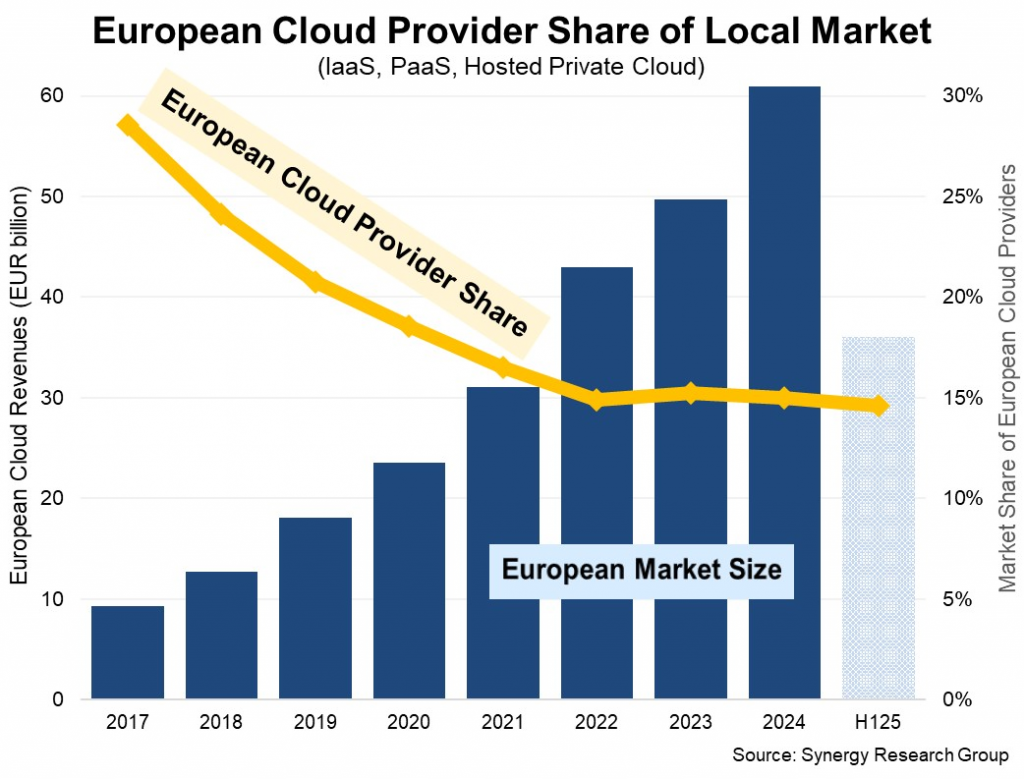

Nonostante la rapida crescita del mercato cloud europeo, che nel 2024 ha raggiunto i 61 miliardi di euro, la quota di mercato detenuta dai provider europei continua a stagnare a un modesto 15%. È quanto emerge da nuovi dati diffusi da Synergy Research Group, che mettono in luce una dipendenza sempre più marcata dalle grandi aziende tecnologiche statunitensi, un fattore che solleva serie preoccupazioni per gli obiettivi di autonomia e indipendenza digitali dell’Europa.

Dal 2017 al 2024, i ricavi dei fornitori di servizi cloud locali in Europa sono più che triplicati. Tuttavia, nello stesso periodo, il mercato cloud europeo nel suo complesso è cresciuto di ben sei volte. Questa disparità ha portato a un drastico calo della quota di mercato dei provider europei, passata dal 29% nel 2017 al 15% nel 2022, per poi rimanere relativamente costante.

I principali beneficiari di questa crescita sono stati i giganti statunitensi: Amazon, Microsoft e Google. Queste tre aziende dominano ora il mercato regionale, detenendo una quota combinata del 70%. Tra i fornitori cloud europei, SAP e Deutsche Telekom sono i leader, ciascuno con una quota del 2% del mercato europeo, seguiti da OVHcloud, Telecom Italia, Orange e una miriade di altri attori nazionali e regionali minori. Il restante 15% del mercato è in mano a provider cloud statunitensi e asiatici di dimensioni inferiori.

Il fattore AI e le prospettive per il 2025

Synergy stima che i ricavi dei servizi di infrastruttura cloud in Europa (inclusi IaaS, PaaS e servizi di cloud privato ospitato) abbiano raggiunto i 36 miliardi di euro nella prima metà del 2025, con previsioni di crescita per l’intero anno del 24% circa rispetto al 2024.

I servizi IaaS e PaaS pubblici costituiscono la parte più consistente del mercato e continuano a crescere più rapidamente rispetto ai servizi di cloud privato ospitato. Un elemento chiave di questa crescita è l’intelligenza artificiale (AI), che sta sempre più guidando il mercato con un aumento del 140-160% nei servizi specifici di AI generativa, come GPUaaS e GenAI PaaS. I mercati cloud più grandi in Europa sono il Regno Unito e la Germania, ma i mercati con i tassi di crescita più elevati sono Irlanda, Spagna e Italia.

Una battaglia di scala

Secondo John Dinsdale, Chief Analyst di Synergy Research Group, il mercato cloud è un “gioco di scala” che richiede “enormi scommesse finanziarie, una visione a lungo termine sugli investimenti e sulla redditività, una determinazione focalizzata al successo e una costante eccellenza operativa”.

Dinsdale sottolinea che “nessuna azienda europea si è avvicinata a questi criteri e il risultato è un mercato in cui i cinque leader sono tutte aziende statunitensi”.

Gli hyperscaler statunitensi continuano a investire circa 10 miliardi di euro ogni trimestre in programmi di capex (spese in conto capitale) in Europa. Questo, secondo Dinsdale, rappresenta un “colle impossibile da scalare” per qualsiasi azienda che desideri seriamente sfidare la loro leadership di mercato.

Di conseguenza, i provider cloud europei si sono per lo più assestati su posizioni che servono gruppi di clienti locali con esigenze specifiche, a volte lavorando anche come partner per i grandi provider cloud statunitensi.

Cloud e autonomia digitale europea, difficile ma inevitabile

Questa persistente dipendenza dai provider cloud non europei solleva interrogativi cruciali sulla sovranità digitale del continente. La Commissione europea e vari stati membri hanno espresso l’intenzione di ridurre la dipendenza da attori esterni per infrastrutture e servizi digitali critici, promuovendo iniziative volte a rafforzare la capacità europea nel settore. Tuttavia, i dati di Synergy Research Group mostrano che, nonostante gli sforzi, la realtà del mercato attuale è ben diversa.

La concentrazione di potere nelle mani di pochi attori non europei pone rischi in termini di protezione dei dati, cybersecurity, conformità normativa e persino stabilità economica.

La capacità dell’Europa di controllare i propri dati e le proprie infrastrutture è fondamentale per la sua autonomia strategica in un panorama geopolitico sempre più complesso.

Senza un cambiamento significativo nel bilanciamento delle forze di mercato, la promessa di un’Europa digitalmente indipendente rischia di rimanere un’aspirazione lontana.

Per questo iniziative come la SECA API, la Sovereign European Cloud API, lanciata quest’anno da Aruba, IONOS e Dynamo, rappresenta una strada concreta e aperta a tutti per dare forma a un’infrastruttura cloud autenticamente sovrana, aperta e interoperabile.

di più, una visione condivisa per un futuro digitale in cui l’accesso, il controllo e la gestione dei dati restano nelle mani di chi quei dati li produce e li utilizza: cittadini, imprese, pubbliche amministrazioni europee.

Con l’avvio della fase di “Participation & Interaction” (ecco come partecipare), il progetto apre ufficialmente un percorso di sviluppo collaborativo su scala europea.