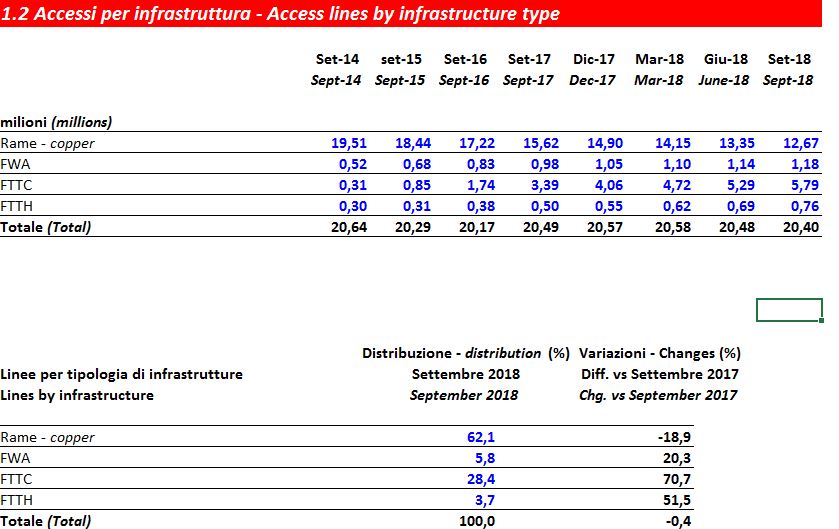

Continua a diminuire nel nostro paese l’incidenza del rame sul totale delle connessioni a banda larga e ultralarga. Un trend avviato ormai da tempo che fra il settembre 2014 ha visto il rame scendere dal 95% degli accessi alla rete fissa al 62% a fine 2018, con una flessione di 6,8 milioni di linee.

E’ quanto emerge dall’Osservatorio trimestrale delle Comunicazioni pubblicato oggi dall’Agcom al settembre 2018, dal quale emerge un’altra tendenza, vale a dire la riduzione degli accessi complessivi della rete fissa di 80mila unità rispetto al trimestre precedente (-90mila unità su base annua).

Fttc, Ftth e Fwa in crescita

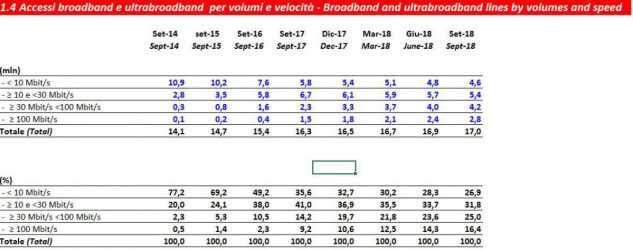

A fronte del calo progressivo del rame, i dati Agcom evidenziano sostanziali cambiamenti nella composizione del mix tecnologico: “Nello stesso periodo (2014-2018 ndr) sono cresciuti gli accessi tramite altre tecnologie qualitativamente migliori, in particolare quelle in tecnologia FTTC (+5,5 milioni di unità), FTTH (+460 mila) e FWA (+ 660 mila) – si legge nella nota dell’Autorità – Tale dinamica si riflette in un aumento delle prestazioni della rete in termini di velocità di connessione: le linee con velocità inferiore ai 10 Mbit/s sono passate da poco meno dell’80% delle linee broadband e ultrabroadband nel settembre 2014, al 26,9% nel settembre 2018, mentre il peso delle linee con velocità pari o maggiore di 30 Mbit/s, è salito dal 2,8 al 41,4%. Il quadro competitivo degli accessi broadband e ultrabroadband vede Tim quale maggiore operatore con 44,5%, seguito da Vodafone, Fastweb e Wind Tre con quote comprese tra il 14 ed il 15%”.

Sim mobili in aumento di 3,8 milioni in un anno trainate dal M2M

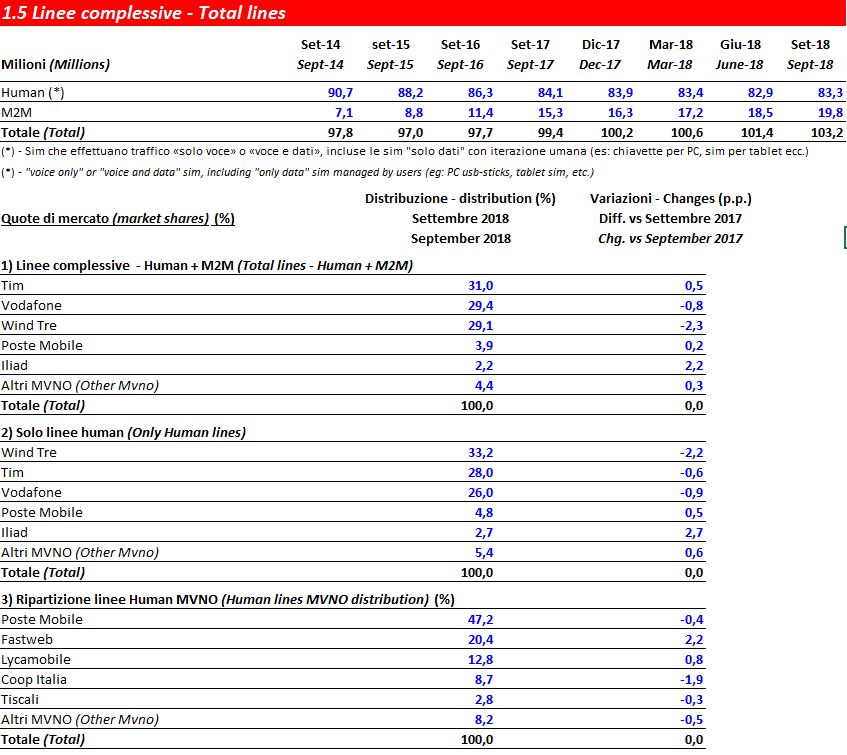

Nella rete mobile, si registra su base annua un aumento complessivo di 3,8 milioni di sim: le M2M sono cresciute di 4,6 milioni, mentre quelle “solo voce” e “voce+dati” si sono ridotte di 800 mila unità.

Tim (con una quota in aumento dello 0,5% rispetto a settembre 2017) sale al 31%, mentre Vodafone (29,4%) e Wind Tre (29,1%) perdono rispettivamente lo 0,8% e il 2,3%.

A Iliad il 2,2% del mercato in tre mesi

Di contro, Iliad nei primi tre mesi di attività in Italia conquista il 2,2% del mercato. Se si considerano unicamente le sim “human”, escludendo quindi le M2M, nonostante una quota in calo di 2,2 punti percentuali, Wind Tre rimane il principale operatore con il 33,2%.

Broadband mobile, traffico dati cresciuto dell’8,7% in un anno

Prosegue poi a ritmi sostenuti la crescita della larga banda mobile: nel terzo trimestre dell’anno le sim che hanno effettuato traffico dati hanno superato i 57 milioni (+8,7% su base annua), con un consumo medio unitario di dati stimabile in 3,88 GB/mese (+50,8%).

Settore televisivo

Relativamente al settore televisivo, rispetto a settembre 2017 si riscontra una crescita degli ascolti per la Rai (+1,5%), che sale al 36,5%, mentre Mediaset (-2,2%) ottiene una share del 29%. Nello stesso periodo risultano sostanzialmente stabili le quote di Comcast (Sky Italia) e Discovery mentre cresce di 0,7 punti percentuali l’ascolto di La7 del gruppo Cairo Communication.

Editoria in crisi, vendita di quotidiani in calo dell’8% in un anno

Il settore dell’editoria continua a registrare risultati negativi: nel mese di settembre 2018 la vendita di quotidiani (copie cartacee e copie digitali) è risultata di poco superiore ai 2,8 milioni di copie, in flessione dell’8% rispetto allo stesso mese del 2017. Guardando all’intero periodo considerato (settembre 2014–settembre 2018), le copie giornaliere complessivamente vendute (cartacee e digitali) dai sei principali editori sono passate da 2,9 a 1,9 milioni circa. Con riferimento al totale delle copie cartacee vendute nell’editoria quotidiana e periodica, come risultante dai dati di base dell’Informativa Economica di Sistema 2018, tra il 2013 ed il 2017 si osserva un calo del 33% per i quotidiani e del 29% per i periodici.

42,7 milioni di utenti online al giorno, 35 milioni su Facebook

Per quanto riguarda l’utilizzo di Internet, nel mese di settembre 2018, 42,7 milioni di utenti medi giornalieri si sono collegati ad Internet, per un totale di 70 ore di navigazione mensile a persona. Continua a crescere l’audience dei principali social network, dove Facebook con 35,7 milioni di utenti unici si conferma il social maggiormente frequentato, seguito da Instagram (22,3 mln) e Linkedin (15,3 mln).

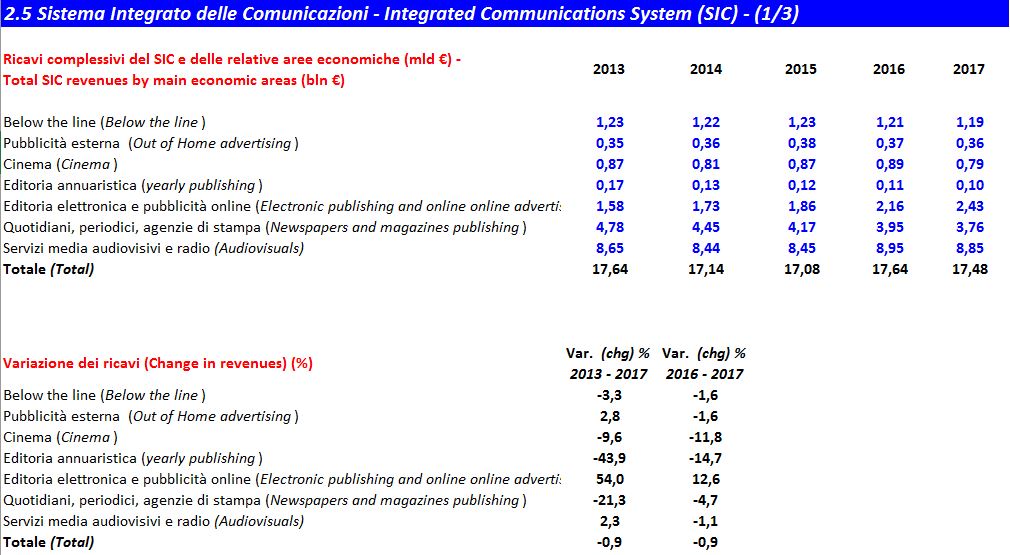

SIC 2017 ricavi in calo dello 0,9%, cresce soltanto la pubblicità online (Facebook e Google)

Con riferimento al Sistema Integrato delle Comunicazioni (SIC), nel 2017, i ricavi complessivi ammontano a 17,5 miliardi di euro, registrando una riduzione dello 0,9% rispetto al 2016. Tutte le aree economiche del SIC segnano una variazione negativa ad eccezione del segmento che comprende l’editoria elettronica e la pubblicità online (+12,6% sul 2016). La pubblicità nel suo complesso, con un peso di quasi il 52%, risulta la principale fonte di ricavo del SIC. Tra i soggetti presenti nel sistema, Comcast Corporation/Sky (15,4%), Fininvest (15,2%) e RAI (14,1%) si confermano i principali operatori.

Settore postale, volumi servizio universale -12,9%. Invio pacchi +7,6%

Riguardo al settore postale, nei primi nove mesi dell’anno, i ricavi complessivi sono aumentati del 3,3% rispetto allo stesso periodo del 2017, con i servizi di corriere espresso in crescita del 6,2% e quelli postali in flessione dell’1,1%. I volumi dei servizi compresi nel servizio universale risultano in flessione del 12,9%, mentre gli invii di pacchi sono in crescita del 7,6%, con 345 milioni di unità movimentate da inizio anno.

Il quadro concorrenziale del settore, nel suo complesso, vede Poste Italiane principale operatore con il 38,1% (oltre il 43% includendo l’operatore SDA). Tale quota supera il 74% per il segmento dei servizi postali liberalizzati. I servizi di corriere espresso mostrano invece un maggiore livello di competizione: i tre principali operatori risultano essere DHL, con il 21,8%, seguita da TNT-FedEx con il 18,7% e da BRT con il 17,0% del mercato. Con riguardo ai ricavi unitari medi su base annua, quelli relativi al complesso dei servizi postali mostrano una crescita del 3,4% mentre quelli relativi ai servizi di corriere espresso si riducono del 2,6%.