Dopo 10 anni di contrazione, riprende finalmente a crescere nel 2016 il settore delle Tlc, che nel suo complesso vale 31,9 miliardi di euro. Lo certifica la relazione Agcom presentata oggi, secondo cui la spesa di famiglie e imprese in servizi di telecomunicazioni, nel 2016, mostra un aumento vicino all’1%, rispetto ad una riduzione dell’1,8% registrata l’anno precedente. Una bella notizia per gli operatori, che nel 2016 mostrano una lieve ripresa, pari in media allo 0,2%, da attribuirsi ai servizi di rete mobile (+2,4%) il cui incremento compensa la riduzione registrata per i servizi di rete fissa (-2%).

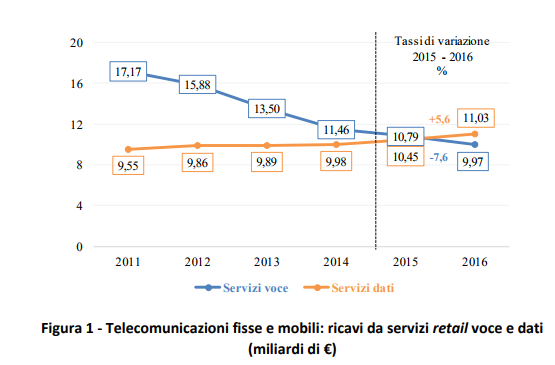

Servizi voce sempre in calo, il sorpasso dei dati

Continuano a contrarsi i ricavi dai tradizionali servizi voce (-7,6%), ma crescono le risorse derivanti dai servizi dati (+5,6%). Nel 2011, gli introiti derivanti da servizi voce risultavano ampiamente superiori a quelli derivanti da servizi dati, nel 2015 i ricavi sono arrivati a eguagliarsi, mentre nel 2016 si registra il “sorpasso” dei ricavi da servizi dati su quelli da servizi voce.

La domanda

La domanda inizia a seguire l’offerta: nel corso del 2016 sono quasi raddoppiati gli accessi ultrabroadband (da 1,2 a 2,3 milioni). Con la progressiva diffusione della banda larga mobile, aumenta, in maniera sensibile, il consumo di dati (+46%) da device mobile. Mutano le dinamiche competitive in tutto il settore, anche se non sono ancora evidenti gli effetti, nella rete fissa, dell’entrata di Enel sul mercato della banda larga attraverso Open Fiber, e, nelle telecomunicazioni mobili, della fusione tra gli operatori Wind e H3G in WindTre (è inoltre atteso l’ingresso di Iliad nel mercato mobile proprio per effetto delle condizioni poste per l’approvazione di questa operazione di concentrazione).

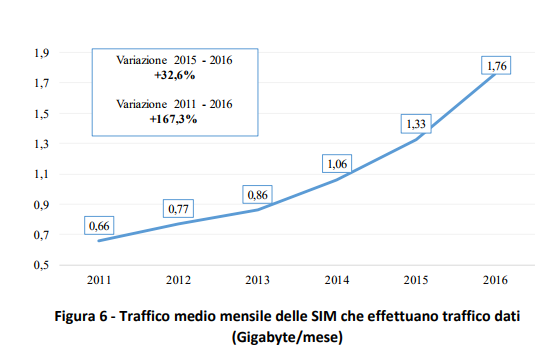

Traffico mobile in aumento del 46%

Con riferimento ai servizi dati offerti dagli operatori mobili, i volumi di traffico nel 2016 superano i 1.000 Petabyte (+46% rispetto al 2015). Alla base del consistente aumento del consumo di dati vi è principalmente la diffusione dei social network e dei servizi disponibili sul web; nel 2016 il consumo medio mensile è stato pari a 1,76 Gigabyte, valore con tassi di crescita in aumento: l’anno scorso l’incremento si attestava al 25%, quest’anno sale fino al 33%.

Sms, ricavi in calo del 10%. Servizi dati +11,2%

Si amplia il divario tra le SIM che utilizzano esclusivamente servizi voce e quelle impiegate anche per navigare in rete e ciò rappresenta uno degli effetti del processo di sostituzione fra servizi di messaggistica tradizionale e servizi di messaggistica online indotto dalla capacità di questi ultimi di arricchire la comunicazione tra gli utenti con la condivisione istantanea, oltre che del testo, anche di suoni e immagini. I ricavi da servizi dati mostrano una dinamica disomogenea tra i vari segmenti che compongono il settore: si registra un’ulteriore flessione degli introiti da SMS (-10%), mentre i servizi di accesso e navigazione in Internet continuano a crescere sensibilmente (+11,2%).

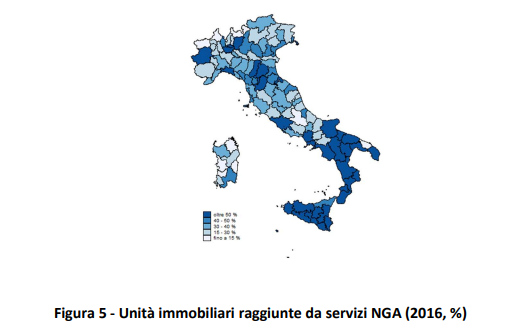

Copertura ultrabroadband +30%, ma solo il 12% della popolazione si abbona

La copertura nazionale con reti a banda ultra larga ha fatto nel 2016 “un deciso balzo in avanti”, ha detto il presidente Agcom Angelo Marcello Cardani, presidente dell’Agcom, precisando che si è passati dal 41% delle unità abitative nel 2015 al 72% lo scorso anno (considerando i criteri europei, ndr.), “consentendo all’Italia un sostanziale avvicinamento agli obiettivi dell’Agenda digitale europea. Analizzando i dati di diffusione dei servizi (utilizzo) il nostro divario con l’Europa, sebbene si restringa rispetto al 2015, resta ancora decisamente elevato.

La percentuale di popolazione abbonata a reti a banda ultralarga passa dal 5% nel 2015 al 12% nel 2016, tuttavia restiamo al venticinquesimo posto della classifica europea e ben al di sotto del valore medio di utilizzazione (media Ue 37%). Allo sviluppo delle reti non sempre corrisponde una maggiore penetrazione, a dimostrazione di altre difficoltà nella diffusione dei servizi, tra cui (ma non solo) la capacità di spesa”.