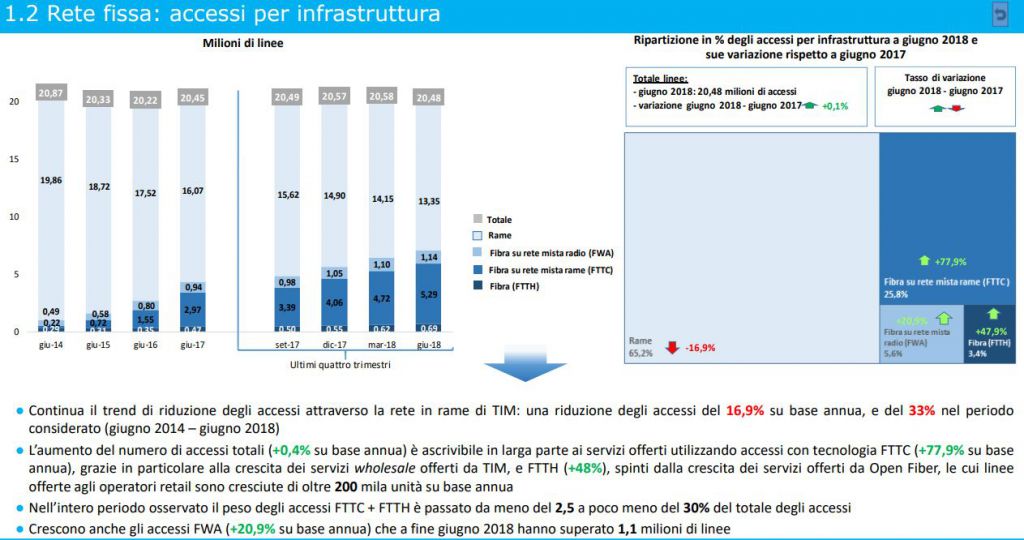

Diminuisce progressivamente il peso del rame nel nostro paese, mentre nel contempo cresce il ricorso a tecnologie più evolute come l’FTTC (5,29 milioni di unità totali, in aumento del 77,9% in un anno), FTTH (690mila linee totali, con un incremento del 48% in un anno) e FWA (1,14 milioni di linee totali, in crescita del 20,9% in un anno. Lo rende noto l’Osservatorio sulle comunicazioni dell’Agcom al 30 giugno 2018: “se nel giugno 2014 il 95% degli accessi alla rete fissa era in rame, dopo quattro anni questi sono scesi al 65%, pari ad una flessione di oltre 6 milioni di linee”. Su un totale di 20,48 milioni di linee fisse in Italia, circa il 30% degli accessi è composto da connessioni FTTC e FTTH.

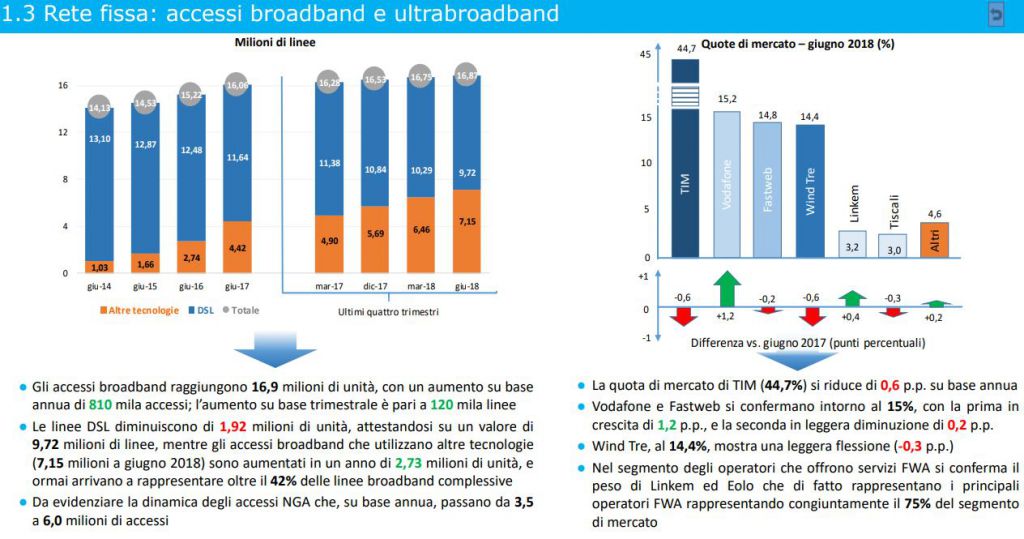

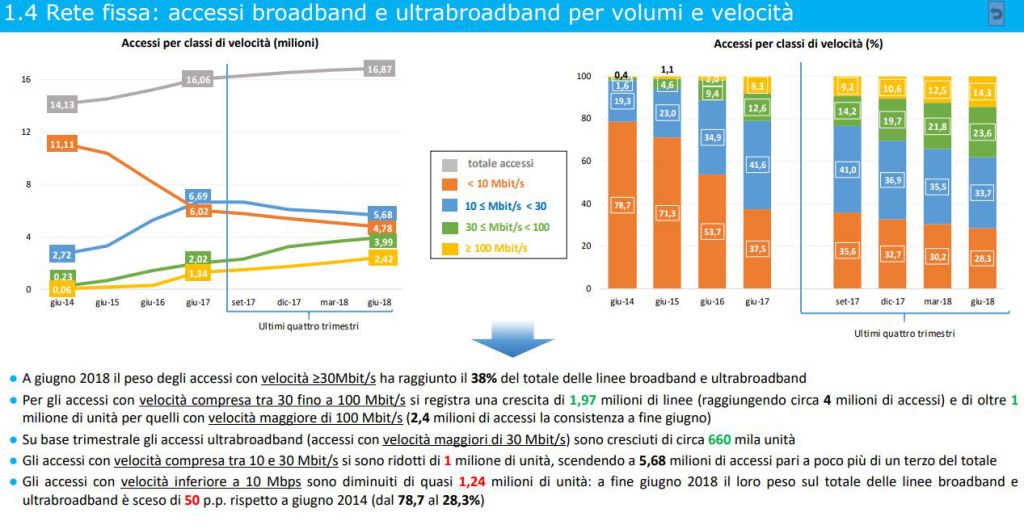

Un trend che si riflette anche sull’aumento della velocità media di connessione, sottolinea Agcom: “Le linee con velocità inferiore ai 10 Mbit/s sono passate da poco meno dell’80 delle linee broadband e ultrabroadband nel giungo 2014, al 28% nel giugno 2018, mentre un trend opposto hanno fatto registrare le linee con velocità pari o maggiore di 30 Mbit/s, il cui peso è salito dal 2 al 38%. In particolare, quelle con velocità superiore a 100 Mbit/s sono aumentate su base annua di oltre un milione. Il quadro competitivo complessivo vede Tim quale maggiore operatore con 44,7%, seguito da Vodafone, Fastweb e Wind Tre con quote comprese tra il 14 ed il 15% circa”.

Accessi broadband e ultrabroadband

Accessi per velocità

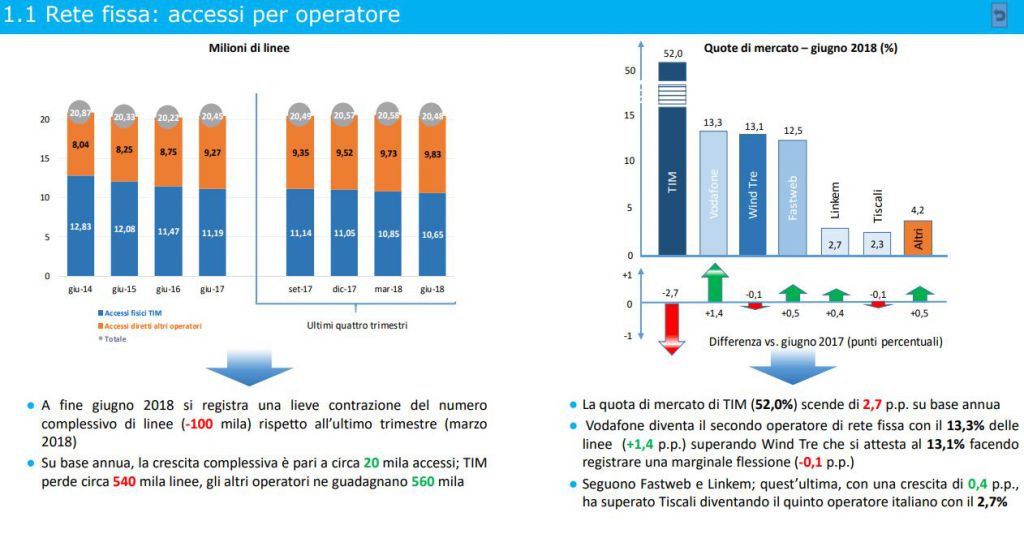

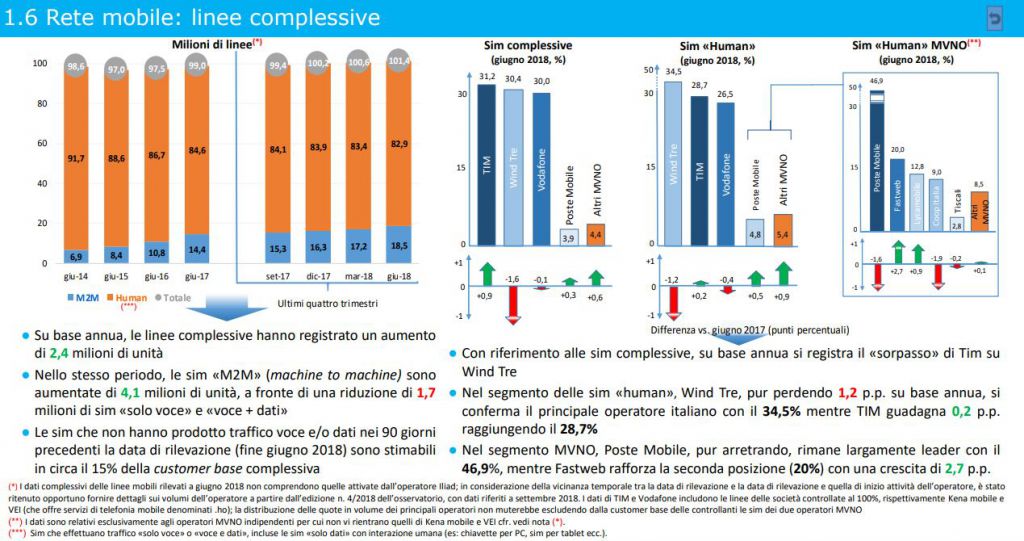

Mobile, 54 milioni di sim per traffico dati. Sms in calo del 35% in un anno

Nella rete mobile, si registra su base annua un aumento complessivo di 2,4 milioni di sim: le M2M sono cresciute di 4,1 milioni, mentre quelle “solo voce” e “voce+dati” si sono ridotte di 1,7 milioni di unità. Tim (con una quota in aumento dello 0,9% rispetto a giugno 2017) sale al 31,2%, mentre Wind Tre (in flessione dell’1,6%) vede assottigliare la propria quota che scende al 30,4%. Tuttavia, se si considerano unicamente le sim “human”, escludendo quindi le M2M, nonostante una quota in calo di 1,4 punti percentuali, Wind Tre rimane l’operatore principale con il 34,5%. Prosegue poi a ritmi sostenuti la crescita della larga banda mobile: nel secondo trimestre dell’anno le sim che hanno effettuato traffico dati hanno sfiorato i 54 milioni (+3,5% su base annua), con un consumo medio unitario di dati stimabile in 3,63 GB/mese (+54,7%). Tale dinamica si riflette nella costante riduzione degli sms inviati, circa 6,5 miliardi (-35% su base annua).

Settore Tv, ascolti Rai in calo

Relativamente al settore televisivo, rispetto a giugno 2017 si riscontra una contrazione degli ascolti per la Rai, che scende al 33,3%, mentre Mediaset ottiene una share del 33,7%, in aumento del 3,7%. Nello stesso periodo risultano in flessione anche le quote di Comcast (Sky Italia) e Discovery a fronte di una evoluzione positiva di La7 del Gruppo Cairo Communication. Analizzando l’evoluzione delle audience delle edizioni serali dei principali programmi di informazione, nel giorno medio il Tg1 e il Tg5 si confermano rispettivamente il primo ed il secondo telegiornale seppure entrambi mostrano una riduzione rispetto a giugno 2017. Ad esclusione del Tg2, la cui audience è stabile rispetto a giugno 2017, le altre testate (Tg3, TgR, La7, Studio aperto e Tg4) mostrano tutti una crescita negli ascolti.

Quotidiani, vendite -7,5% in un anno. Un milione di copie in meno vendute in 5 anni (-34%)

Per il settore dell’editoria quotidiana si continuano a registrare performance negative: a fine giugno 2018 la vendita di quotidiani (copie cartacee e copie digitali) è risultata di poco superiore ai 2,8 milioni di copie, in flessione del 7,5% rispetto allo stesso mese del 2017. Per i quotidiani venduti sotto forma di copie digitali si registra una contrazione della quota sul totale del venduto (- 2 punti percentuali) rispetto a giugno 2017. Guardando all’intero periodo considerato (giugno 2014 – giugno 2018), le copie giornaliere complessivamente vendute (cartacee e digitali) sono passate da 2,9 a 1,9 milioni con una flessione del 34%. Il gruppo GEDI si conferma, pur con una lieve flessione, leader nella vendita di quotidiani con il 20,3%, segue Cairo/RCS Mediagroup con il 20,1% (+0,6% su base annua). Si riduce il peso sul totale delle vendite di Amodei (-0,9%) mentre Il Sole 24 ore mostra una ripresa ed è in crescita di 0,5 punti percentuali.

Internet, italiani più di due ore al giorno online. Pieno di utenti per Google e Facebook

Per quanto riguarda l’utilizzo di Internet, con riferimento ai principali cinque Paesi europei (Italia, Germania, Regno Unito, Francia e Spagna), il tempo di navigazione giornaliera per persona nel mese di giugno supera le due ore, con una crescita di circa il 4% rispetto al dicembre 2017. Ai primi posti per utenti unici si collocano, in tutti i Paesi considerati, Google e Facebook con quote, sul totale dei navigatori, rispettivamente pari al 95 ed 80% circa. Instagram ottiene buone performance in Italia, Inghilterra e Spagna raggiugendo oltre il 50% degli internauti, mentre Twitter è maggiormente utilizzato in Spagna e Regno Unito.

Servizi postali, invio pacchi in aumento del 7,6%

Riguardo il settore postale, nella prima metà dell’anno i ricavi complessivi sono aumentati del 3,1% rispetto allo stesso periodo del 2017, con i servizi di corriere espresso in crescita del 6,6% e quelli postali in flessione del 2,3%. I volumi dei servizi compresi nel servizio universale risultano in flessione del 12,4%, mentre gli invii di pacchi sono in crescita del 7,6%, superando i 230 milioni di unità movimentate da inizio anno.

Il quadro concorrenziale del settore, nel suo complesso, vede Poste Italiane principale operatore con il 37,9% (il 43% includendo l’operatore SDA). Tale quota supera il 74% per il segmento dei servizi postali liberalizzati. I servizi di corriere espresso mostrano invece un maggiore livello di competizione: i tre principali operatori risultano essere DHL, con il 22%, seguita da TNT-FedEx con il 19,1% e da BRT con il 17,1% del mercato. Nel secondo trimestre 2018, con riguardo ai ricavi unitari medi su base annua, quelli relativi al complesso dei servizi postali mostrano una crescita del 3,3% rispetto al periodo giugno 2016/2017 (+7,7% rispetto al periodo giugno 2014-2015), mentre quelli relativi ai servizi di corriere espresso si riducono del 3,5% (-4,9% rispetto al periodo giugno 2014-2015).