Accessi in rame più che dimezzati in cinque anni, connessioni Fttc e Ftth in crescita costante, mentre per la prima volta i collegamenti Ftth superano quelli in Fwa. Sono questi in sintesi alcuni dei dati principali dell’Osservatorio sulle Comunicazioni dell’Agcom, aggiornato al 30 giugno del 2020.

Trend, accessi su fisso in calo

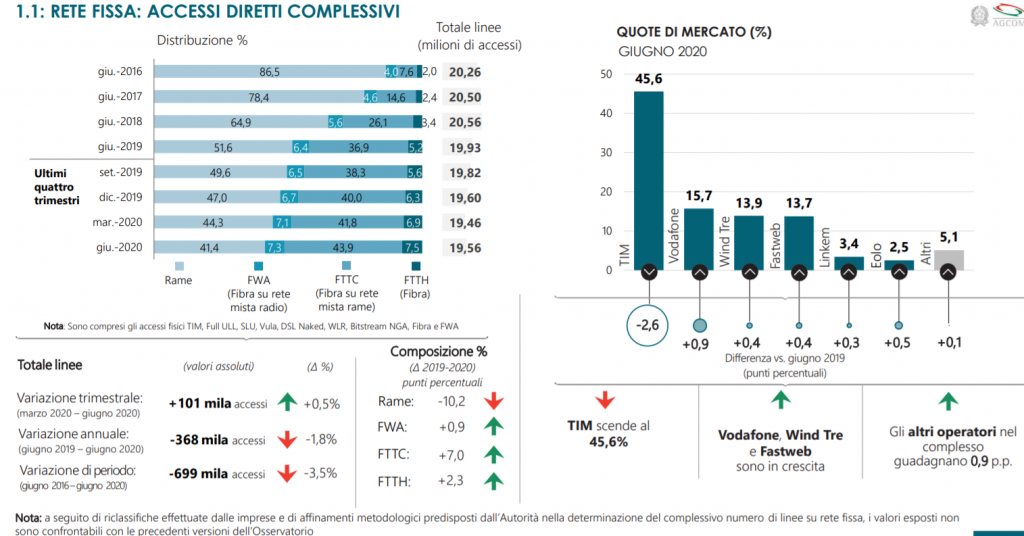

Complessivamente, gli accessi su rete si sono ridotti di 100mila unità rispetto al trimestre precedente, e di circa 370mila unità rispetto a giungo 2019.

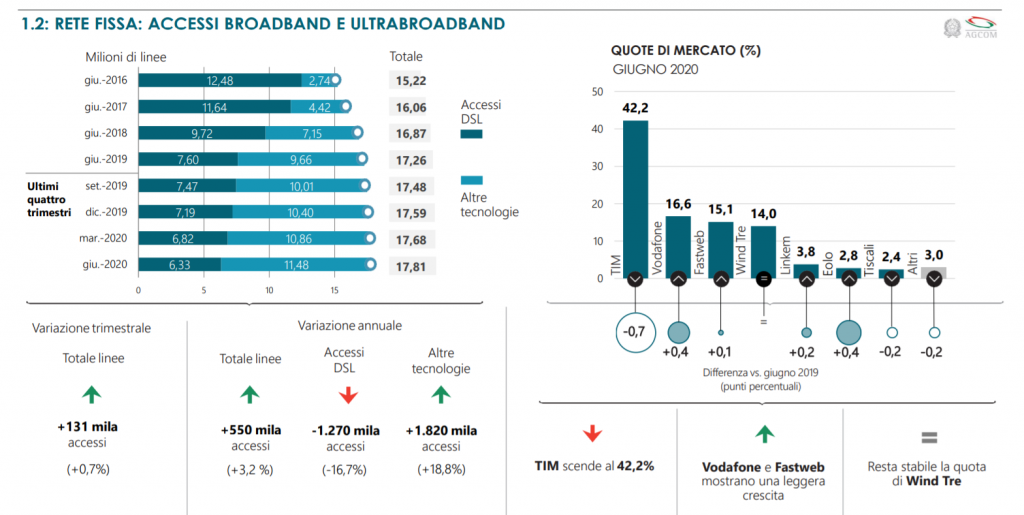

Mix tecnologico: rame dimezzato, crescono FTTC e FTTH

Il mix tecnologico continua a cambiare: nel giugno 2016 l’86,5% degli accessi alla rete fissa era in rame, dopo quattro anni questi sono scesi al 41,2% (con una flessione di 9,4 milioni di linee). Allo stesso tempo sono sensibilmente aumentati gli accessi tramite tecnologie qualitativamente superiori, in particolare quelle in tecnologia FTTC (+7,05 milioni di unità), FTTH (+1,06 milioni mila) e FWA (+ 620 mila). Al riguardo si osserva come le linee FTTH per la prima volta abbiano superato quelle in tecnologia FWA (1,46 contro 1,42 milioni).

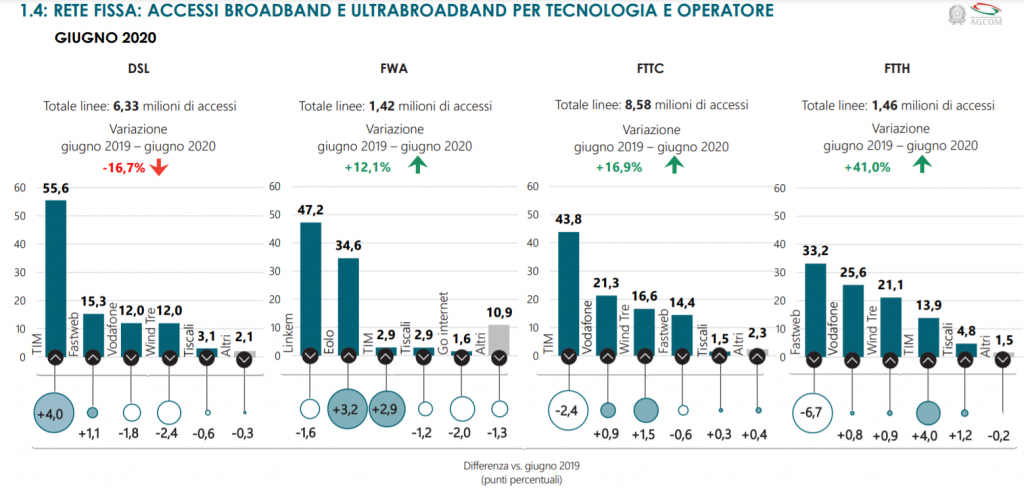

Fastweb in testa per l’FTTH

Tale dinamica si riflette in un aumento delle prestazioni in termini di velocità di connessione commercializzate dalle imprese: in quattro anni le linee con velocità pari o superiore ai 30 Mbit/s sono passate infatti da meno dell’11% al 62% del totale delle linee broadband e ultrabroadband, il cui quadro competitivo vede Tim quale maggiore operatore con il 42,2%, seguito da Vodafone (16,6%), Fastweb (15,1%) e da Wind Tre (13,8%).

Crescono le sim M2M

Nel segmento della rete mobile, le sim complessive (103,6 milioni a giugno 2020) risultano su base annua in flessione di circa 900mila unità: in particolare, le sim M2M sono cresciute di 2,8 milioni, mentre quelle “solo voce” e “voce+dati” si sono ridotte di 3,6 milioni di unità. Tim si conferma market leader (29,4%), seguita da Vodafone (28,9%) e Wind Tre (26,4%) mentre Iliad rappresenta il 6,0% del mercato. Considerando il solo segmento delle sim “human”, ovvero escludendo le M2M, il nuovo operatore raggiunge l’8%, mentre Wind Tre, nonostante una quota in calo di 2,8 punti percentuali su base annua, rimane il principale operatore con il 28,8%.

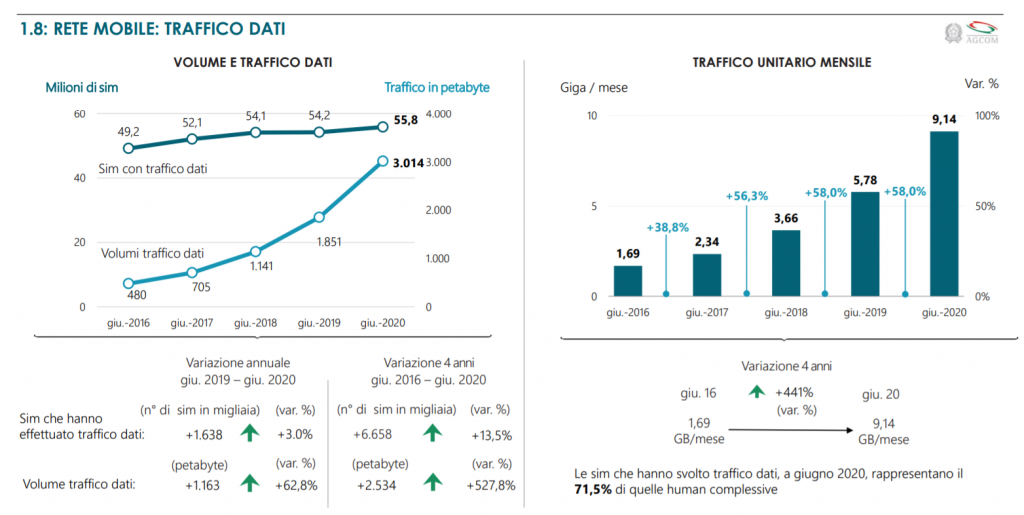

Cresce il traffico dati mobile

Prosegue inoltre a ritmi sostenuti la crescita della larga banda mobile: nei primi 6 mesi del 2020 oltre il 70% delle linee human ha effettuato traffico dati, con un consumo medio unitario mensile di dati stimabile in circa 9,1 GB/mese in crescita del 58% rispetto a giugno 2019.

Rai e Mediaset, share sopra il 30%

Riguardo al settore televisivo, rispetto a giugno 2019 la Rai, nonostante la contrazione della propria quota (-0,8 punti percentuali), continua a mantenere la leadership con una share del 34%; al secondo posto, Mediaset, che con 3,2 milioni di telespettatori nel giorno medio, registra un incremento (0,8 punti percentuali) e raggiunge una share del 31,8%. Nello stesso periodo prosegue a crescere l’audience di Discovery (+0,7 punti percentuali) che si assesta su una quota di ascolti del 8,5%. Di contro, registrano performance negative Comcast/Sky (-1 punto percentuale) e La7 del Gruppo Cairo Communication (-0,4 punti percentuali). Gli ascolti registrati dagli altri operatori che complessivamente raggiungono il 15,7% risultano, invece, in crescita (+0,7 punti percentuali).

Quotidiani, vendite giù del 25% in un anno

Nel settore dell’editoriasi conferma il trend negativo già evidenziato nei precedenti Osservatori: nel mese di giugno 2020, la vendita di quotidiani (copie cartacee e copie digitali) è pari a circa 2,1 milioni di copie, in flessione del 25% su base annua. Con riferimento all’intero periodo considerato (giugno 2016 – giugno 2020), le copie giornaliere cartacee complessivamente vendute dai principali editori si sono quasi dimezzate, passando da circa 2,3 a 1,3 milioni di unità. Contestualmente, le copie digitali risultano in netta flessione se consideriamo l’intero periodo (-21% punti percentuali) e in incremento se si considerano i valori di giugno 2019 (+11 punti percentuali).

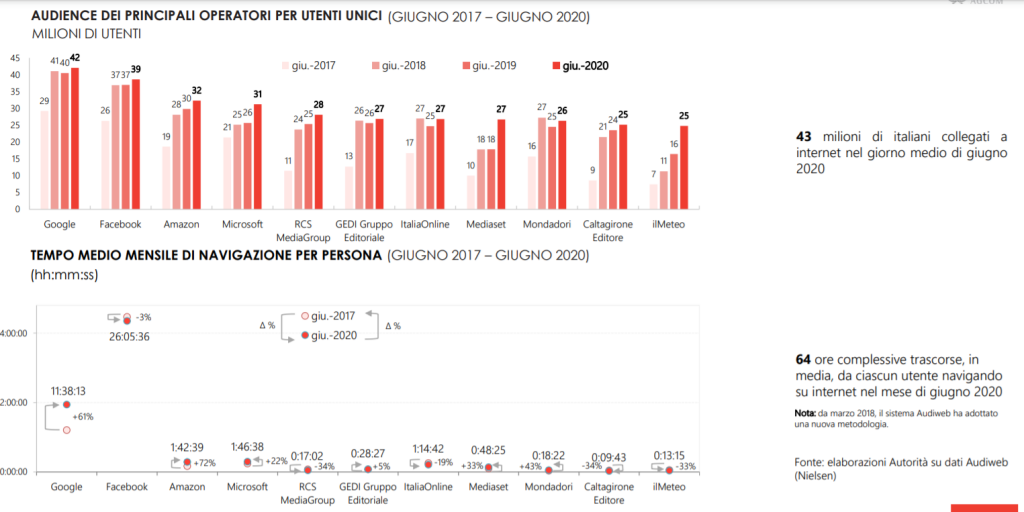

Internet, 43 milioni di utenti giornalieri

Analizzando i dati di utilizzo di internet, nel mese di giugno 2020 43 milioni di utenti medi giornalieri hanno navigato in rete per un totale di 64 ore di navigazione mensile a persona. Passando all’esame dell’audience dei principali social network, Facebook, con quasi 37 milioni di utenti unici e una contrazione su base trimestrale di 4 punti percentuali, si conferma la principale piattaforma utilizzata dagli utenti. Analoga tendenza si osserva per Instagram, Linkedin e Twitter i cui consumi a giugno 2020 si attestano sui valori di dicembre, ma in sensibile calo se confrontati con quelli registrati nel periodo di lock down (rispettivamente -36%; -12,2% e -21,8%). Diversamente, nonostante l’allentamento delle misure di contenimento dell’epidemia, prosegue il trend crescente per Pinterest, frequentato a giugno 2020 da 16,7 milioni di utenti unici (+12,2 punti percentuali) e Tik Tok, del gruppo ByteDance, utilizzato da 6,6 milioni di utenti (+20,5 punti percentuali).

Settore postale, ricavi diminuiti del 5,8%

Nella prima metà del 2020, i ricavi complessivi registrati nel settore postale sono diminuiti del 5,8%: in particolare, i servizi di consegna pacchi in media risultano in crescita di oltre il 9% (con quelli nazionali che mostrano un incremento del 16,9%), mentre quelli relativi ai servizi di corrispondenza registrano una flessione del 31,1%. Le corrispondenti dinamiche dal lato dei volumi vedono una crescita del 26,6% nel numero di pacchi consegnati ed una flessione del 24,1 nei servizi di corrispondenza. Il quadro concorrenziale del settore postale, nel suo complesso, vede il Gruppo Poste Italiane principale operatore con il 37,1%, seguita da GLS Italy (16,4%), BRT (13,5%) e UPS (10,3%). Su base annua, i ricavi unitari medi relativi dei servizi di corrispondenza mostrano una flessione del 2% mentre quelli relativi ai servizi di consegna dei pacchi nazionali ed internazionali si riducono rispettivamente del 6,7% e del 7,2%.