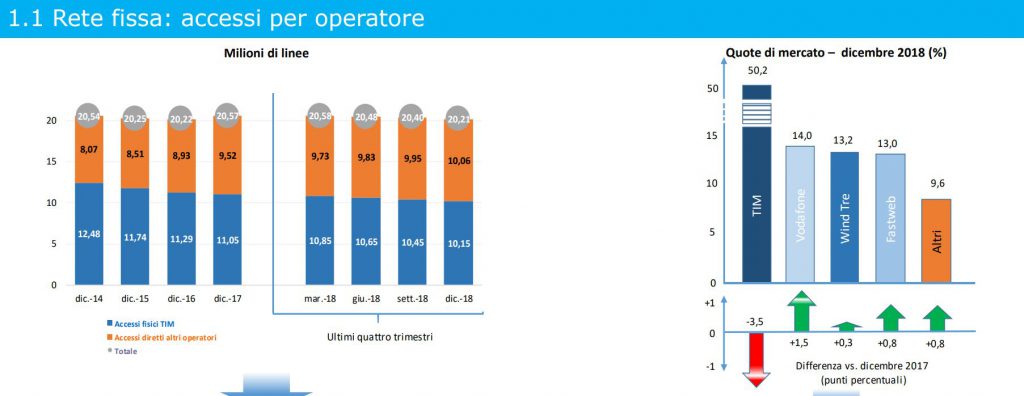

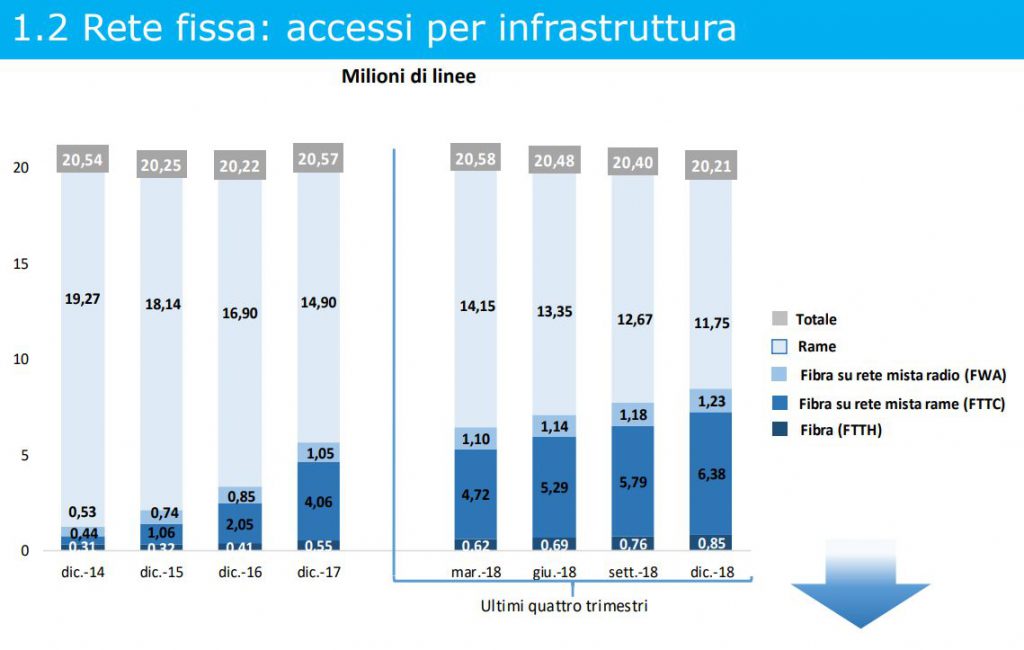

Crollano gli accessi alla rete fissa in rame. Se a fine dicembre 2014 il 94% era in rame, dopo quattro anni questi sono scesi al 58%, pari ad una flessione di 7,5 milioni di linee.

Sono questi i dati dell’Osservatorio sulle Comunicazioni, diffusi oggi dall’Autorità per le Garanzie nelle Comunicazioni, che evidenziano i profondi mutamenti nella composizione delle tecnologie utilizzate per la fornitura del servizio.

Fonte: Agcom

Secondo l’osservatorio, a fine 2018, gli accessi complessivi della rete fissa si riducono di circa 180 mila unità rispetto al trimestre precedente (-350mila unità rispetto a dicembre 2017).

FTTC: +5,9 milioni di unità

Fonte: Agcom

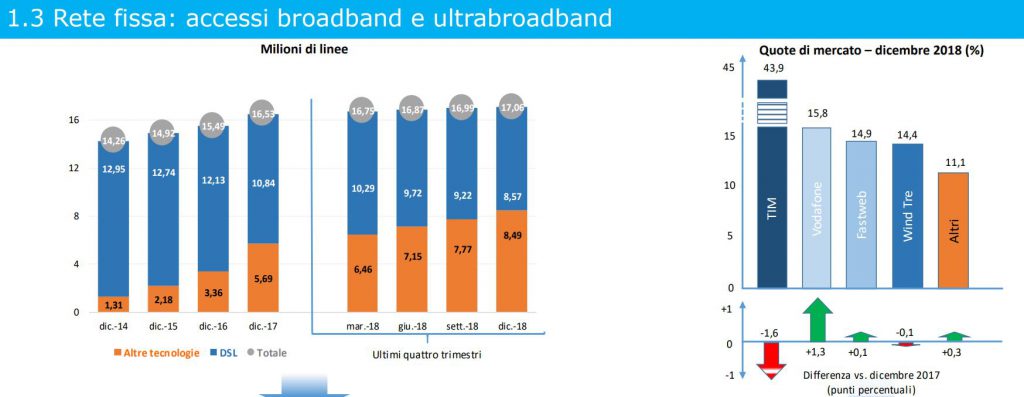

Nello stesso periodo (dicembre 2014 – dicembre 2018) sono cresciuti gli accessi tramite altre tecnologie qualitativamente migliori, in particolare quelle in tecnologia FTTC (+5,9 milioni di unità), FTTH (+540 mila) e FWA (+ 700 mila). Tale dinamica, spiega l’osservatorio, si riflette in un aumento delle prestazioni della rete in termini di velocità di connessione: le linee con velocità inferiore ai 10 Mbit/s, infatti, rappresentano a dicembre 2018 meno del 25% delle linee broadband e ultrabroadband, rispetto al 75% del dicembre 2014. Nello stesso periodo, viceversa, il peso delle linee con velocità pari o maggiore di 30 Mbit/s è passato dal 3,7 al 45,1%. Il quadro competitivo degli accessi broadband e ultrabroadband vede Tim quale maggiore operatore con il 43,9%, seguito da Vodafone (15,8%) e da Fastweb e Wind Tre con quote comprese tra il 14 ed il 15%.

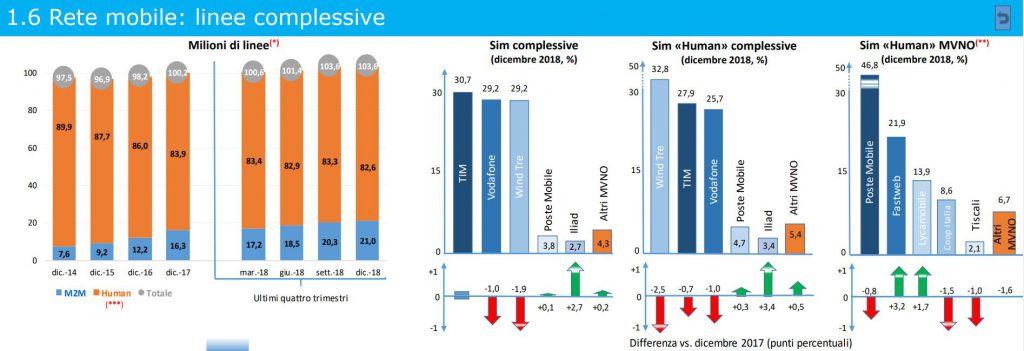

Rete mobile

Secondo l’Agcom, nella rete mobile si registra, su base annua, un aumento complessivo di 3,5 milioni di sim: tale incremento è dovuto alla crescita delle sim M2M, salite di 4,8 milioni di unita, mentre quelle “solo voce” e “voce+dati” si sono ridotte di 1,3 milioni di unità. Tim si conferma market leader (30,7%), seguita da Wind Tre e Vodafone con una quota simile pari al 29,2%. Il nuovo entrante Iliad, nei primi sei mesi di attività, conquista il 2,7% del mercato. Tuttavia, se si considerano unicamente le sim “human”, escludendo quindi le M2M, il nuovo operatore raggiunge il 3,4%, mentre Wind Tre, nonostante una quota in calo di 2,5 punti percentuali su base annua, rimane il principale operatore con il 32,8%.

Fonte: Agcom

Banda Larga Mobile

Prosegue a ritmi sostenuti la crescita della larga banda mobile: nell’ultimo trimestre dell’anno 2018 poco meno del 70% delle linee “human” ha effettuato traffico dati, con un consumo medio unitario di dati stimabile in 4,27 GB/mese in crescita del 55,6% rispetto a dicembre 2017.

Televisione

Fonte: Agcom

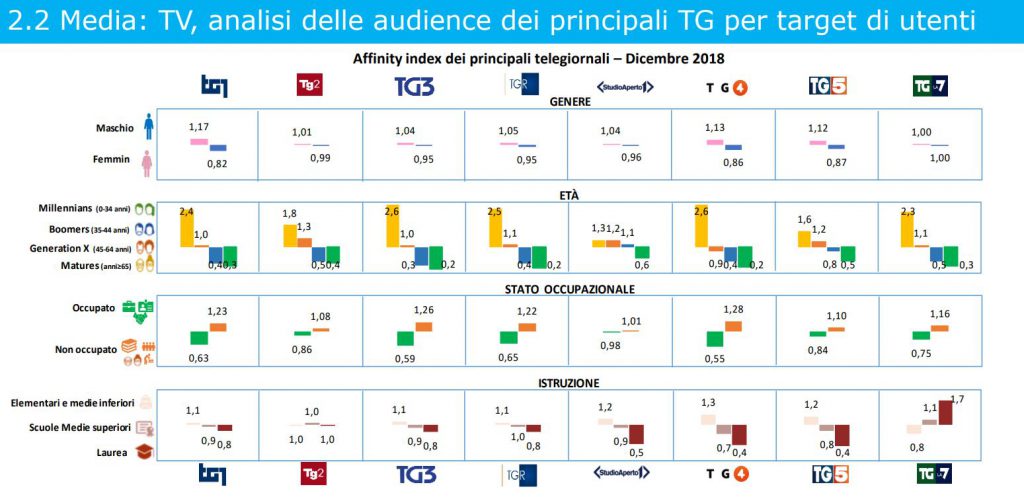

Relativamente al settore televisivo, rispetto a dicembre 2017, l’osservatorio riscontra una lieve flessione degli ascolti per la Rai che raggiunge il 37,1%, (-0,1 punti percentuali), così come per Mediaset con una quota del 29,5% (-0,7). Nello stesso periodo, anche Comcast registra una flessione (-0,9) e si assesta su di una quota di ascolti del 7,5%, mentre risulta in crescita Discovery (+0,2) e La7 del Gruppo Cairo Communication (+0,5). Analizzando l’evoluzione delle audience delle edizioni serali dei principali programmi di informazione (i telegiornali), nel giorno medio, Tg1 e Tg5 risultano i più seguiti (complessivamente con circa 9,1 milioni di ascoltatori nel giorno medio). Al terzo posto si colloca l’edizione serale della testata a carattere locale di Rai 3 (TgR) con una share, pari al 13,2%, in crescita di 1,1 punti percentuali su base annua.

Editoria

Fonte: Agcom

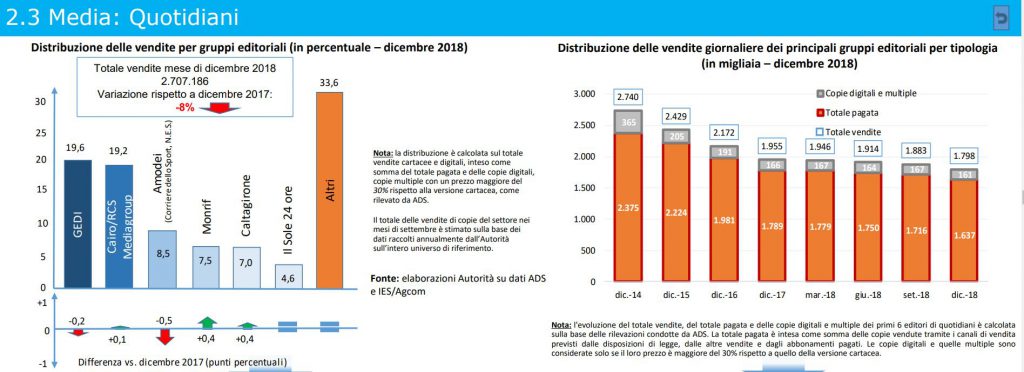

Per il settore dell’editoria si continuano a registrare risultati negativi: nel mese di dicembre 2018, la vendita di quotidiani (copie cartacee e copie digitali) è risultata di poco superiore ai 2,7 milioni di copie, in flessione dell’8% rispetto allo stesso mese del 2017. Guardando all’intero periodo considerato (dicembre 2014 – dicembre 2018), le copie giornaliere complessivamente vendute (cartacee) dai principali editori si sono ridotte del 31%, passando da 2,7 a 1,8 milioni di unità.

Servizi postali

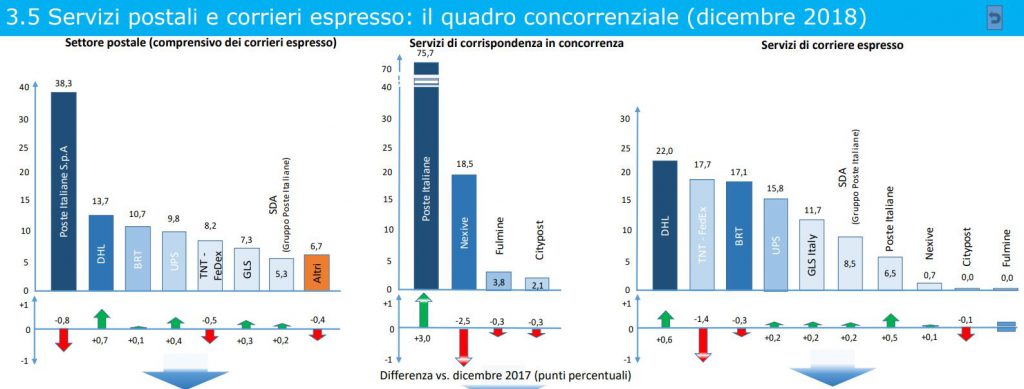

Riguardo al settore postale, i ricavi complessivi sono aumentati del 2,9% nel 2018 rispetto a quanto fatto registrare durante il 2017; in particolare, i servizi di corriere espresso risultano in crescita del 7,3%, mentre quelli postali in flessione dell’1,2%. Per quanto riguarda i volumi deli servizi ricompresi nel servizio universale, essi risultano in flessione dell’11%, mentre gli invii di pacchi registrano una crescita del 7,3%, con circa 480 milioni di unità movimentate da inizio anno.

Fonte: Agcom

Il quadro concorrenziale del settore, nel suo complesso, vede Poste Italiane principale operatore con il 38,3% (43,6% considerando anche l’operatore SDA). Tale quota supera il 75% per il segmento dei servizi di corrispondenza in concorrenza. I servizi di corriere espresso mostrano invece un maggiore livello di competizione: i tre principali operatori risultano essere DHL, con il 22%, seguita da TNT-FedEx con il 17,7% e da BRT con il 17,1% del mercato. Riguardo ai ricavi unitari medi, su base annua, quelli relativi al complesso dei servizi postali mostrano una crescita del 2,0% mentre quelli di corriere espresso si riducono dell’1,7%.