Tra gli effetti più evidenti dell’economia digitale c’è sicuramente quello di trasformare la forza lavoro in qualcosa di diverso, a una velocità di gran lunga superiore a quanto sperimentato in precedenza. Non c’è rivoluzione industriale che tenga di fronte alle scosse telluriche causate dalla mobilità, e se alcune questioni di grande impatto sociale sono sotto gli occhi di tutti – si pensi ad Amazon e ai suoi continui investimenti nell’automazione, che rischiano di lasciare a casa molte persone in tutto il mondo – altre rimangono più sfumate: è il caso ad esempio del settore fintech, che vede sempre più arrancare le strutture tradizionali delle banche rispetto alle agili app a cui accedere in pochi istanti con l’impronta digitale o il riconoscimento del volto.

Uno degli argomenti a cui sono più affezionati gli ottimisti in questo senso è che quando si parla di denaro sonante, le persone preferiscano avere a che fare con un addetto in carne e ossa piuttosto che con l’asettica interfaccia di uno smartphone. A guardare i dati più recenti, però, pare proprio che questo discorso possa valere soltanto per le fasce più anziane della popolazione: per tutti gli altri, dare un’occhiata quasi una volta al giorno al proprio conto, disporre bonifici e pagare i bollettini è questione di un attimo: il tempo di tirare fuori il telefono dalla tasca.

Tutti investitori, con il mobile

Un cambiamento radicale che non significa soltanto uno spostamento dal paradigma fisico a quello digitale, ma anche un rapporto molto più stretto con il proprio denaro; e, di conseguenza, una maggiore attenzione alle potenzialità d’investimento, con acquisti di titoli che richiedono pochi secondi per essere confermati, fondi con alti rendimenti e grafiche accattivanti, sistemi che incentivano il risparmio arrotondando le spese di tutti i giorni. Insomma, se una volta si andava in banca abbastanza di rado, pur di non dover affrontare lunghe code, ora l’immediatezza ci mette di fronte alle potenzialità di un capitale che appare sempre più allettante in termini di aumento anche a breve termine.

Per le banche, quindi, il passaggio alla finanza a portata di tap è una sfida di grande portata ma almeno in teoria estremamente allettante, e la prima conseguenza di questo fatto è che da anni quasi tutte le banche tradizionali italiane hanno favorito lo sviluppo di società consociate con un profilo più “tech-friendly”, tanto che in parecchi casi questi soggetti sono cresciuti così tanto da poter proseguire con le proprie gambe nel mercato finanziario: UniCredit con Fineco, BNP Paribas con Hello! Money, Banca Popolare di Milano con WeBank, Monte dei Paschi di Siena con Widiba, per fare soltanto qualche nome.

Gli innovatori e i “follower”

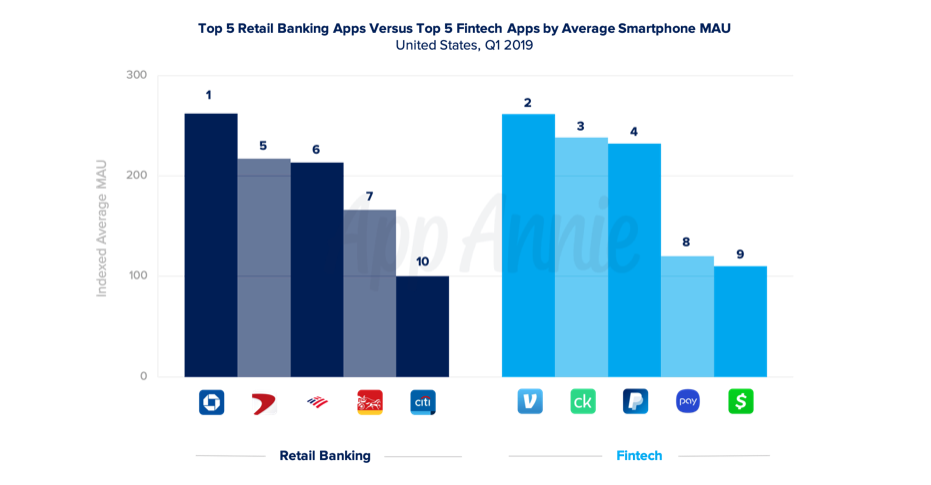

Se è vero che ogni istituto di credito oggi ha un’interfaccia mobile dedicata, non tutte brillano per immediatezza; ma anche le migliori devono fare i conti col fatto che stanno inseguendo le startup che sono nate da pochi anni o addirittura mesi e fin da subito si sono mosse con logiche “native”. Oval, Revolut, N26, Satispay sono solo alcuni dei nomi che fanno il pieno di finanziamenti e vedono crescere i propri clienti con tassi da far gola a chiunque. In America, secondo i dati raccolti da App Annie, tre app fintech – Venmo, il portafoglio digitale di proprietà di PayPal che permette di condividere somme e pagamenti con gli amici; Credit Karma, l’app che consente di conoscere la propria affidabilità creditizia, variabile fondamentale in un Paese dove la carta di credito è di gran lunga il metodo preferito per pagare; e la stessa PayPal – hanno da sole avuto una base di utenti su smartphone superiore a tutte le banche retail, con eccezione di Chase.

App Annie rammenta come il 2018 sia stato un anno cruciale per l’universo fintech, con tante aziende – anche in Italia – che hanno fatto il loro ingresso per la prima volta nel mercato consumer. Da noi, è stato l’anno dei conti correnti nati per smartphone e delle carte conto con IBAN (su SosTariffe.it è possibile confrontare le più diffuse), soluzioni che grazie a un costante supporto verso le tecnologie di pagamento più avanzate (come Apple Pay o Google Pay) e a offerte molto allettanti, scalate su diversi “tier” – il primo gratuito, il secondo ed eventualmente il terzo a pagamento, con funzionalità in più come ad esempio l’assicurazione per i viaggi o per gli acquisti effettuati con la carta – sembrano avere conquistato gli italiani.

Il futuro, tra intelligenza artificiale e criptovalute

Mentre Apple Pay, come ha annunciato poco tempo fa Tim Cook, si avvia a raggiungere il traguardo dei 10 miliardi di transazioni (e in vari Paesi sta arrivando il supporto anche su Revolut, in assoluto una delle realtà più interessanti in questo senso, anche per la possibilità di investire in criptovalute), Cupertino ha presentato anche la sua personale carta di credito, Apple Card, con caratteristiche innovative come la geolocalizzazione delle transazioni con Apple Maps e il cashback sui prodotti della mail.

In Italia, intanto, le aziende fintech stanno comparendo sempre più spesso sulle prime pagine dei maggiori quotidiani economici grazie ai finanziamenti raccolti e all’innovazione della proposta: è il caso ad esempio di MDOTM, fondata da Tommaso Migliore e Federico Mazzorin e basata sull’uso dell’intelligenza artificiale per analisi di mercato e per lo sviluppo di strategie d’investimento, che ha raccolto due milioni di euro; o ancora di SlittyPay, che ha già esordito al CES di Las Vegas e che ha come obiettivo consentire ai grandi portali, soprattutto quelli di viaggi, di inserire più carte di credito per effettuare acquisti particolarmente onerosi, in modo di superare i limiti imposti dalle banche alle singole transazioni sulle carte di credito ma anche poter suddividere tra più partecipanti le quote per le vacanze. E all’orizzonte ci sono nomi di sicuro interesse come Axyon AI e Chainside, tutte realtà che si districano con grande abilità tra intelligenza artificiale, Bitcoin e blockchain.

Nel settore, i numeri fanno davvero impressione: lo scorso aprile l’arrivo in Borsa di Nexi ha fatto segnare la più importante operazione per capitalizzazione e ammontare raccolto in IPO negli ultimi due anni e la più grande IPO mai realizzata per una fintech, con un controvalore complessivo dell’offerta pubblica iniziale di oltre 2 miliardi di euro e una capitalizzazione iniziale di 5,7 miliardi di euro.

Fonti: