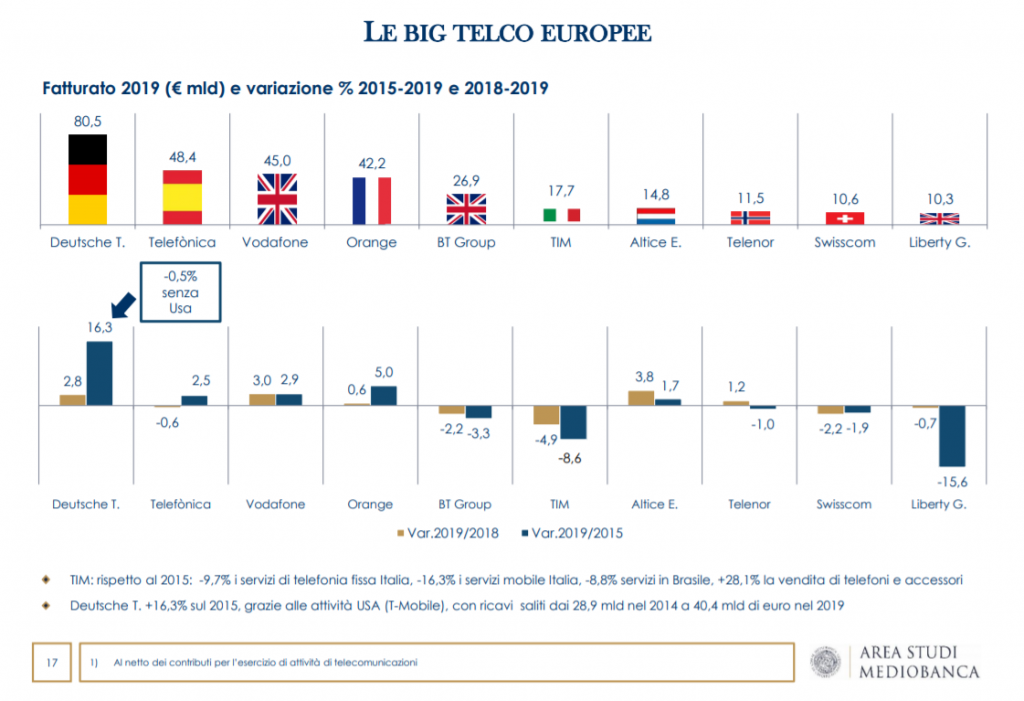

Tim maglia nera per ricavi in Europa, è l’operatore che ha ceduto la maggior parte dei ricavi in valori percentuali durante il lockdown (-13,7%) nei primi sei mesi del 2020 a livello europeo e nazionale. Pesano appunto il lockdown e la concorrenza nel nostro paese. E’ quanto emerge dall’ultimo report annuale condotto da Mediobanca, che analizza i 30 maggiori Gruppi mondiali del settore delle telecomunicazioni con fatturato superiore a 10 miliardi di euro negli anni 2015-2019.

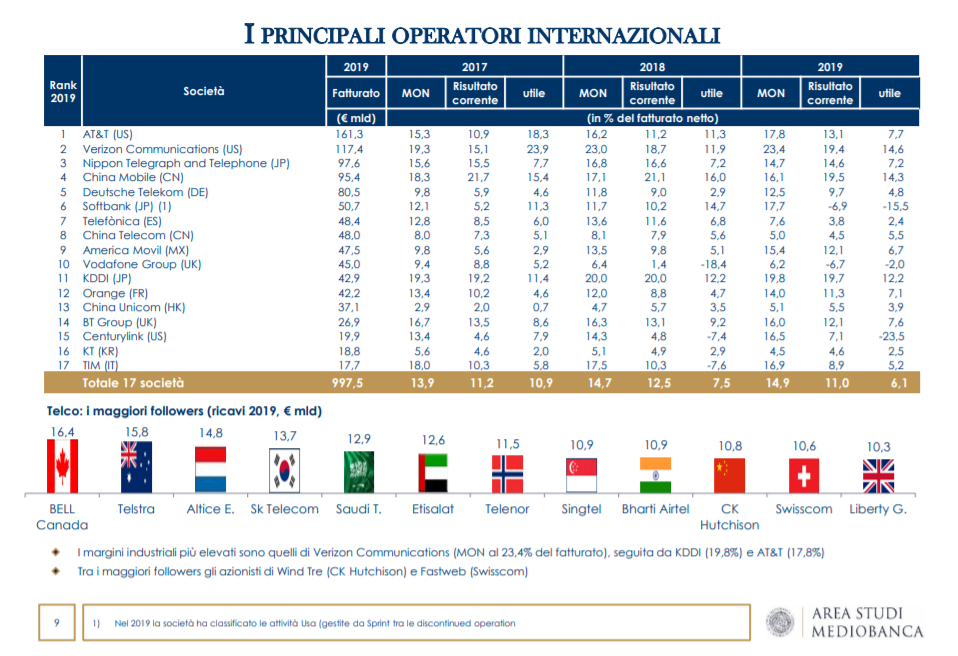

Il report contiene un approfondimento sugli effetti del Covid-19 nei primi 6 mesi del 2020. 10 hanno sede in Europa (3 in UK, 1 in Italia, Francia, Germania, Olanda, Svizzera, Spagna e Norvegia ciascuno), 9 in Estremo Oriente (3 in Cina e Giappone ciascuno, 2 in Corea del Sud e 1 in Singapore), 7 nelle Americhe (5 in Usa, 1 in Messico e 1 in Canada), 2 in Medio Oriente (Arabia Saudita e Emirati Arabi), 1 in India e 1 in Australia.

Fatturato aggregato in Europa

Nel primo semestre 2020 il fatturato aggregato dei 30 principali operatori mondiali è stato pari a 540,8 miliardi di euro, in calo del 2% rispetto allo stesso semestre del 2019, con impatti più contenuti in Asia (-0,4% di ricavi a €220,7mld) e più ampi nelle Americhe (-4,8% di ricavi a €172,3mld), con l’Europa che registra un fatturato aggregato di €147,8mld (-1,0%). In Europa, Deutsche Telekom domina la classifica con ricavi nell’1H2020 pari a €47 mld (+1,5%, su base omogenea, rispetto all’1H2019), seguita da Vodafone Group con €21,8mld (+1,5%), Telefonica €21,7mld (-10%), Orange €20,8mld (+1%), BT Group €11,9mld (-5,3%) e TIM €7,8mld (-13,7%).

Leggi anche: TIM alla resa dei conti di settembre. Intanto è l’operatore europeo che ha perso più fatturato

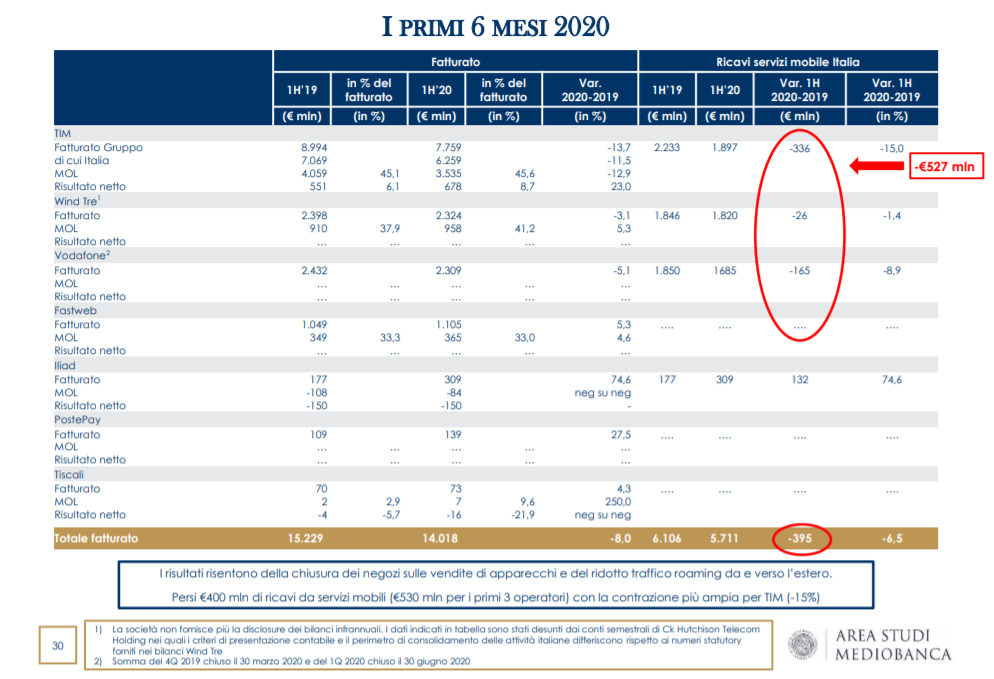

In Italia mercato -8% nel primo semestre 2020. Quadro altalenante

Nel primo semestre 2020 i ricavi aggregati dei principali operatori sono scesi dell’8%, con la rete mobile complessivamente in minore affanno (-6,5%). Il fatturato nei servizi mobili dei primi 3 operatori (TIM, Wind Tre e Vodafone) diminuisce di circa 500milioni. Altalenante l’andamento del fatturato: cresce velocemente Iliad (+132 mln; +74,6%), in aumento Fastweb (+5,3%), in calo Wind Tre (-3,1%), Vodafone (-5,1%) e TIM (-13,7%).

Escludendo le società in start-up (Iliad e Open Fiber) e le più piccole Eolo e Linkem, nel quinquennio 2015-2019 Fastweb è l’unica a crescere (+27,8% in termini di ricavi), con investimenti industriali ben superiori alla media italiana

Agcom prevede calo fra 6 e 10% dei ricavi settore Tlc nel 2020

Nonostante durante il lockdown si sia registrata un’impennata della connettività, l’Agcom prevede una contrazione dei ricavi del settore in Italia per l’intero 2020 tra il 6% e il 10%.

L’Italia digitale

L’Italia risulta ancora attardata nel confronto europeo collocandosi in 25° posizione per tasso di digitalizzazione dell’economia in ambito EU28 (DESI Report 2020) L’Italia migliora nella connettività con la copertura UBB salita al 30% delle abitazioni complessive (12,2% nel 2013), rispetto alla media EU del 34%; anche il suo utilizzo è in crescita con 28,4 connessioni ogni 100 abitanti (35,6 la media EU), ma il take-up nella fascia >100Mbps è limitato al 13,4% delle famiglie, rispetto al 25,9% medio europeo e ai casi virtuosi di Svezia (65,8%), Portogallo (55,8%) e Spagna (52,9%) Questi numeri sono influenzati anche da fattori demografici; possibile incremento del take-up grazie alle misure di sostegno previste dal Mise (voucher) per stimolare la domanda di servizi ultraveloci Le carenze italiane più significative riguardano il capitale umano e l’integrazione delle tecnologie digitali considerando, tra gli altri aspetti negativi, che solo il 22% della popolazione italiana ha competenze digitali avanzate Nel 5G, a fine 2Q 2020, il tasso di penetrazione nella popolazione varia dallo 0,01% in Francia e Belgio allo 0,7% in UK (490,5 mila connessioni attive), con Italia e Germania intorno allo 0,3% (rispettivamente 240,9 e 365,8 mila connessioni).