È stato reso pubblico il rapporto Univideo 2017, elaborato da GfK Retail and Technology, sulle caratteristiche dell’home entertainment italiano nel 2016. L’analisi da quest’anno ha adottato una nuova tecnologia che consente di dimensionare anche il parco acquirenti, il profilo demografico e le motivazioni d’acquisto, oltre ai canali diversi dalla vendita. Ne viene fuori l’identikit del consumatore “tradizionalista” – quello che non riesce a rinunciare ai suoi DVD e Blu-Ray, anche per arricchire la sua collezione – e quello “innovativo”, che segue il passaparola e acquista d’impulso (considerando anche la spesa molto minore, in media) i suoi prodotti digitali.

A trainare il settore ora c’è il digitale

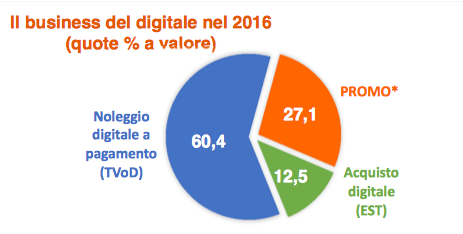

Definito “il vero driver di crescita del mercato”, con un fatturato di circa 82,5 milioni di euro, è il digitale – senza sorprese – a rappresentare il futuro e ormai anche il presente dell’home entertainment: per quanto più di tre quarti del settore siano ancora appannaggio dei prodotti fisici (il 78,4%), il fatturato di dvd e simili è sceso dai 332 milioni del 2015 ai 299 dell’anno scorso, con un calo che si è fatto sentire un po’ su tutti i canali: edicola (-15,5%), noleggio (-22,2%), vendita (-6,2%).

Particolarmente significativo il calo del noleggio, visto che ormai i mezzi per procurarsi video on demand sono molteplici, da iTunes a Google Play, senza contare i servizi come Chili (e, naturalmente, la possibilità offerta dalle diverse tv streaming: su SosTariffe.it è possibile trovare tutte le offerte più vantaggiose per la tv). Riguardo alla vendita, scendono i DVD mentre si comportano un po’ meglio i Blu-Ray, presumibilmente per l’appeal che questo genere di prodotto ha verso gli amanti dell’altissima definizione e della qualità audio, nonché per i collezionisti.

L’identikit del consumatore digitale

Per quanto riguarda il digitale, dal rapporto emergono diverse considerazioni. Oggi la quota dell’home entertainment digitale si compone di una parte di acquisto di circa 10 milioni di euro, mentre il giro del noleggio a pagamento ammonta a circa 50 milioni di euro, a cui vanno aggiunti ben 22 milioni di euro di attività promozionali e di customer base svolte dalle piattaforme digitali. Nel settore dell’acquisto digitale, nel 2016 gli acquirenti sono stati 440.000, mentre chi ha noleggiato contenuti ha raggiunto gli 1,7 milioni.

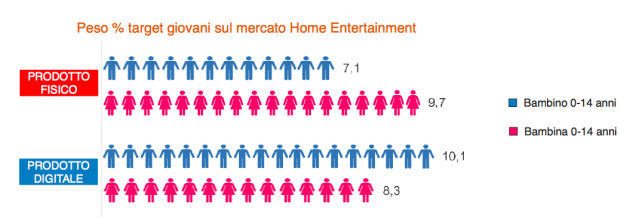

Ad acquistare sul digitale, secondo il profilo dell’acquirente sviluppato dal rapporto Univideo, sono sia uomini che donne, mentre si ha una predominanza del pubblico femminile per quanto riguarda l’acquisto video fisico. I target più rilevanti sono soprattutto gli uomini tra i 35 e 54 anni e le donne tra le 45 e i 54 anni. La differenza tra i sessi nasce già in tenera età, se è vero che per il prodotto fisico, tra i bambini 0-14 anni, sono soprattutto le femmine a mostrare predilezione (con un peso del 9,7% sul mercato, contro il 7,1% dei maschi), mentre i maschi preferiscono il digitale (10,1% contro l’8,3% delle femmine).

Donne, uomini e motivazioni d’acquisto

Le differenze tra gli acquirenti del formato fisico e quelli che preferiscono il formato digitale, dunque, sembrano evidenti. E in effetti le sovrapposizioni non sono così marcate: solo il 10,2% del parco acquirenti ha comprato in entrambi i formati, mentre circa 5 milioni di utenti su 5,6 milioni hanno avuto una scelta esclusivista (3.580.727 di acquirenti solo su formato fisico e 1.416.874 solo su formato digitale). Insomma, o una cosa o l’altra, per quasi tutti: chi è convinto della propria scelta difficilmente torna indietro oppure accetta di sperimentare nuove forme.

Diversificato, tra fisico e digitale, anche il panorama delle motivazioni dell’acquisto. Questo perché oltre alla “passione” (prima ragione d’acquisto sia per il fisico che per il digitale), chi acquista dvd o blu-ray lo fa anche per alimentare una collezione presumibilmente già imponente, un effetto di “accumulo” che ha solo un corrispettivo molto blando nel digitale. In compenso, il “passaparola”, con il 24,9% contro il 17,5% del fisico, è una motivazione d’acquisto superiore per il digitale.

Il sorpasso nel mondo? Già nel 2017

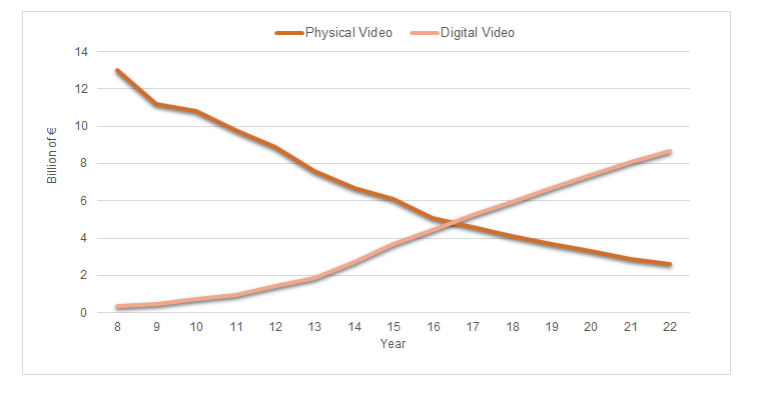

In ogni caso, che il sorpasso dei formati video digitali rispetto ai fisici sia nell’aria è opinione conclamata, e suffragata dai fatti. Se l’Italia, per una lunga serie di ragioni, è ancora un paese un po’ arretrato da questo punto di vista, il resto del mondo mostra una netta accelerazione dell’entertainment “immateriale”. Secondo una recentissima ricerca di Dataxis, il mercato europeo del video raggiungerà un fatturato di 11 miliardi nel 2022, ma soprattutto il 2016 è stato l’ultimo anno in cui il mercato video fisico, considerato nella sua interezza – vendita e noleggio di DVD e Blu Ray – si è dimostrato più “pesante” della sua controparte digitale.

La televisione in streaming, in particolare, è destinata a un radioso futuro, visto che le sottoscrizioni periodiche (e quindi Netflix, NOW TV, Premium Online e così via) rappresenteranno il 70% del fatturato digitale in Europa nel 2022, con un totale di 125 milioni di abbonati, 80 milioni più di ora. A guidare il mercato saranno ancora i Paesi nel Nord e il Regno Unito.

Arrivano i nuovi player, a partire da Facebook

Insomma: una frontiera spalancata, ancora in gran parte da esplorare. Ecco perché non stupisce nessuno che altri big player del carico di Facebook siano ormai pronti a entrare in un mercato dove già si è imposta Amazon, senza dimenticare il ruolo nella distribuzione di Apple e Google con Apple TV e Google Play (e forse con qualche prossima proposta anche nei contenuti, senza dimenticare YouTube). Secondo i rumours degli ultimi giorni, infatti, l’azienda di Menlo Park sarebbe pronta a entrare nel mondo della tv già a partire dal prossimo giugno, con una serie di format autoprodotti già di alto livello, con un target prevalentemente giovanile: sul menù pare ci sia un po’ di tutto, dai reality show ai format ad alto budget. E considerando che Facebook ha ormai messo le mani da tempo sulla realtà virtuale con l’acquisto di Oculus Rift, le possibilità di un’offerta video digitale davvero “immersiva” sono tutt’altro che remote: staremo a vedere.

Fonti:

http://www.univideo.org/download/RapportoUnivideo2017.pdf

http://dataxis.net/press-release/european-video-market-will-reach-e11-billion-2022/