C’è ancora parecchia strada da fare in Italia per arrivare a una diffusione pari a quella degli altri Paesi nell’ambito dei pagamenti contactless. Eppure si tratta di una tecnologia molto più sicura del contante

Toccata e fuga: storia di un acquisto

A mettere il dito nella piaga è stato, per ultimo, Craig Federighi, durante la presentazione degli ultimi MacBook Pro. Nel mostrare le funzionalità dell’intrigante Touch Bar, il vicepresidente del software di Apple ha effettuato una transazione utilizzando Apple Pay, semplicemente toccando il Touch ID con un dito.

Nessuna necessità di cercare la carta di credito nel portafoglio, inserire la scadenza, il codice di controllo, il nome e il cognome. Un tocco e null’altro: è la smaterializzazione dovuta ai pagamenti contactless. Ma a più di due anni di distanza, di Apple Pay – così come di altre tecnologie per acquistare “senza contatto” come Android Pay – in Italia non c’è ancora traccia. E quel che è peggio, mancano anche le stime per un possibile sbarco nei prossimi mesi.

Niente Apple Pay per il computer, né soprattutto per gli smartphone, il mezzo che potrebbe sostituirsi tranquillamente in tutto e per tutto al nostro portafoglio. Sempre in tasca con noi e con sensori sofisticati per percepire la nostra impronta digitale, la migliore garanzia possibile di sicurezza. Un segnale da non sottovalutare per i ritardi che ancora piagano questo settore nel nostro Paese.

Come pagare con lo smartphone da noi

Eppure l’interesse degli italiani per il contactless è decisamente vivo. Secondo quanto rilevato da Mastercard, infatti, le transazioni di questo tipo nel 2016 sono aumentate del 360% nella prima metà dell’anno rispetto allo stesso periodo del 2015, e proprio Mastercard ha superato il traguardo dei 25 milioni di carte abilitate al servizio.

Dal canto loro, i POS di ultima generazione nell’ultimo anno, indispensabili per questo genere di acquisti, sono cresciuti del 225%. Ci sono addirittura settori (come quelli della grande distribuzione e della grande ristorazione) dove il 35% delle transazioni con carte Mastercard è avvenuto in modalità contactless.

Ottimista al riguardo Paolo Battiston, Division President Italy & Greece di MasterCard: «Nell’ultimo anno abbiamo puntato a rendere accessibili i pagamenti contactless a nuove categorie merceologiche, lavorando alla diffusione di questa tecnologia presso i piccoli e medi esercenti. La rapida crescita dei pagamenti che abbiamo registrato anche presso questa categoria è la prova che la tecnologia contactless oggi è sempre di più uno standard affermato».

Oggi basta visitare un sito di confronti come SosTariffe.it per trovare le migliori offerte per carte di credito e Bancomat anche con tecnologia contactless, che basta quindi avvicinare al POS per finalizzare la transazione, senza bisogno di inserire la carta nel lettore. E per gli importi inferiori ai 25 euro, non serve né il PIN né la firma.

In attesa di Apple Pay, altre aziende non sono comunque rimaste a guardare: è infatti possibile anche da noi contare su una serie di applicazioni-wallet che consentono le transazioni direttamente con lo smartphone. A puntarci sono stati soprattutto i provider, sempre in cerca di aumentare l’integrazione dei loro ecosistemi.

Ecco perché oggi ci sono sia Vodafone Pay che TIM Wallet, applicazioni per Android compatibili con un ampio numero di carte diverse dei più noti istituti di credito. Una strada analoga ha scelto PosteMobile, mentre Wind e Tre ancora latitano (molto probabile che se ne parli a fusione avvenuta). Da ricordare che per effettuare pagamenti contactless con il telefonino è necessario che questo sia dotato sia di chip NFC che di SIM NFC.

Un altro esempio più “ibrido” è Hype di Banca Sella, istituto di credito biellese che da sempre investe sulle innovazioni nei pagamenti digitali; con Hype, disponibile su Google Play, Apple Store e per Windows Phone, è possibile creare un conto online ed effettuare pagamenti anche offline (per ora non ancora con tecnologia NFC).

Diffidenza all’italiana

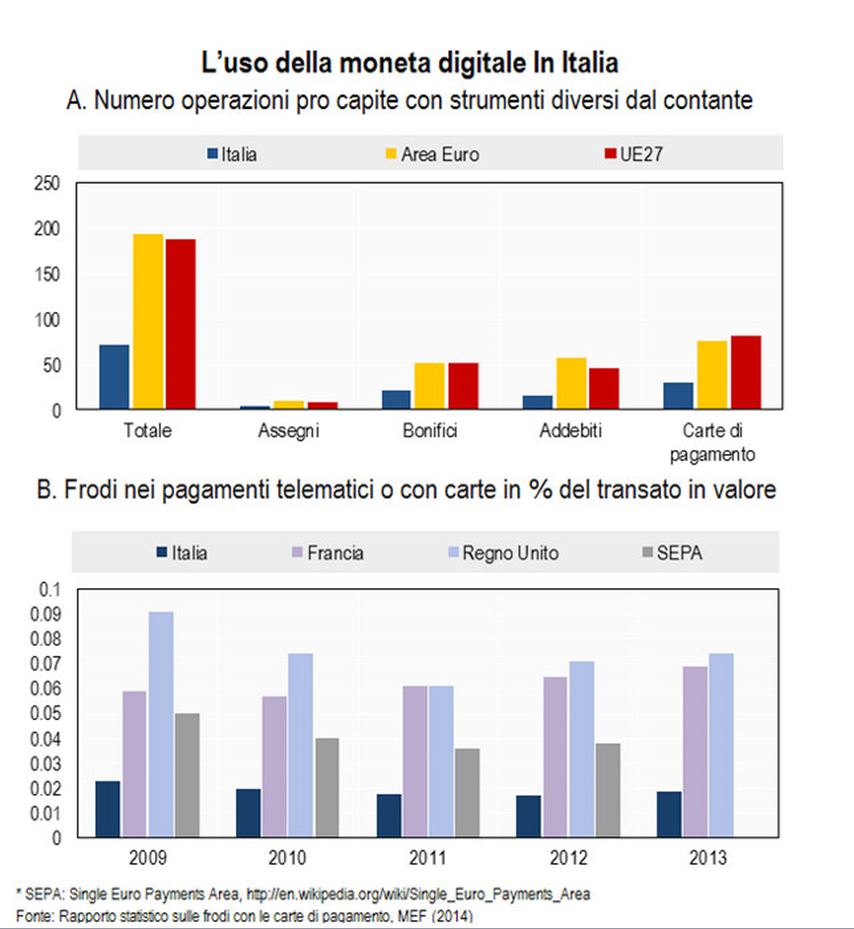

Segnali positivi, ma che non devono distogliere dalla situazione di una nazione dove comunque il contante la fa ancora da padrone. Ci sono, sì, 100 milioni di carte, ma mentre un Paese come l’Olanda nel 50% ha visto il sorpasso dei pagamenti cashless (non necessariamente contactless) su quelli in banconote, in Italia si ricorre al contante ancora nell’83% dei casi.

Il motivo? La diffidenza – quasi proverbiale – per i pagamenti elettronici da parte degli italiani. Molte persone li percepiscono come poco sicuri, soggetti a continui tentativi di hacking o clonazione, quando in realtà danno molte più garanzie dei 100 o 500 euro di carta (quelli sì, a serio rischio di falsificazione). Che c’è di più sicuro della nostra impronta digitale?

Non a caso all’estero non hanno di queste preoccupazioni: basti pensare che pochi giorni fa la casa d’aste Coys ha venduto nientemeno che una Aston Martin DB5 (l’auto di James Bond per eccllenza) alla considerevole cifra di 825.000 sterline, quasi un milione di euro, tutto con Apple Pay (e la Mela, tra l’altro, si è intascata quasi 1.500 euro di commissione).

Gli ultimi dati disponibili sono un po’ vecchi (2013), ma parlano chiaro: gli italiani usano la carta di credito, contactless o classica, solo per 30 operazioni all’anno, contro la media Ue che è di più del doppio, per non parlare di Paesi come la Svezia dove le transazioni senza contante arrivano addirittura a 250 ogni dodici mesi.

La colpa non è solo della nostra scarsa fiducia, in ogni caso, ma anche della burocrazia, che spesso ha favorito direttamente o indirettamente la circolazione del contante. E in qualche caso delle stesse aziende, che non di rado approfittano della “zona grigia” degli acquisti online per applicare commissioni indebite.

Due settimane fa, infatti, Norwegian Air e Blue Air sono state multate con 250.000 e 300.000 euro per non aver rispettato la norma introdotta con il recepimento della direttiva 2011/83/UE in materia di diritti dei consumatori, e che cioè imponeva un sovrapprezzo per gli acquisti effettuati con la carta di credito. L’Unione Europea infatti ha stabilito da tempo che tutte le modalità di acquisto debbano essere uguali, nessuna esclusa: indispensabile nel momento in cui siamo passati dal libretto degli assegni alla punta dell’indice.

Fonti e risorse:

Il Sole 24 Ore: http://www.ilsole24ore.com/art/notizie/2015-02-16/gli-italiani-e-contante-carte-pagamento-poco-usate-212756.shtml?uuid=ABcDUlvC

Ministero del tesoro: