Magari, avere la ricetta per piacere a tutti. Come spesso accade quando le innovazioni si susseguono con particolare rapidità, per certi servizi bisogno fare i conti con un target molto stratificato, con differenze anche sensibili tra una fascia e l’altra, anche se magari sono pochi anni d’età, poche migliaia di euro di reddito annuo, pochi minuti passati in più ogni giorno con il dispositivo mobile in mano a separarle. È il caso delle banche e della loro utenza online: se da una parte sono sempre di più gli entusiasti che, oltre a gestire le proprie finanze con lo smartphone, acquistano e vendono azioni da una parte all’altra del globo con un semplice click – o meglio, un tap – la tradizionale diffidenza di molti utenti non sembra abbandonarli, in un contesto non particolarmente ottimistico.

Una crescita costante, grazie a Internet

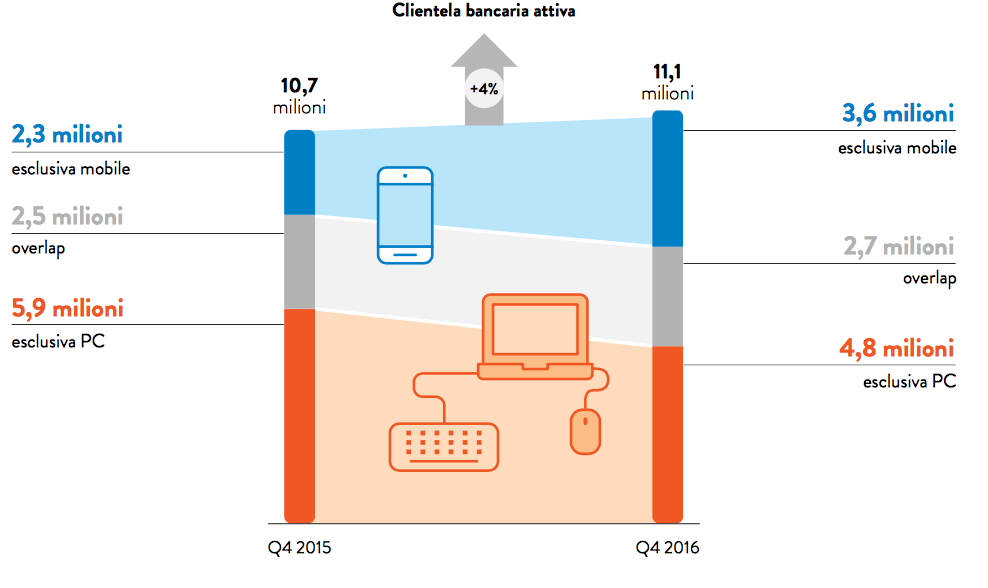

Stando al dato riassuntivo della ricerca di Nielsen, la crescita degli utenti che hanno effettuato l’accesso all’area riservata di un almeno una banca, da PC o mobile, a dicembre 2016 è del 4% rispetto all’anno precedente: sono infatti 11,1 milioni, circa un quinto della popolazione, i correntisti che ricorrono almeno saltuariamente all’app o al sito della propria banca per una serie nutrita di servizi, che vanno dal controllare il saldo al disporre un bonifico, fino al trading online avanzato.

Il primo motivo della crescita fa ricercato naturalmente nella sempre più capillare diffusione di Internet, anche a banda larga: l’affermarsi di offerte Internet ADSL e fibra a basso prezzo, ma anche Internet mobile per chi è sempre in viaggio e deve gestire il conto mentre è in movimento, ha reso più semplice per tutti interfacciarsi con il mondo dell’Internet banking (su SosTariffe.it si possono sempre trovare le migliori tariffe per Internet del mese in corso). Secondo fonti Audiweb, infatti, il numero di utenti internet tra i 18 e i 74 anni è aumentato di 2 milioni rispetto a un anno fa, arrivando a sfiorare i 27,6 milioni di utenti attivi. In altre parole, circa 2 utenti su 5 tra chi è attivo in Rete scelgono il PC o il telefonino almeno una volta ogni tanto per i servizi bancari.

Sei nuclei molto diversi tra loro

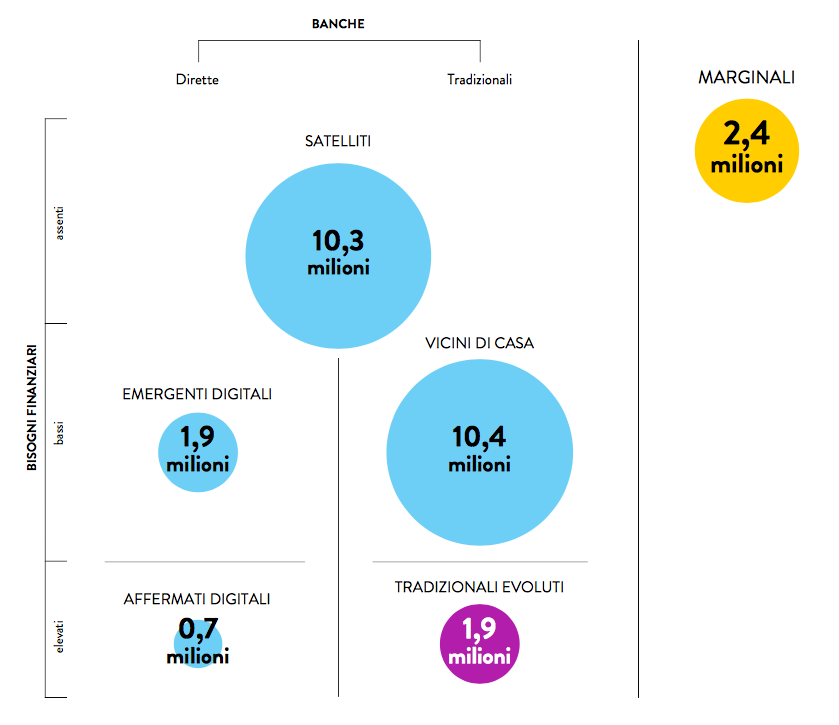

Per meglio definire le differenze che esistono tra le varie tipologie di utenti, Nielsen ha individuato sei cluster: Marginali (2,4 milioni), Satelliti (10,3 milioni), Vicini di casa (10,4 milioni), Emergenti digitali (1,9 milioni), Tradizionali evoluti (1,9 milioni) e Affermati digitali (0,7 milioni). Nei “Satelliti”, ad esempio, si trovano utenti che si caratterizzano, nelle parole del rapporto Nielsen, «per la quasi totale assenza di bisogni finanziari da soddisfare nell’immediato futuro». In altre parole, condizioni economiche fragili, basso livello di istruzione e un pessimismo diffuso verso la situazione economica rendono questo cluster piuttosto restio verso le novità tecnologiche, e quindi tradizionalmente diffidente verso l’Internet Banking. Tutt’altro discorso per gli “Emergenti digitali”, per la maggioranza giovani (tra i 25 e i 44 anni), non di rado ancora domiciliati nella famiglia di origine e con la preoccupazione di investire i propri soldi in modo mirato, magari anche arricchendo pensioni di anzianità che rischiano di essere piuttosto basse. Tra gli altri bisogni ci sono quelli di sottoscrivere un mutuo. Questi utenti sono sovente iscritti al profilo social di almeno una banca, hanno grande fiducia nel passaparola e sono più benestanti della media, con un certo grado di ottimismo verso il futuro e un elevato livello di istruzione. È a loro che le banche si rivolgono, di norma, mettendo a punto le più sofisticate piattaforme di investimento online, grazie a una propensione naturale al “Do It Yourself” negli investimenti.

Una strategia diversificata per ogni cliente

In mezzo ci sono tutti gli altri, con vari gradi di coinvolgimento, livello culturale, benessere economico e attitudine. I “Tradizionali Evoluti”, ad esempio, sono alla ricerca di strumenti come le polizze vita per tutelare il tenore di vita della famiglia, rendimenti sicuri con piani di accumulo e conti deposito, polizze per la salute per tutelare sé stessi e i propri cari; da non sottovalutare poi la necessità di avere uno strumento di pagamento sicuro per i sempre più frequenti acquisti online.

Il dato che emerge, comunque, è la grande variabilità di esigenze e situazioni di partenza tra chi usa (o non usa) Internet per gestire il proprio conto. Una stratificazione che dovrebbe spingere le banche a non fare ricorso a una strategia comunicazione unica, ma un approccio con più target. Come nota Cristina Papini, Lifestyle Director di Nielsen Italia, “lo spettro che si presenta alle banche sui profili dei clienti, dunque, è così ampio che si rende necessario implementare politiche e strategie di avvicinamento al mercato altamente diversificate. Contestualmente, diventa vitale per le banche monitorare costantemente i flussi all’interno dei cluster, che sono in continua evoluzione”.

La ricerca Abi: sempre meno in filiale

Sempre sul tema, Abi ha realizzato con GfK una ricerca su chi usa il web per operare con la propria banca in Italia: secondo i dati dell’Associazione Bancaria Italiana, più della metà dei correntisti (il 55%) fa ricorso a home banking e internet banking, e non si tratta soltanto dei giovani ma anche chi è più maturo, con il 35% dei clienti tra i 55 e i 75 anni che ormai ha scelto il digitale.

Non si tratta comunque di una scelta “senza ritorno”, quanto della volontà di sfruttare tutte le possibilità che ormai le banche mettono a disposizione dei loro utenti, passando senza soluzione di continuità dall’home banking all’Internet banking, a seconda delle necessità del momento. Il 19%, comunque, ormai ha scelto lo smartphone come piattaforma ideale per accedere ai servizi di banca. Sul piano social, già citato dal rapporto Nielsen, la crescita è netta ma la percentuale di chi dialoga su Facebook o su Twitter con i propri consulenti bancari o il servizio clienti è ancora bassa: il 3% dei correntisti (anche perché, va detto, le aree self-service sono sempre più complete ed evolute e a parte rare eccezioni è difficile che il cliente abbia bisogno troppo spesso di un’interfaccia “umana” a cui porre domande e chiedere chiarimenti). Il riflesso di tutto questo è una frequenza molto minore delle visite in filiale: in media, solo 13 volte all’anno contro le 18 del 2008. Perché la coda, e perdere tempo, non piace proprio a nessuno, utenti evoluti o no.

Fonti: http://www.nielsen.com/it/it/insights/news/2017/EFinance-the-6-types-of-bank-users.html

https://www.abi.it/Pagine/news/Dimensione-cliente.aspx