Il Decreto Legge n. 124 del 26 ottobre 2019 (Disposizioni urgenti in materia fiscale e per esigenze indifferibili) ha apportato modifiche sia al sistema penale tributario (aumentando i limiti edittali dei singoli reati) sia al sistema della responsabilità amministrativa degli enti (introducendo nella lista dei reati presupposto la fattispecie criminosa dell’art. 2 del D.Lgs.74/2000); per essere certi di tali innesti aspettiamo la legge di conversione.

Nel frattempo possiamo anzitutto evidenziare che il comma 2, dell’Art. 39 del D.L. 124/2019, prevede l’inserimento del nuovo Art. 25-quinquiesdecies (Reati tributari) rispetto alla disciplina del D.Lgs.231/2001 secondo cui “In relazione alla commissione del delitto di dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti previsto dall’articolo 2 del decreto legislativo 10 marzo 2000, n. 74, si applica all’ente la sanzione pecuniaria fino a cinquecento quote.”.

Osserviamo, quindi, che la scelta del Legislatore si è assestata alla sola ipotesi di cui all’Art. 2, del D.Lgs. 74/2000, per evitare problemi costituzionali di delega, e solo un successivo intervento parlamentare potrà giustificare l’inserimento in blocco del D. Lgs. 74/2000 nel sistema dei reati presupposto nella disciplina della responsabilità degli enti ex D. Lgs. 231/2001.

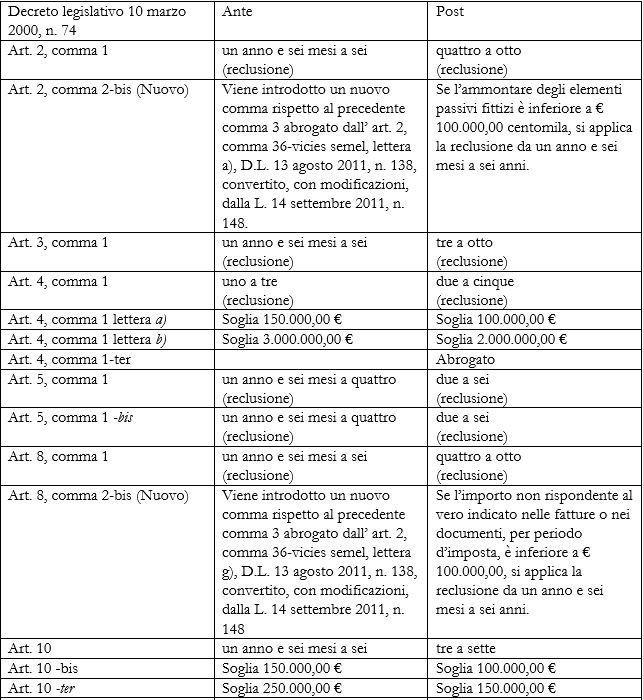

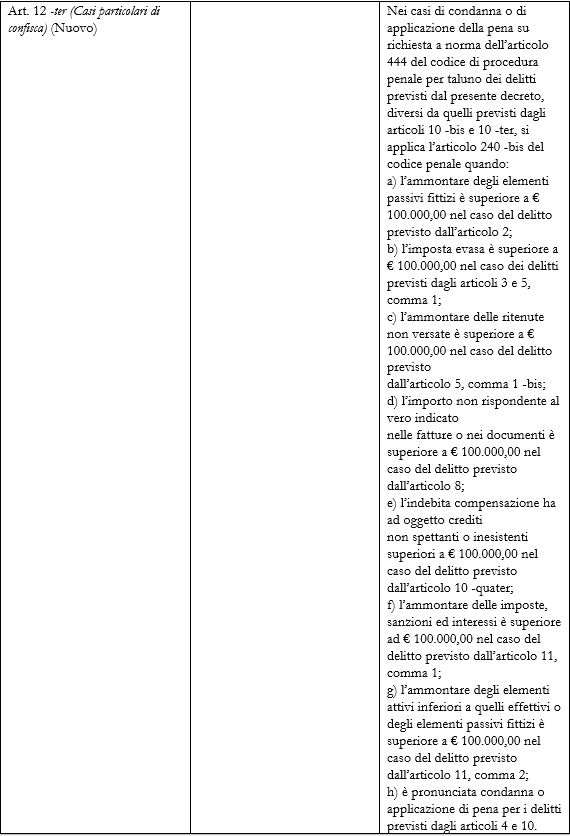

Tuttavia, il medesimo legislatore ha modificato le soglie e le pene edittali del citato D. Lgs. 74/2000, secondo la tabella che segue: