Le innovazioni delle telecomunicazioni come il 5G stanno creando nuove entusiasmanti possibilità per aziende e consumatori. Eppure allo stesso tempo, le basi dell’architettura della rete si sono evolute poco dall’ultimo secolo. Oggi, dall’80 al 90 percento degli operatori di telecomunicazioni si basa ancora su metodi tradizionali quando si implementano i sistemi di rete di accesso radio (RAN). La società di analisi McKinsey ha analizzato le potenzialità dell’xRAN, un nuovo paradigma di rete che promette di cambiare le carte in tavola. L’analisi ha coinvolto una cinquantina di operatori Tlc per verificare le strategie in atto per la migrazione e i principali indicatori e trend evolutivi dell’xRAN.

L’affermazione dell’‘xRAN’

Le tecnologie RAN forniscono una base essenziale della fornitura di servizi di telecomunicazione mobile. Di base, la funzionalità RAN è costruita attorno a un sito che comprende una torre, elementi di elettronica, antenne e infrastrutture passive a supporto come aria condizionata, scherma e cablaggio. Più siti, a loro volta, sono collegati tra loro e con un backhaul e una rete di base che gestisce le informazioni sull’utente finale e i collegamenti a reti esterne.

I progressi su più fronti hanno alimentato l’emergere di alcuni nuovi approcci alla Ran che possono essere ampiamente caratterizzati da Xran. Riducendo i requisiti di asset fisico e razionalizzando e standardizzando l’implementazione, si prevede che XRAN riduca le spese in conto capitale (CAPEX) e le spese operative (OPEX), migliori la diversificazione e la concorrenza dei fornitori.

Tre modelli di xRAN

I modelli Xran rientrano in tre categorie— Ran centralizzato (Cran), Open Ran (Oran) e Virtual Ran (Vran), tutti con diversi benefici, sfide e driver di adozione:

- CRAN guida la centralizzazione, migliorando così l’efficienza mettendo in comune le risorse. Con questa architettura, centinaia di siti mobili possono condividere parti dell’apparecchiatura in un’unica location, piuttosto che ogni sito richieda la propria attrezzatura.

- ORAN consente l’apertura necessaria per sviluppare nuove interfacce più standardizzate tra i componenti della rete RAN. Agevolando gli ambienti multivendor, ORAN può anche incoraggiare la concorrenza e l’innovazione. Le iniziative del settore come l’Alleanza O-RAN riuniscono gli attori del settore per rafforzare gli sforzi di standardizzazione.

- VRAN supporta la virtualizzazione, che sfrutta i concetti di cloud per separare l’hardware di rete dal software per migliorare la scalabilità e l’agilità della rete.

Ciascuno di questi modelli comporta vari trade off fra costo e prestazioni. E sebbene distinti per approccio e caratteristiche, le sovrapposizioni e le sinergie tra i tre modelli consentono agli operatori di adottare un approccio ibrido durante l’implementazione e il ridimensionamento delle implementazioni. Date le molteplici considerazioni coinvolte, un’implementazione efficace di xRAN richiede una profonda comprensione della tecnologia, dei costi e della strategia.

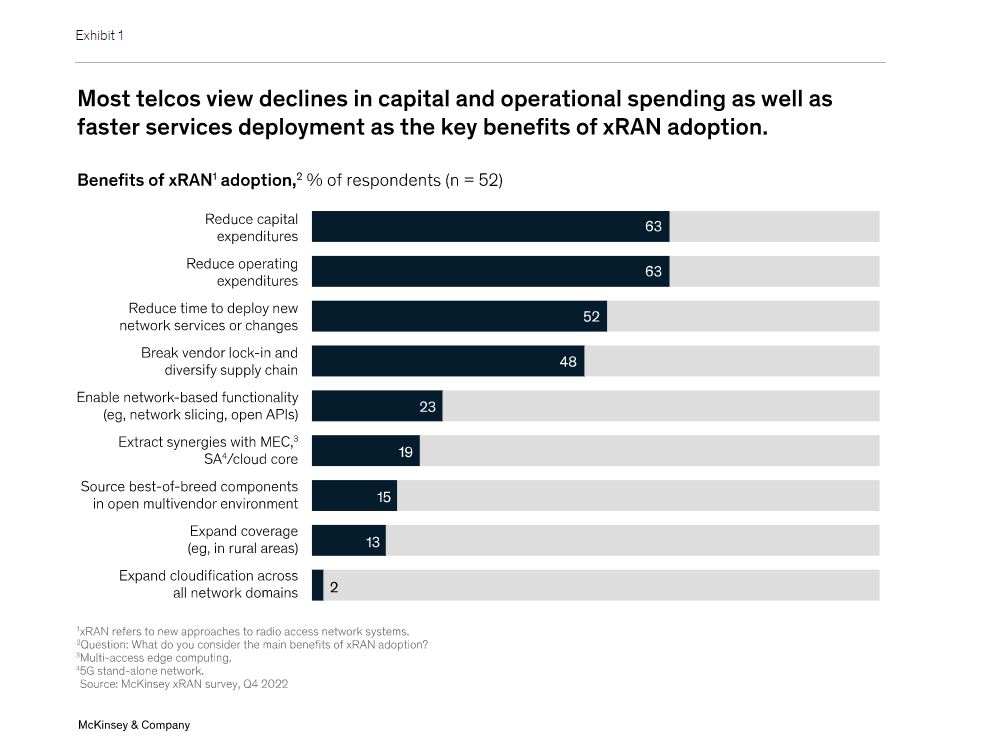

la maggior parte degli operatori intervistati considera i risparmi sui costi, l’implementazione più rapida dei servizi e la diversificazione dei fornitori come i principali vantaggi potenziali che alimentano l’adozione di xRAN (figura 1).

La maggior parte degli operatori che abbiamo intervistato afferma di aspettarsi che i nuovi modelli caratterizzino dal 65 al 70 percento degli ambienti entro il 2030.

Implicazioni sui costi di rete

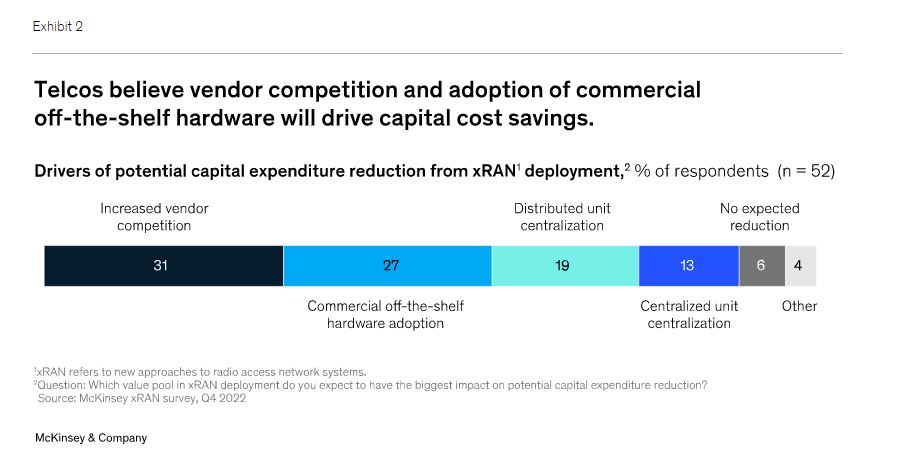

Una grande maggioranza di operatori ritiene che XRAN alla fine guiderà costi più bassi: il 70 percento prevede una riduzione di Capex mentre il 60 percento prevede di vedere Opex inferiore (figura 2). A breve termine, tuttavia, i due terzi degli operatori intervistati affermano che anticipano gli aumenti di Capex, mentre un terzo si aspetta che l’OPEX aumenti.

CRAN: Il Cran ha il più grande risultato sui risparmi, riducendo potenzialmente il costo totale della proprietà (TCO) del 5 al 7 percento. Più specificamente, la centralizzazione può ridurre i costi energetici del 5-10 percento, i costi di affitto fino al 15 percento, le operazioni e i costi di manutenzione del 5-10 percento e la gestione dei costi delle apparecchiature dal 5 all’8 %. I risultati effettivi raggiunti dipendono in gran parte dalla situazione di ciascun provider, poiché i risparmi possono essere facilmente compensati dagli investimenti richiesti in attrezzature in fibra e trasmissione. Ad esempio, gli operatori che si affidano fortemente alle società delle torri (TowerCo) possono sperimentare uno scarso impatto sui costi dal Cran, a causa degli impegni di noleggio a lungo termine.

I driver di aumento dei costi primari per l’implementazione del CRAN al momento sono gli aggiornamenti della rete di trasmissione e backhaul per consentire alle architetture CRAN, che variano molto per l’operatore, a seconda dell’attuale livello di fibra che costituisce la rete. I costi di transizione possono comportare un aumento del capitale a breve termine. Tuttavia, la riduzione delle risorse fisiche attraverso la centralizzazione della rete produce intrinsecamente riduzioni di Capex e OPEX.

ORAN: l’Oran, dal canto suo, dovrebbe stimolare la concorrenza del settore, incoraggiare l’innovazione, indebolire il blocco dei fornitori e supportare soluzioni migliori. Queste tendenze avranno un impatto sugli operatori a vari livelli, a seconda della loro posizione di mercato e dell’attuale configurazione del fornitore. Tuttavia, gli ambienti virtualizzati multivendor potrebbero aumentare i costi di integrazione dei sistemi di Oran dal 10 al 20 percento a breve termine, a seconda del punto di partenza e delle capacità dell’operatore.

VRAN: Attualmente, il Tco delle Vran potrebbe essere dal 3 al 5 % in più rispetto al tradizionale RAN, a causa di costi di attrezzatura e energia più elevati, nonché i costi più salati per hardware commerciale out-the-shelf (COTS). Le aree di traffico dense possono rappresentare particolari sfide di implementazione. Guardando al futuro, tuttavia, McKinsey prevede che l’hardware di COTS possa colmare il divario di prestazioni contro soluzioni storiche, poiché i produttori di semiconduttori sfruttano i cicli di innovazione rapidi e le conoscenze interne acquisite attraverso la collaborazione con piccole e medie imprese. Come abilitatore chiave di Oran, inoltre, la virtualizzazione offre il vantaggio strategico della concorrenza. Resta da capire quando queste aspettative diventeranno realtà.