Il settore delle reti wireless private 4G/5G è in piena espansione. Secondo un nuovo rapporto della società di ricerca SNS Telecom & IT, si prevede un CAGR del 22% nei prossimi tre anni. Ma il mercato è molto frammentato: qualcuno sta guadagnando?

Investimenti visti in crescita nei prossimi tre anni

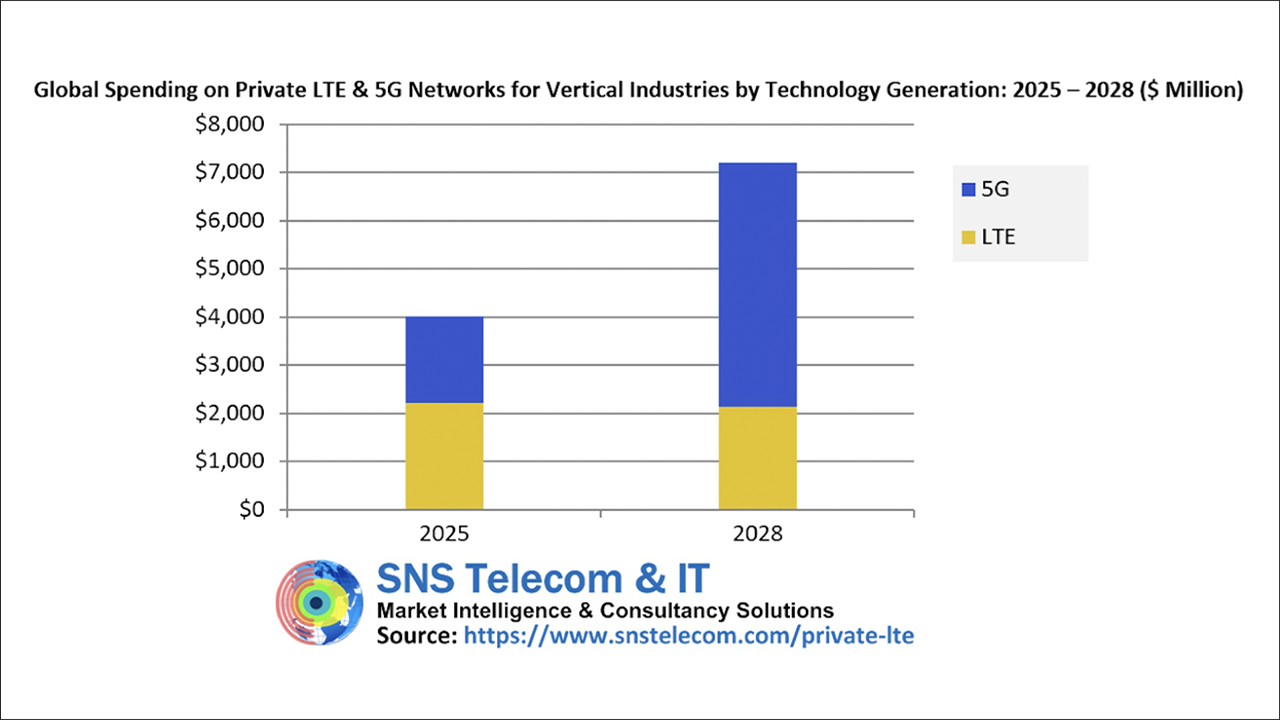

Gli investimenti globali in nuove reti private 4G/Lte e 5G per il segmento aziendale sono visti in crescita del 22% annuo nei prossimi tre anni, con un incremento da 4 miliardi di dollari nel 2025 a 7,2 miliardi nel 2028, secondo stime della società di ricerca SNS Telecom & IT.

Le reti private, considerate una nicchia in passato, stanno guadagnando terreno nel tempo soprattutto per i vantaggi di sicurezza, riservatezza e affidabilità che possono portare con sé: la liberalizzazione dello spettro (soprattutto negli Usa) ha contribuito al loro sviluppo.

Diverse percezioni

Detto questo, il mercato ha diverse percezioni rispetto a questo segmento di mercato a seconda che si parli con fornitori di attrezzature, System integrator e operatori mobili.

Sebbene sia generalmente riconosciuto che “LTE e 5G privati” comprendono “sistemi di comunicazione cellulare appositamente progettati per l’uso esclusivo di settori verticali e imprese”, il rapporto sottolinea che tutti differiscono per alcuni aspetti, “tra cui reti NPN [non pubbliche] end-to-end isolate in contesti industriali e aziendali, apparecchiature RAN locali per copertura cellulare mirata, funzioni di rete core dedicate in sede, reti private virtuali suddivise, piattaforme MVNO (operatore di rete mobile virtuale) sicure per comunicazioni critiche e reti geografiche per scenari applicativi come la banda larga PPDR (protezione pubblica e soccorso in caso di calamità), reti di servizi intelligenti, comunicazioni ferroviarie e connettività A2G (aria-terra)”.

Settori verticali

Oggigiorno, le reti cellulari private vengono implementate in una vasta gamma di settori verticali, fornendo connettività dedicata in fabbriche, magazzini, miniere, centrali elettriche, sottostazioni, parchi eolici offshore, impianti petroliferi e del gas, cantieri edili, porti marittimi, aeroporti, ospedali, stadi, edifici per uffici e campus universitari. Inoltre, sono state realizzate reti private a banda larga wireless sub-1 GHz a livello regionale e nazionale per i servizi di pubblica utilità, reti pronte per il FRMCS (Future Railway Mobile Communication System) per le comunicazioni treno-terra e reti ibride a banda larga per la sicurezza pubblica governative e commerciali. Reti cellulari personalizzate sono state implementate anche in luoghi remoti come l’Antartide, e si è persino tentato di implementarle sulla Luna e nello spazio.

5G in prevalenza

Sebbene il rapporto esamini sia le implementazioni 4G che 5G, è chiaro che quest’ultimo sta iniziando a prevalere. Entro il 2028, si prevede che oltre il 70% degli investimenti in reti cellulari private sarà destinato a infrastrutture 5G standalone (5G SA), che sono sulla buona strada per diventare l’opzione predominante per le applicazioni Industria 4.0 nei settori manifatturiero e di processo, nonché per le comunicazioni critiche su reti a banda larga mission-critical per settori come la sicurezza pubblica, la difesa, i servizi di pubblica utilità e i trasporti. Entro la fine del decennio, è probabile che la rapida crescita del settore abbia trasformato i segmenti RAN privati, core e tecnologie di trasporto in qualcosa di simile a un ecosistema di apparecchiature parallelo che coesiste con il settore delle infrastrutture di rete wireless pubbliche. Inoltre, entro il 2030, le reti private potrebbero rappresentare fino al 25% di tutta la spesa per le infrastrutture di rete mobile.

Mercato frammentato

Tuttavia, dal rapporto emerge chiaramente anche che il mercato è molto frammentato, il che suggerisce la probabilità di un consolidamento: è controverso stabilire quali fornitori, se ce ne sono, stiano generando profitti dalle vendite di tecnologie di rete cellulare privata.

In effetti, alcune aziende stanno riconsiderando il proprio ruolo nel settore: Nokia, uno dei leader di mercato, ne è l’esempio recente più evidente, scrive il sito specializzato Telecom Tv.

La realtà è che molte aziende forniscono soltanto una piccola parte dell’implementazione di una rete privata e sono alla mercé dell’appaltatore principale (un grande fornitore o un integratore di sistemi), rendendo ancora più difficile ottenere un ritorno significativo: sono semplicemente troppi soggetti a rosicchiare la torta, come dimostra il lungo elenco di fornitori incluso nel rapporto.

Liberalizzazione dello spettro fattore di spinta

L’aumento della disponibilità di spettro contribuisce anche all’implementazione del 5G privato.

Ciò che è chiaro, tuttavia, è che attualmente il settore è in piena attività e con investimenti notevoli.

Negli ultimi 12 mesi, il team di SNS ha aggiunto quasi 1.300 nuovi progetti al suo database di impegni per reti cellulari private, rispetto ai 900 del 2024.

I tradizionali operatori di infrastrutture wireless, come le aziende europee Ericsson e Nokia, Huawei e ZTE in Cina, Samsung in Corea del Sud e la giapponese NEC, dominano ancora il mercato della telefonia cellulare privata nelle vendite di infrastrutture, mentre alcuni operatori di telefonia mobile e integratori di sistemi hanno sviluppato soluzioni infrastrutturali proprie per le reti private.

Mentre i maggiori colossi europei e asiatici delle apparecchiature per le telecomunicazioni hanno segnalato tra le 50 e le 170 implementazioni ciascuno, i fornitori più piccoli ne hanno realizzate tra le 10 e le 30 ciascuno.

E il 2025 è stato un anno eccezionale per il 5G privato, con l’implementazione di reti wireless private basate su questo insieme di standard che ha superato il 4G/LTE in molti settori verticali.

Paesi con regole più morbide sullo spettro

Il settore ha beneficiato di una maggiore disponibilità di spettro e di una regolamentazione liberalizzata: ad esempio, i quadri normativi per le licenze di spettro condivise e locali per le frequenze di media banda stanno accelerando l’adozione di reti private. Le autorità di regolamentazione di diversi mercati nazionali, tra cui Argentina, Australia, Bahrein, Belgio, Brasile, Canada, Francia, Finlandia, Germania, Hong Kong, Irlanda, Giappone, Lituania, Moldavia, Paesi Bassi, Norvegia, Polonia, Slovenia, Corea del Sud, Spagna, Svezia, Svizzera, Taiwan, Thailandia, Regno Unito e Stati Uniti, hanno già rilasciato o stanno per concedere l’accesso allo spettro condiviso e concesso in licenza a livello locale. Inoltre, molte autorità di regolamentazione nazionali stanno rendendo disponibili anche altre opzioni di spettro adatte a specifici settori.