Cresce la possibilità che un accordo su NetCo si chiuda in tempi brevi, e Barclays alza il target price di Tim, che passa da 0,25 a 0,38 euro (+52%) per azione. Ma la strada verso il deal resta legata al buon esito di diverse condizioni, secondo Barclays, non ultimo il placet del primo azionista Vivendi che detiene una quota il 23,75%.

L’appoggio del Governo a KKR aumenta le possibilità del deal

Certo, la premessa è che l’appoggio da parte del Governo Meloni all’offerta di 21 miliardi di euro per la NetCo (con un earn out di ulteriori 2 miliardi in caso di fusione con Open Fiber) del fondo americano KKR, attesa in forma vincolante entro il 30 settembre, accresce la possibilità che l’accordo si chiuda. “…Pertanto, a nostro avviso, la probabilità di un accordo di successo è ora sostanzialmente aumentata: aumentiamo la probabilità che assegniamo che un accordo si verifichi da c. dal 50% al 75% che, sulla base del range di potenziali valutazioni per ServCo post deal che abbiamo calcolato a soli fini illustrativi (EV compreso tra e €7bn, ovvero 4x EV/EBITDA aL organico e €14bn, ovvero 8x EV/EBITDA aL organico) si tradurrebbe in un PT di € 0,38”, si legge nel report.

Restano i rischi

Resta il rischio che il deal non vada in porto: in caso di mancata vendita di NetCo, Barclays indica un prezzo per azione pari a zero. Inoltre, la banca d’affari londinese rimarca che “il deal potrebbe essere ritardato (non sarebbe la prima volta e l’Antitrust italiano si deve esprimere e deve dare il suo via libera all’operazione). KKR potrebbe anche decidere di abbassare la sua offerta dopo la due diligence”, si legge. Infine, c’è da conquistare il placet di Vivendi, che ha fissato ad un minimo di 31 miliardi il prezzo della rete e che in sede di assemblea potrebbe mandare a monte il deal.

Risultati secondo trimestre migliorati, ma quadro domestico resta sfidante

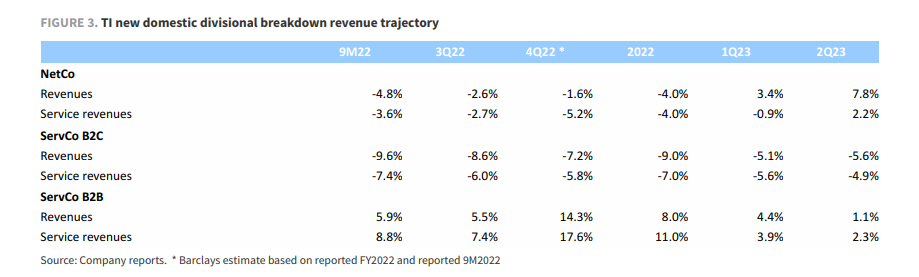

Barclays sottolinea che i risultati finanziari del secondo trimestre 2023 di Tim sono stati superiori alle attese, in Italia e Brasile. Ma gli indicatori in Italia restano alquanto “depressi” e “non vediamo segnali di attenuazione della concorrenza” che anzi con Iliad che allarga la sua copertura retail FTTH “aumenterà la pressione sul fisso”.

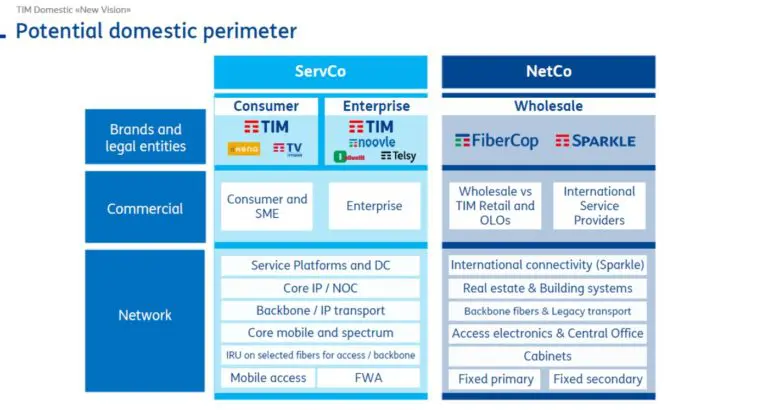

Per quanto riguarda ServCo, “L’elemento che più colpisce a nostro avviso è l’elevato livello di capex/vendite presso ServCo B2C, poiché ha un’infrastruttura limitata (nessuna infrastruttura fissa come in NetCo, con infrastruttura mobile limitata visto che le torri sono di proprietà di Inwit)”, si legge nel report di Barclays.

Qual è il prezzo e quanto potrebbe valere?

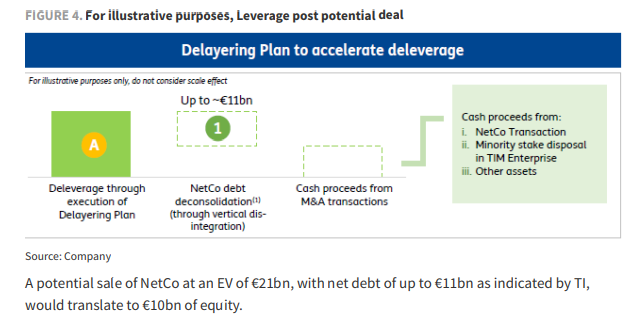

Barclays fa notare che secondo il management di Tim,“la chiusura dell’accordo con KKR potrebbe richiedere 9-12 mesi, e per allora l’implementazione dell’FTTH di Open Fiber e Tim avrà compiuto ulteriori progressi significativi, riducendone quindi le potenziali sinergie. Inoltre, come riportato dalla stampa, una fusione tra i due richiederebbe il via libera dalla Commissione Europea, e le discussioni iniziali suggerivano che la Commissione Europea avrebbe richiesto alcune condizioni che potrebbero rendere l’operazione complessa (vedi Reuters).Tim ha indicato che potrebbe incorporare fino a 11 miliardi di euro di debito netto in Netco”.

Per quanto riguarda la ServCo, molto dipenderà dalla valutazione post deal che se ne farà, in un contesto europeo che, fanno notare gli analisti, dà segni di fermento ma non sembra ancora particolarmente favorevole da Bruxelles al consolidamento nel mobile.