Ogni anno, da 14 anni, il Rapporto Annuale ITMedia Consulting analizza lo stato della televisione in Europa e identifica le principali tendenze del settore.

Nel rapporto di quest’anno, in uscita il 4 ottobre e i cui dati sono aggiornati alla fine del 2015, gli elementi chiave che emergono sono i seguenti: la ripresa degli investimenti pubblicitari, meno consistenti ma comunque in crescita anche nei settori tradizionali della televisione (broadcasting); l’impatto dirompente di internet nell’economia del settore, sia in chiave di crescita della pubblicità online, che di messa in discussione del modello di business della pay TV, tradizionalmente basato sulle offerte premium in bundle.

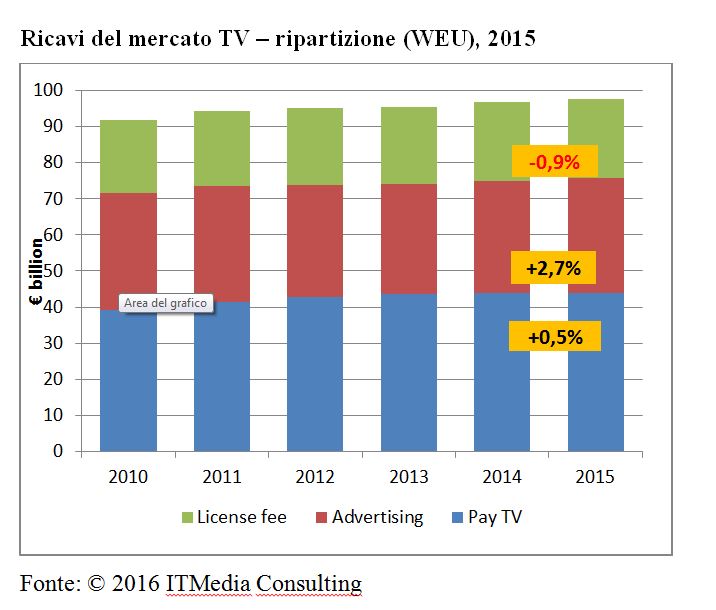

Partiamo dunque da alcuni dati macro per meglio capire e analizzare il fenomeno. Alla fine del 2015 il mercato televisivo in Europa occidentale ha raggiunto €97,7 miliardi di euro, con un tasso di crescita sull’anno precedente dello 0,9%.

La pubblicità televisiva, in particolare, mostra segnali di ripresa, con una crescita del 2,7%, rispetto all’anno precedente. Si tratta di un segnale positivo, di ripresa, anche se va ricordato tuttavia gli investimenti pubblicitari sono ancora inferiori rispetto al livello del 2010.

D’altra parte è impensabile ritornare a forme nuove e più personalizzate di pubblicità. Queste trovano maggiori opportunità nel mondo digitale e dell’online, che già oggi, in paesi come il Regno Unito e la Germania rappresenta la quota maggiore del revenue mix.

Il Regno Unito come noto ha fatto da battistrada, mantenendo saldamente il suo primato anche nel 2015, anche se, in vista della Brexit, le previsioni per il 2016 sono state ridotte. Tale riduzione è dovuta alla riluttanza degli inserzionisti a spendere in una situazione di incertezza. Ma anche con questi aggiustamenti, le stime pongono il Regno Unito come uno dei mercati dell’advertisement a maggiore crescita.

La Germania mostra la stessa tendenza, riportando per la prima volta la pubblicità online come la prima fonte di ricavi. In Francia e in Italia la pubblicità online, che rimane al di sotto di quella televisiva, ha superato la stampa e si è consolidata come seconda fonte dei ricavi, con una quota superiore al 25% del totale.

La pay-TV invece è rimasta sostanzialmente stabile e comunque sotto la media totale, confermando una tendenza alla stagnazione dopo anni di costante crescita. Nel 2015, la crescita globale, a livello UE, è stata di appena lo 0,5%, attestandosi a €44 miliardi di ricavi. Escludendo il Regno Unito, dove la crescita è stata più sostenuta, nel resto d’Europa la pay-TV ha registrato mediamente risultati negativi: Italia e Francia in particolare hanno subito una riduzione dello 0,7% e del 2%.

La crisi della pay e l’esplosione della pubblicità online: due versanti di un unico mercato?

In generale lo sviluppo del settore Internet è caratterizzato da un aumento massiccio del traffico video su Internet, alimentato dall’aumento degli utenti globali, dei dispositivi personali, delle connessioni machine-to-machine, di velocità di banda larga sempre maggiori, e dall’adozione di servizi video avanzati. In questo scenario, l’importanza delle connessioni online, e soprattutto di quelle mobili, sarà della massima importanza e continuerà a crescere in modo esponenziale.

Le entità consolidate nei settori della televisione e delle telcos mirano ad offrire quadruple play, l’integrazione di voce, dati e accesso a Internet e servizi video sia fissi che ‘mobile’. Intuitivamente, ciò che i consumatori apprezzano di più dei bundle triple e quadruple play, è il vantaggio ed il sostanziale risparmio, nell’avere accesso ai tre o quattro servizi di base di cui hanno bisogno. Questo è profondamente diverso dal concetto tradizionale di pay-TV, in cui fino a centinaia di canali sono venduti in un’unica offerta, in un pacchetto possibilmente molto costoso, e senza alcuna possibilità di personalizzazione.

Per quasi 30 anni infatti la pay TV si è strutturata come un mercato verticalmente integrato, con i grandi player che hanno acquistato, commissionato e finanziato la creazione di contenuti, a partire da quelli premium, distribuendoli in modalità lineare sui propri canali. I trend che emergono dal rapporto ITMedia Consulting mostrano un profondo cambiamento in atto nell’industria, con l’emergere di nuovi modelli di offerta e di business.

In questo panorama altamente competitivo, nuovi attori entrano nel mercato, in concorrenza con quelli tradizionali, secondo diverse modalità.

Da un lato si realizza un vero e proprio processo di consolidamento attraverso fusioni e acquisizioni da parte di grandi operatori di telecomunicazioni e via cavo (Vodafone, BT, Orange, Telefonica, Liberty Media) che hanno ad oggetto il controllo di primari operatori pay tv (vedi Telefonica/Canal Plus in Spagna). Dall’altro l’acquisizione da parte delle telco dei contenuti premium direttamente da titolari dei diritti così da competere con gli incumbent pay TV (due miliardi di sterline per l’acquisizione dei diritti calcio da parte di BT).

In questo modo le telcos non solo competono con i broadcaster pay TV ma soprattutto con i rivali tradizionali per attrarre e fidelizzare i propri abbonati, attraverso contenuti pregiati in grado di incrementare il consumo di banda dei servizi triple-e quadruple-play.

Infine lato OTT molti dei grandi big mondiali stanno traendo vantaggio del crescente consumo online di video, offrendo da un lato servizi on demand (VOD) a pagamento, a partire da Netflix, Amazon Prime, ecc.. che consentono agli utenti di accedere ai contenuti premium a un prezzo più basso, su più device e dovunque si trovino.

D’altra parte, gli OTT (e i forniotori di contenuti in genere) hanno ora accesso grazie a internet, anche a risorse pubblicitarie più ricche. Secondo ITMedia Consulting oggi la pubblicità online sta giocando un ruolo di primo piano nel mix totale degli introiti pubblicitari. Più di €25 miliardi, al netto, sono stati incanalati nel mercato della pubblicità online, negli ultimi 10 anni. I top-players del mercato hanno registrato una crescita positiva, a due cifre per il secondo anno consecutivo, con picchi fino al 30% di crescita. Il tasso di crescita medio si è attestato al +20% e gli operatori meno performanti hanno comunque tassi intorno al 10%.

Di questa una parte sempre più consistente in futuro si indirizzerà verso il video e òa componente professionale degli stessi. In Europa, il display-advertising è cresciuto del 38% anno su anno, includendo entrambi i sotto-segmenti di fisso e “mobile”: ora rappresenta una quota cospicua del mercato pubblicitario on-line totale in Europa, raggiungendo quasi il 35%. Nel mercato del display video advertising, le differenze tra la pubblicità fissa e mobile sono evidenziate dal problema dell’ad-blocking, un fenomeno che vale potenzialmente più di €35 miliardi, solo nel 2016.

A ciò si aggiunge, a livello di policy, l’altra grande questione del geo-blocking, che ad oggi è una questione molto dibattuta, nell’ambito dell’attività della Commissione, legata allo sviluppo del Digital Single Market. Sono solo pochi, dei numerosi broadcaster di pay tv e canali free-to-air quelli che operano a un livello multi-nazionale. Dunque, la rimozione del geo-blocking, e l’apertura a un unico mercato si teme possa avere per questi operatori conseguenze negative: una riduzione della forma e della distribuzione geografica della pubblicità; la marginalizzazione delle lingue minoritarie, nelle culture e territori meno sviluppati; una riduzione degli investimenti nella creazione di contenuti a livello locale; una riduzione del numero di emittenti che sono disposte ad acquistare contenuti audiovisivi.