Articolo di Anna Maria Arcese Consigliere Direttivo CDTI

Non è molto distante l’epoca in cui la distanza tra mondo fisico e mondo digitale era chiaramente marcata, ma è giunto il momento per superarne i limiti e rendere questa sinergia una completa esperienza “phygital”.

Le persone, i consumatori, sono ormai avvezzi a una digital experience che rende l’acquisto o il servizio più vicino alla propria esigenza, avendo la possibilità di “toccare con mano” o di comprendere appieno le funzionalità del servizio che si intende attivare.

Più in generale la tecnologia, mobile o omnicanale, influenza non solamente il comportamento delle persone, ma tende a stabilire l’aspettativa legata all’interattività.

Nella prima wave digitale, la cosiddetta new economy, l’obiettivo della componente digitale era quello di rendere “online” l’esperienza fisica. Da qui la nascita di strumenti quali SecondLife, come simulatore virtuale di esperienze reali.

Con l’avvento della trasformazione digitale l’obiettivo è esattamente opposto: la pervasività della digitalizzazione impatta a tal punto il modo reale che è quest’ultimo ad adeguarsi all’esperienza digitale.

L’ambiguo obiettivo del Phygital è proprio quello di trasformare negozi, uffici e aziende in senso lato in location più intuitive, più smart e più personalizzate.

Da qui la realizzazione di soluzioni volte a rendere gli ambienti più attrattivi (es. video-wall, ologrammi, etc.), alla sperimentazione di prodotti (es. tavoli digitali, realtà aumentata, gamification), a migliorare la condivisione (es. coffee shop, spazi di coworking, aule creative) e le transazioni (es. chioschi self-service, professionisti esperti remoti, virtual room per le transazioni private).

Per la generazione dei Millenials il confine tra fisico e digitale non esiste, l’82% vuole accedere ai prodotti e ai servizi da attivare allo stesso modo, sia quando si trovano in un negozio/ufficio sia quando ne sono distanti.

Guardiamo ad esempio l’app di Starbucks che sostituisce la tradizionale loyalty card e che consente al cliente di ricevere sconti e promozioni direttamente dall’app.

Anche il settore bancario è impattato da tale modello innovativo, al punto tale da rimettere in discussione il futuro delle filiali: considerando che più del 60% dei clienti bancari utilizza ancora le filiali e che i dipendenti che operano nelle filiali sono ancora un numero cospicuo, è allo studio di molte banche un layout di filiale che consente ai clienti di effettuare molte operazioni facendo leva sui punti di forza dell’essere in un punto fisico, potendo disporre di personale in grado di offrire risposte immediate a quesiti specifici, e sulle possibilità di presentare soluzioni e transazioni in modalità digitale con un approccio più simile alla digital experience™ già utilizzata dal cliente quando accede al mobile banking o all’internet banking.

I “Concept branch” sono ridisegnati in modo da offrire strumenti di interattività avanzati, coffee corner, pannelli di tipo gesture-controlled, oltre a strumenti di intelligenza artificiale che consentono di acquisire ed elaborare informazioni che portano ad un continuous improvement della conoscenza del cliente e della capacità di retention e quindi della customer satisfaction. Questi obiettivi per la clientela più giovane si raggiungono con l’adozione di strumenti “gadget” quali smartwatch che colloquiano con le app finanziarie, strumenti di gamification per illustrare e far attivare nuovi prodotti finanziari.

In sintesi la qualità della branch experience è ancora rilevante per creare o interrompere relazioni di business: personale non altamente qualificato, i tempi di attesa allo sportello, servizi poco personalizzati sono alla base delle “exit” e la filiale del futuro deve poter indirizzare queste issue.

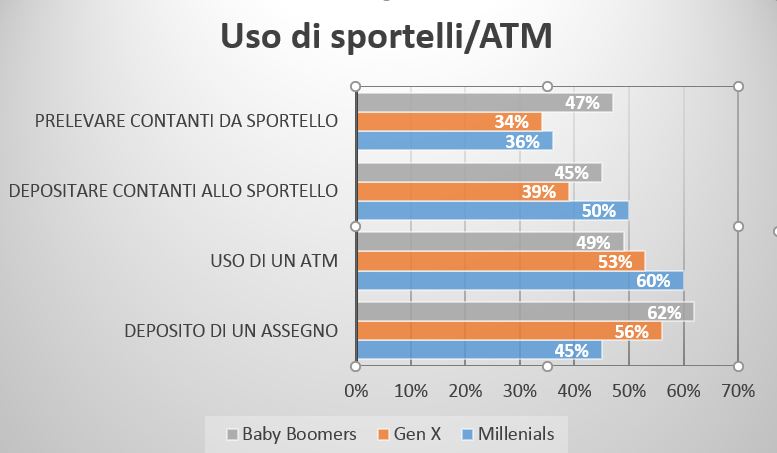

Di seguito un grafico che mostra, in %, l’uso di sportelli bancari e ATM in relazione alle diverse generazioni (Millenials, Gen X e Baby Boomers), secondo The Financial Brand (2018):

Oltre alla revisione del layout fisico è la tecnologia il vero abilitatore della trasformazione che aggiunge valore al rapporto tra banca e cliente, agendo sulla qualità e la profondità delle informazioni fornite e sul tempo che per tutti i clienti è percepito come fattore differenziante: un’informazione personalizzata disponibile già al momento dell’ingresso del cliente in filiale crea un’esperienza unica; aree di discussione e condivisione, unitamente alla possibilità di poter accedere a servizi di consulenza specifici anche attraverso l’attivazione immediata di sistemi di videoconferenza con specialisti disponibili on-demand, facendo convergere modalità face-to-face e digital experience.

In alcune banche è stato adottato un modello ibrido, utilizzando umanoidi (es. SoftBank Robotics) in grado di rispondere ad alcune domande poste dai clienti, a fornire informazioni su specifici prodotti, impegnando i consulenti in attività più specifiche a maggior valore. L’attesa è di incrementare lo “smaltimento” delle code del 20%. Alcuni altri umanoidi potrebbero essere attivati anche da remoto, via PC, tablet o mobile, fornendo servizi di tipo digital human.

Altre soluzioni ibride includono spazi fisici allestiti completamente con strumenti digitali che non richiedono la presenza fisica di dipendenti o consulenti: location, posizionate ad esempio all’interno di centri commerciali, dotate di servizi di videoconferenza che consentono l’interazione umana a distanza e ATM evoluti che permettono di effettuare transazioni tipiche da sportello: attivazione c/c, erogazione prestiti, emissione carte, etc.

Interessante il “Pop up branch” che imita il temporary store, utile come strumento di marketing per una migliore diffusione del brand in momenti e location che lo consentono: centri commerciali o campus universitari, utili ad attrarre clientela giovane che si affaccia al financial journey.

Per finire, strumenti di realtà aumentata potrebbero essere utilizzati per cercare facilmente la filiale più vicina o l’ATM più vicino, utilizzando la videocamera di uno smartphone e determinando l’esatta posizione del cliente, quando si trova in una location non troppo familiare.

Secondo un rapporto di Che Banca! 18,7 milioni di italiani, su 25 milioni che hanno almeno un conto bancario, accedono regolarmente ai propri conti correnti attraverso l’online (web o app). Sebbene, poi, il web sia ancora la soluzione più utilizzata (71,2%), a crescere con costanza è il mobile banking, che in due anni ha registrato un incremento del 71%, raggiungendo quota 6,5 milioni di utenti. Da considerare poi che il costo del banking online è molto meno costoso del modello tradizionale, di più di un quarto secondo quando analizzato da PwC.

In tutto ciò, però, la filiale rimane ancora un punto fermo per gli italiani. Il 75% dei correntisti online, infatti, è stato almeno una volta in filiale negli ultimi tre mesi e non solo per operazioni complesse (investimenti, gestione del risparmio, trading), ma anche per operazioni più semplici, come ad esempio effettuare dei pagamenti.

Anche il mondo del retail vuole potenziare l’investimento in innovazioni digitali in negozio, coinvolgendo sempre di più il visitatore L’indagine dell’ Osservatorio Innovazione Digitale nel Retail (Politecnico di Milano) afferma che le persone amano trascorrere il tempo nel negozio, se il tempo viene arricchito da esperienze significative professionali e personali. In questo caso le tecnologie digitali abilitano esperienze sempre più immersive e fluide, in cui l’accesso al prodotto è solo un pretesto per visitare e frequentare il negozio. Nei punti vendita del futuro è possibile accedere ad informazioni inerenti i prodotti interagendo con pareti interattive, oppure navigando su dispositivi in dotazione. E’ possibile ritirare i prodotti acquistati tramite siti web direttamente nel negozio nella formula click & collect, oppure utilizzare camerini virtuali per simulare la prova abito che utilizzano realtà aumentata e rilevatori volumetrici.

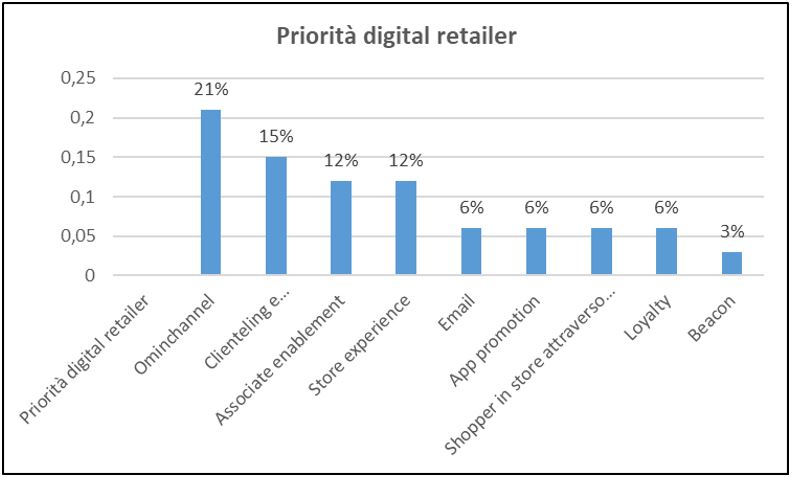

What are your top consumer-facing initiatives and priorities for your digital business in 2018?” Fonte: “The State of Retailing Online 2018” by Forrester Research.

La “shopping experience” assume dunque concetti e modelli sempre più legati all’uso della tecnologia con scenari interessanti da osservare e i cui esiti sono ancora da comprendere e valutare.

Articolo di Anna Maria Arcese Consigliere Direttivo CDTI