L’Italia non riesce a superare la diffidenza nei confronti dei pagamenti elettronici e resta fanalino di coda in Europa per quanto riguarda l’utilizzo degli strumenti alternativi al contante. Si cominciano però a intravedere timidi segnali di crescita, legati prevalentemente all’eCommerce e ai pagamenti elettronici. È questo il quadro emerso dall’audizione del il vice direttore generale dell’ABI, Gianfranco Torriero, alle commissioni riunite Finanze e Attività produttive di Camera e Senato.

I numeri

Nel 2009, dice Torriero, in Italia 90 transazioni su 100 avvenivano in contanti, contro una media Ue di 70. Nel 2012 in Italia i pagamenti in contanti si sono ridotti a 87 su 100, ma la media Ue è scesa a 60 su 100.

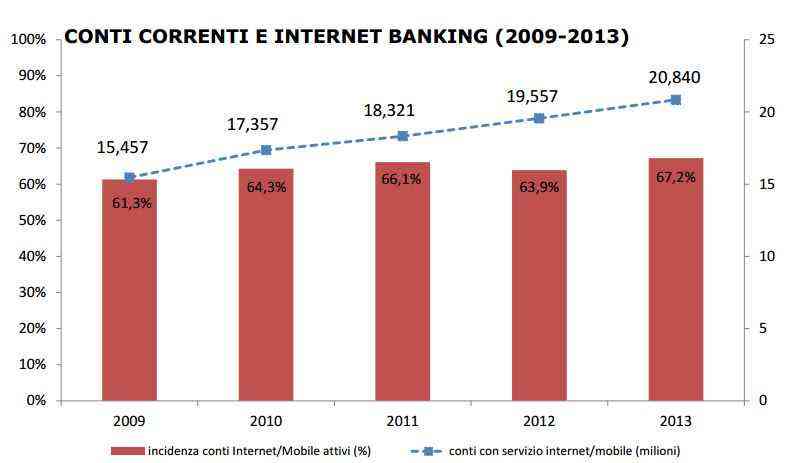

Nonostante il trend negativo, si cominciano comunque a intravedere segnali di inversione di rotta: nel 2013, ad esempio, le operazioni di pagamento elettroniche tramite bonifici automatizzati, carte POS, addebiti preautorizzati, sono aumentate del 9%. Positivi, in particolare, i numero legati ai pagamenti via internet, che sono cresciuti del 30%, e all’internet banking, con 21 milioni di servizi e un utilizzo da parte del 70% dei clienti con conto corrente.

Nel 2014, quindi, sono già 16 milioni gli acquirenti online, che hanno effettuato acquisti per un totale di 14,6 miliardi di euro di controvalore (di cui 3,9 miliardi sono acquisti fatti da italiani all’estero). Le vendite da siti italiani hanno originato un volume di transazioni di 13,3 miliardi di euro (di cui 2,6 miliardi sono acquisti fatti dall’estero su siti italiani). Molto dinamica anche la progressione nel mondo dell’eCommerce e dei pagamenti con telefonia mobile, con prospettive che per quadriennio 2011-2015, parlano di un aumento medio annuo del 15,9% delle transazioni e-commerce e di oltre il 60% delle transazioni effettuate per mezzo del canale mobile.

internet banking-abi

Il gap con l’Europa, i costi per il sistema-Paese.

La diffidenza degli italiani verso il contante è un dato culturale e non bastano gli ultimi dati sui pagamenti mobili e online a dare per scontata una sicura inversione di tendenza, dal momento che questi dati sono in un certo senso ‘fisiologici’. Torriero ha sottolineato che una strada percorribile potrebbe essere quella delle incentivazioni fiscali (forme di detrazione fiscale a fronte delle spese effettuate con strumenti diversi dal contante, riduzione/eliminazione dell’imposta di bollo sull’estratto conto della carta, credito di imposta per i costi legati all’acquisizione e alla manutenzione dei Pos) sia dal lato dei consumatori che dal lato degli esercenti, così da “generare un’interazione virtuosa tra interessi in origine contrastanti”.

Essenziale, tuttavia, intervenire anche sul fronte ‘culturale’. Secondo l’On. Sergio Boccadutri (deputato del Pd, promotore di una proposta di legge per la promozione della moneta elettronica), ad esempio, per fare il salto ci vogliono sì gli incentivi fiscali – orientati però più sui consumatori che sugli esercenti, visto che questi ultimi beneficeranno dei tetti ai costi fissati dal Regolamento europeo sulle commissioni di interscambio per le transazioni mediante carta di pagamento – ma occorre soprattutto agire a livello culturale, sensibilizzando i consumatori sul fatto che il denaro costa e che questi costi ricadono ovviamente sui consumatori stessi. Per l’on. Boccadutri bisogna quindi insistere sui vantaggi del denaro elettronico in termini di ‘sicurezza’ (non dimentichiamo che se si perde un bancomat o una carta di credito, si possono bloccare immediatamente, se si perde il contante, adieu) e sui benefici in termini di controllo della spesa.

Le prospettive del denaro elettronico

Torriero si è detto ottimista sulle prospettive future dei pagamenti elettronici e ha parlato di un trend di crescita elevatissimo per tutti i nuovi canali (internet banking, mobile banking, ATM evoluti). Un ottimismo dettato anche dal fatto che “nell’ultimo anno si è registrato un aumento di 4 punti percentuali dei clienti che tendono ad utilizzare in modo articolato i diversi canali a seconda dei propri bisogni (sia “fisici” sia “a distanza”)”. Un altro aspetto che fa ben sperare è quello dei clienti “bancarizzati” che utilizzano i pagamenti digitali. A fine 2013, in particolare, “il 92% di questi possedeva una carta di pagamento”.

A giudizio del vicepresidente Abi, tuttavia, molto resta ancora da fare per recuperare il gap con l’Europa, “…creando le condizioni per far percepire effettivamente più semplice il ricorso ai pagamenti telematici”.

Per Torriero, infine, non sono necessarie nuove norme, “dato l’ampio quadro di norme cogenti recentemente introdotte”. Bisogna piuttosto vigilare sull’attuazione di quelle esistenti, “monitorando i loro effetti”.