Continua il trend in calo del rame, mentre le tecnologie ultrabroadband crescono in modo consistente. E’ quanto emerge dall’Osservatorio Trimestrale sulle Comunicazioni di Agcom, che fotografa i primi nove mesi del 2022, confermando una customer base complessiva invariata intorno ai 20 milioni di linee.

Negli ultimi dodici mesi è da segnalare come le tradizionali linee in rame si siano ridotte di oltre 1,2 milioni (circa 8,1 milioni nell’ultimo quadriennio), mentre le linee che utilizzano altre tecnologie, da inizio anno, sono aumentate di circa 790mila, e di oltre 1,2 milioni rispetto al settembre 2021.

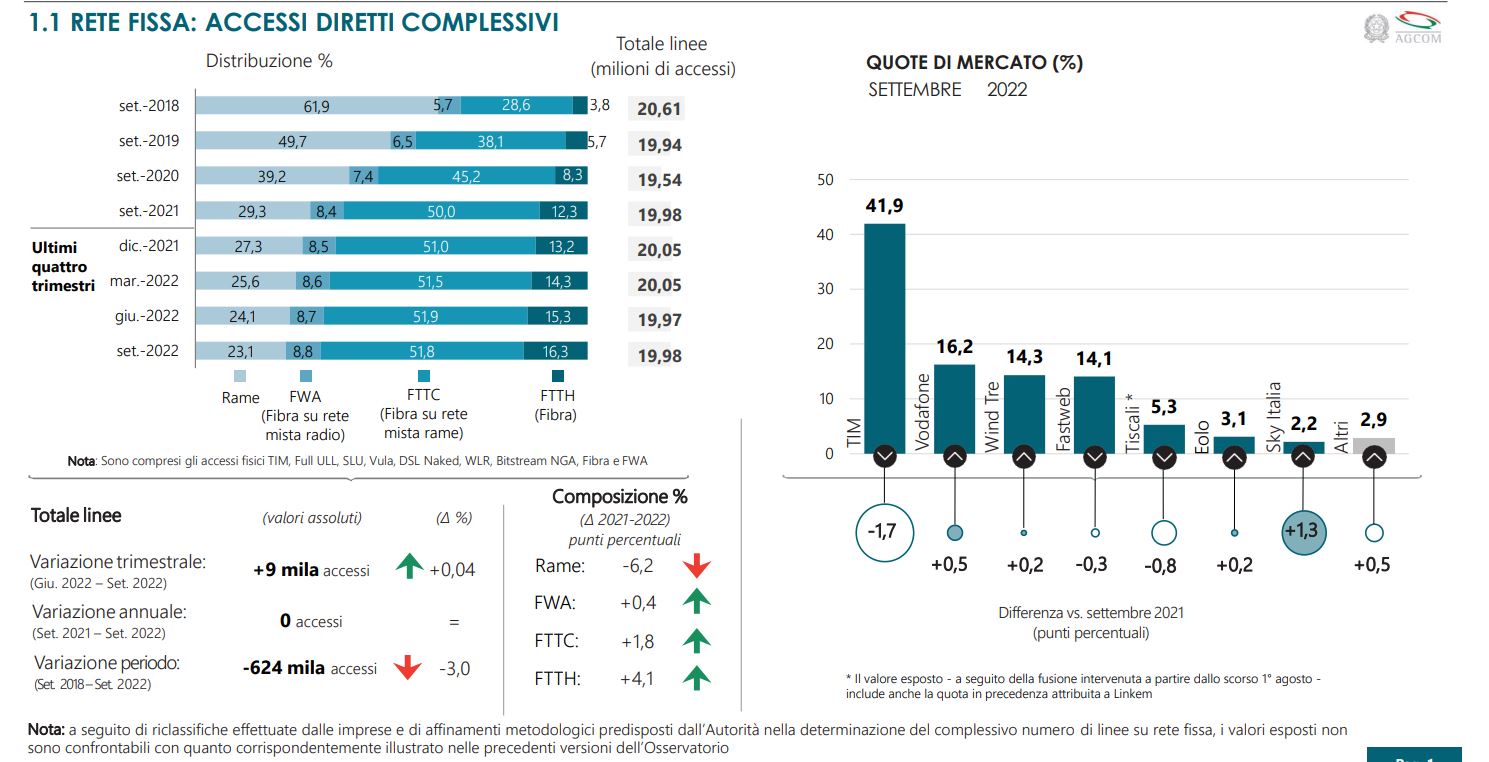

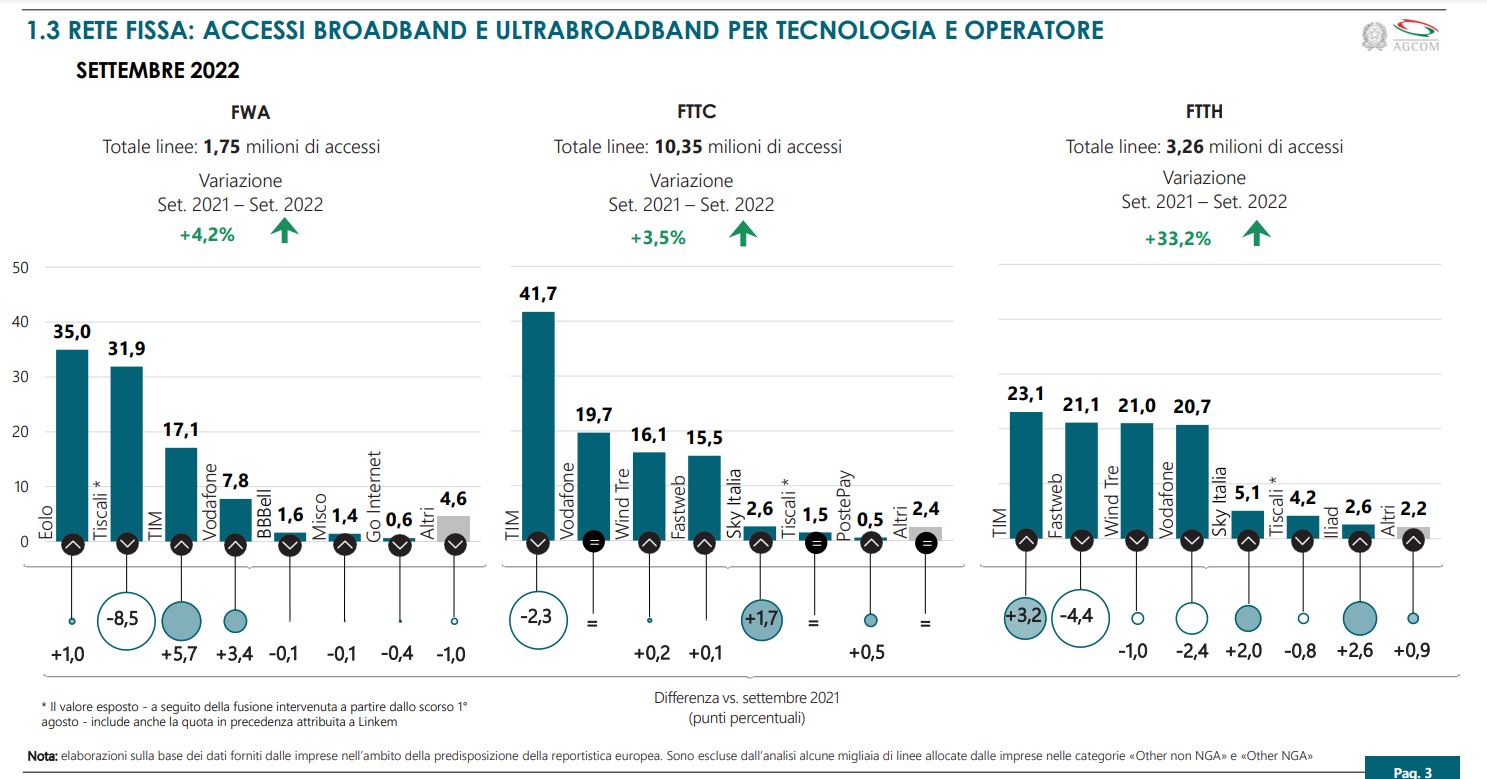

Nel settembre 2018, il 61,9% degli accessi alla rete fissa era in rame; dopo quattro anni questi sono scesi al 23,1%. Allo stesso tempo, sono sensibilmente cresciuti gli accessi con tecnologie che consentono prestazioni avanzate: le linee FTTC sono aumentate di oltre 350 mila su base annua e di circa 4,5 milioni nell’intero periodo; quelle FTTH sono incrementate di circa 810 mila unità su base annua e, a fine settembre, hanno superato i 3,2 milioni di accessi.

C’è da dire però che per quanto riguarda le linee FTTH in fibra la diffusione resta sempre a macchia di leopardo. In altri termini, resta la grande disomogeneità di diffusione della fibra nel nostro paese, come dimostrano i ritardi di copertura delle aree bianche.

Cgil: Copertura FTTH a macchia di leopardo, stortura non colmata dal PNRR

“Sul tema della connettività, sebbene i numeri parlino di crescita, un freno all’entusiasmo è a nostro avviso d’obbligo, perché i dati medi nazionali nascondono di fatto gap insopportabili tra le prestazioni raggiunte nelle grandi città e altre zone meno attrattive dal punto di vista commerciale. Già dalla mappatura effettuata un anno fa emergeva che i dati relativi alle cosiddette aree A e B mostravano una situazione in cui il 92% delle famiglie beneficiavano già di tecnologie cablate (solo fibra o fibra – rame) da Tim e dagli altri operatori che assicuravano i 30 Mbit/sec, con un lavoro avviato dalla società FiberCop (costituta da Tim, Fastweb e il fondo americano Kkr) per incrementare velocemente la copertura di connessioni con velocità fino a 1 Gbit/sec in tecnologia Ftth (Fiber to the home). Questo avveniva nelle zone commercialmente più appetibili, mentre nelle cosiddette “aree a fallimento di mercato”, si continuavano (e si continuano) ad accumulare ritardi che rischiano di rendere ogni giorno più stridente il divario fra aree geografiche”, si legge in un commento critico pubblicato dall’Osservatorio pubblicato sul sito della Cgil.

Cgil, PNRR non ha colmato il gap nelle aree bianche

“Una stortura che i bandi emanati con il PNNR non hanno contribuito a colmare, prova ne è il fatto che i primi bandi, legati proprio alle aree più svantaggiate, sono andati deserti. In questo scenario, la scelta di smantellare (con modalità ancora da capire) quello che continua ad essere il più grande soggetto industriale nel mondo delle tlc appare insensata e dannosa per lo sviluppo stesso del paese.

Veniamo da anni in cui il contenimento dovuto alla pandemia da Covid-19 ha fatto registrare una accelerazione straordinaria in direzione dell’uso della tecnologia. Sono stati milioni gli italiani che hanno svolto, a partire dal lockdown, almeno un’attività online, che si tratti di smart working, acquisti online o comunicazione a distanza. Un numero costantemente in crescita, come conferma lo studio dell’Agcom ma, lo ribadiamo, profondamente disomogeneo”, aggiunge la Cgil.

FWA in crescita, ma dove?

In crescita, anche se in misura più contenuta, risultano anche le linee Fixed Wireless Access che, con un incremento di circa 70 mila unità nell’anno, hanno raggiunto 1,75 milioni di linee.

Anche per quanto riguarda l’FWA resta da capire dove sia più diffuso, se nelle aree commercialmente appetibili come alternativa al broadband fisso o se nelle aree bianche, come soluzione per superare il digital divide e la mancanza di copertura in fibra nelle aree bianche.

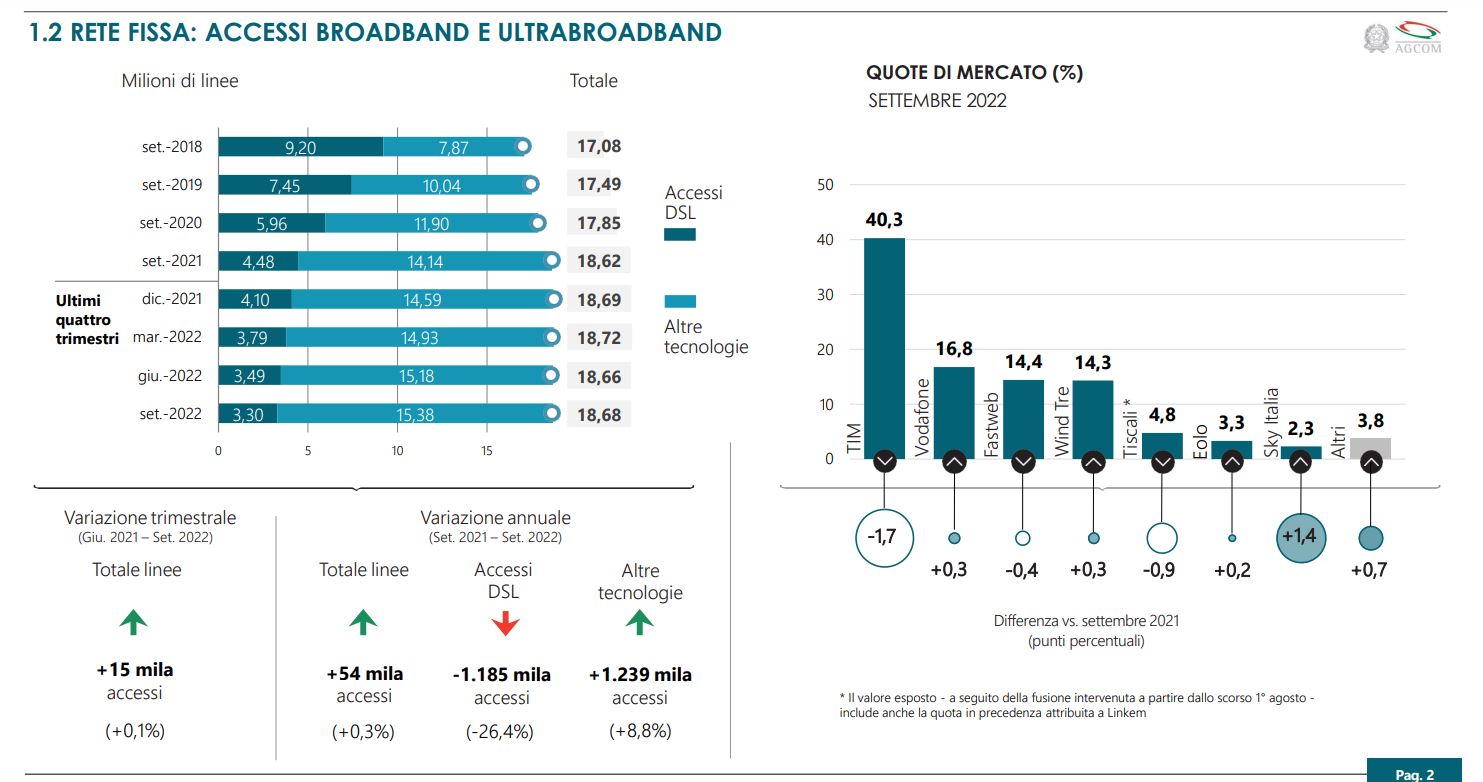

Le linee broadband complessive, a fine settembre 2022, sono 18,7 milioni, in crescita di oltre 50 mila unità rispetto all’anno precedente. Va notata una leggera crescita su base trimestrale (+15mila linee) grazie, in particolare, all’incremento degli accessi FTTH (+200mila accessi nel terzo trimestre) che hanno più che controbilanciato la riduzione delle linee DSL (-189mila accessi tra giugno e settembre).

Aumenta la velocità media

Le dinamiche appena illustrate determinano un notevole aumento delle prestazioni in termini di velocità di connessione commercializzata: le linee con velocità pari o superiori ai 30 Mbit/s hanno 2 superato l’80% delle complessive linee broadband, mentre il peso di quelle con prestazioni superiori ai 100 Mbit/s è salito, dal 27,9% del settembre 2018, al 66,6% del settembre 2022.

Traffico ancora i crescita

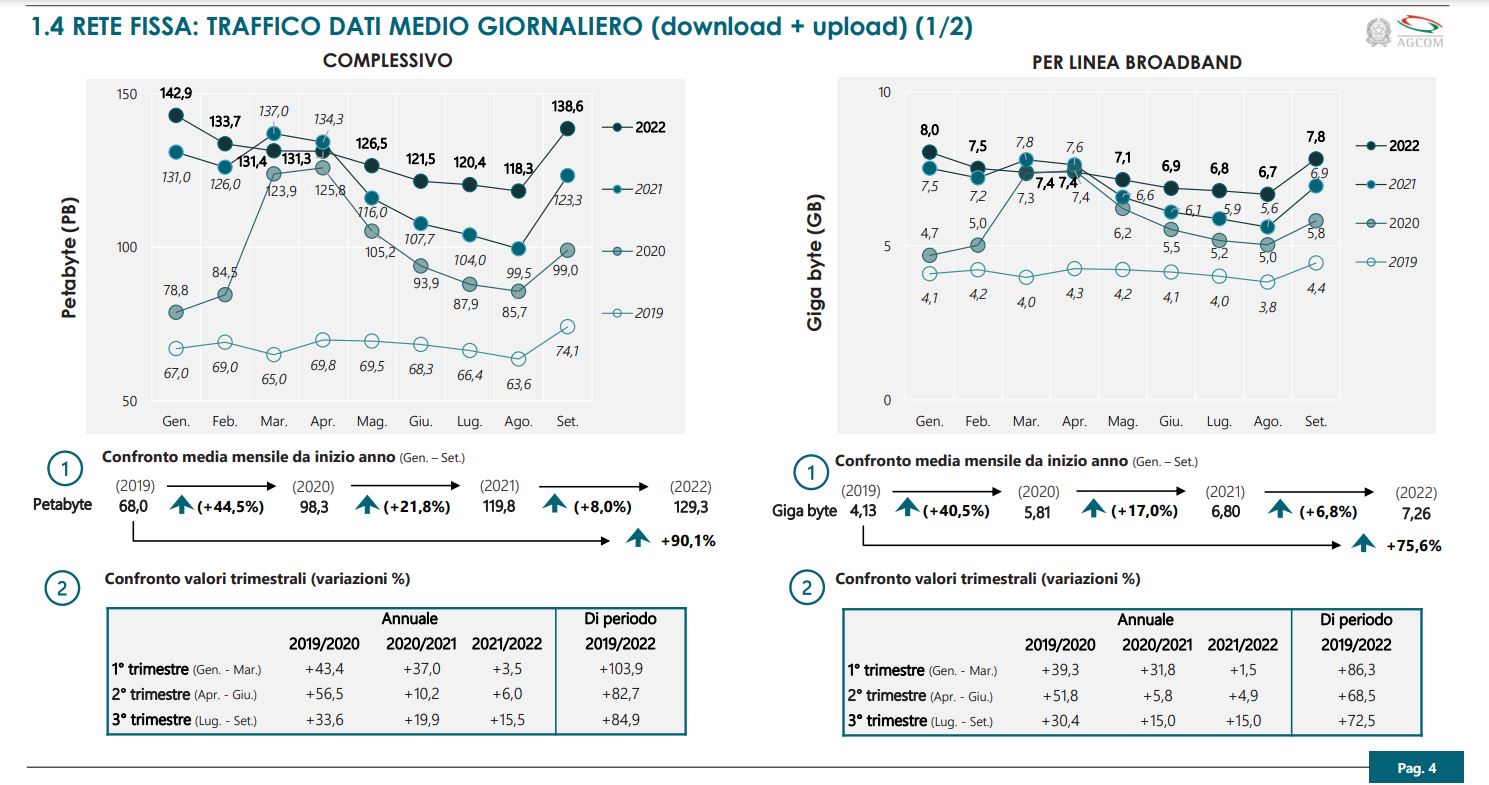

Continua la crescita del traffico dati: in termini di volume complessivo il traffico giornaliero nella prima metà del 2022 è aumentato del 5,1% rispetto al 2021. Allo stesso tempo, i dati unitari di consumo (traffico giornaliero per linea broadband) mostrano, relativamente ai primi nove mesi dell’anno, un aumento del 6,8% rispetto al corrispondente periodo del 2021.

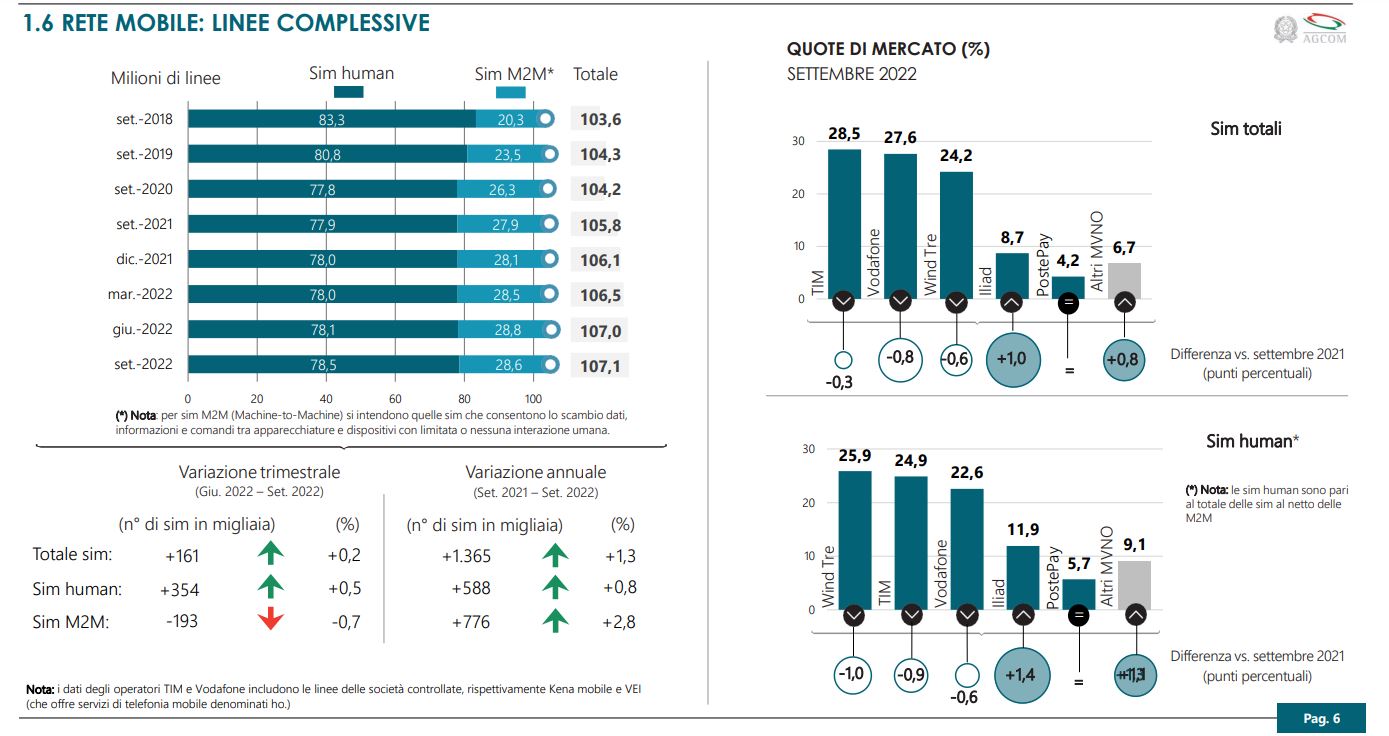

Nel quadro competitivo degli accessi broadband e ultra-broadband, a fine settembre, Tim si conferma il maggiore operatore con il 40,3%, seguito da Vodafone con il 16,8%, Fastweb con il 14,4% e Wind Tre con il 14,3%. Nella rete mobile, a fine settembre 2022, le sim attive sono complessivamente (Human e M2M) 107,1 milioni (circa +1,4 milioni di unità su base annua).

In dettaglio, le sim M2M sono aumentate di circa 0,8 milioni, mentre, nello stesso periodo di tempo, l’incremento di quelle Human (cioè “solo voce”, “voce+dati” e “solo dati” che prevedono iterazione umana) è risultato di poco inferiore a 0,6 milioni di sim.

Linee human, Wind Tre in testa

Le linee Human sono rappresentate per l’86,7% dall’utenza residenziale; con riferimento alla tipologia di contratto, l’89,1% dei casi è riferito alla categoria “prepagata”. Con riferimento alle linee complessive, Tim è il leader di mercato con il 28,5%, seguita da Vodafone (27,6%) e Wind Tre (24,2%), mentre Iliad raggiunge l’8,7%. Considerando il solo segmento delle sim “human”, Wind Tre rimane il principale operatore con il 25,9%, seguito da Tim con il 24,9% e Vodafone con il 22,6%, mentre Iliad, con una crescita di 1,4 punti percentuali su base annua, ha raggiunto l’11,9%. Nel terzo trimestre dell’anno sono valutabili in circa 56,9 milioni le sim “human” che hanno prodotto traffico dati. Il relativo consumo medio unitario giornaliero è stimabile in circa 0,60 GB, in crescita del 28,0% rispetto ai primi nove mesi del 2021.