È un paradosso tutto italiano: l’87% degli italiani utilizza regolarmente almeno un’app per pagamenti, attività bancarie, prestiti o altre attività finanziarie, eppure solo il 10% si dichiara esperto di fintech, esattamente il settore di cui ha ormai una frequentazione quotidiana. A rivelarlo è uno studio da poco pubblicato di Qonto, operatore di business finance management. E quando si fa un ricorso così massiccio a una tecnologia che non si conosce appieno,

La crescente diffusione della mobile economy, con canoni sempre più bassi per Internet mobile (basta dare un’occhiata alle diverse offerte degli operatori su SOStariffe.it per rendersene conto), ha aiutato non poco il settore della finanza digitale a diffondersi anche tra chi ha sempre guardato con un certo sospetto alla gestione dei propri sudati risparmi tramite lo smartphone o con il PC; se fino a pochi anni fa vedere qualcuno saldare un conto con lo smartwatch o con il telefonino per i pagamenti contactless, adesso nessuno ci fa più caso, per quanto sia evidentemente da fare ancora un bel po’ di lavoro per favorire una corrispondente cultura finanziaria: come ha dimostrato il crollo delle criptovalute, la facilità con cui si usano questi strumenti anche per i neofiti può essere un grosso rischio, e chi non conosce il settore può andare incontro alla perdita del proprio patrimonio molto in fretta, se non sta attento.

Si usa e non si conosce, ma è un rischio

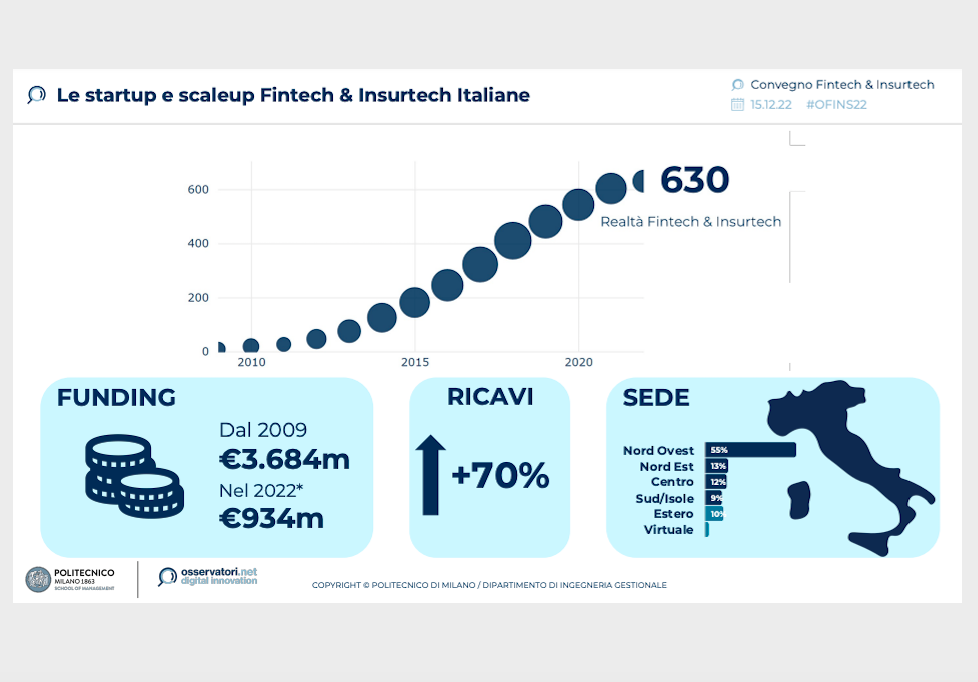

Di certo, per una volta, il nostro Paese non sta a guardare. Nel 2022, il valore dei pagamenti digitali in Italia ha sfiorato i 400 miliardi di euro, pari al 40% dei consumi. La crescita riguarda sia i pagamenti basati su carte e wallet sia quelli basati su conto. Secondo l’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, l’Italia è uno dei paesi a maggior crescita nell’ultimo anno, con un aumento del 33,6% delle transazioni pro capite con carta.

Ma nonostante questi dati positivi c’è ancora molta strada da fare per aumentare la consapevolezza degli italiani sul tema fintech. Secondo la ricerca di Qonto, il 57% dichiara di aver sentito parlare di fintech, ma di non conoscerlo o conoscerlo poco, mentre il 33% non ha la minima idea di che cosa si tratti. Secondo Mariano Spalletti, Country Director di Qonto in Italia, anche se è una nuova conferma che il nostro Paese è «in crescita per quanto riguarda l’utilizzo della tecnologia applicata alle finanze», tuttavia «rimane una conoscenza limitata di questo settore e c’è ancora bisogno di fare educazione sul tema e sfruttarne a pieno il potenziale».

Le novità del decreto fintech

Intanto l’innovazione nel settore non si ferma, e il futuro dei pagamenti guarda oltre lo smartphone. Le Open API e gli Smart Objects Payment, come le smart car, rappresentano le prossime frontiere del settore. Anche a livello europeo, cresce l’attenzione verso l’identità digitale e le valute di banca centrale digitali, che porteranno a una rapida innovazione nel campo fintech anche a livello legislativo.

Per questo il Governo italiano si prepara a varare il decreto fintech, che introduce norme per l’emissione e la circolazione di azioni e obbligazioni tokenizzate, utilizzando la tecnologia blockchain per garantire sicurezza e trasparenza nelle transazioni. Il decreto prevede anche misure di semplificazione della sperimentazione fintech mediante una “regulatory sandbox“, un ambiente controllato in cui gli operatori possono testare soluzioni innovative in costante dialogo con le autorità di vigilanza. Il provvedimento, infine, adeguerà l’ordinamento italiano alle disposizioni del Regolamento Ue 2022/85, evitando procedure di infrazione dell’Ue e consentendo di allineare il sistema nazionale alle norme europee in materia di tecnologia a registro distribuito.

Chi sale e chi scende nel settore fintech

Le fintech che hanno successo battono cassa, e non poco. Per una Oval che poche settimane fa a decisamente chiuso, dopo anni di vicissitudini varie (in ultimo, l’amministrazione controllata), realtà come Scalapay prosperano, grazie al successo della formula dei Buy Now Pay Later, cioè del pagamento a rate che ha fatto diventare la creatura di Simone Mancini uno degli unicorni più promettenti di tutto il continente.

Lo studio “The Secret Weapon of Buy Now Pay Later” presentato da Scalapay si basa sull’analisi di oltre 3.500 brand e fornisce informazioni su come massimizzare la crescita degli e-commerce e le ragioni che portano alla fidelizzazione dei clienti. Il rapporto evidenzia la rapida espansione del mercato dell’e-commerce, che dovrebbe aver raggiunto 740,2 miliardi di euro nel 2022 a livello globale con un tasso di crescita annuale del 12,50%. E si stima che il volume di mercato raggiungerà 1.054 miliardi di euro entro il 2025. Il BNPL in Italia ha portato a un aumento del 48% del valore medio degli ordini e un incremento dell’11% del tasso di conversione. Inoltre, il 64% dei clienti che utilizzano Scalapay effettua acquisti ripetuti, mentre il 55% sono nuovi clienti, ulteriore testimonianza di una modalità di pagamento che sta prendendo sempre più piede (e che a volte sfugge di mano, come dimostrano i nuovi debitori creati da un ricorso un po’ troppo disinvolto a questi strumenti e alla subscription economy, che con i suoi abbonamenti mensili a pochi euro può far perdere facilmente il controllo dei conti di casa).

La rate? I giovani le usano per comprarsi abbigliamento e cosmetici

Sempre secondo lo studio di Scalapay, nonostante l’indubbia predominanza delle carte di credito come metodo di pagamento online più diffuso in Italia, il mercato BNPL sta ingrandendosi rapidamente, con un tasso di crescita annuo del 27%, e si prevede che raggiungerà oltre 3 miliardi di euro entro il 2026. Scalapay è responsabile del 12% di tutte le transazioni nel settore e ha contribuito a un aumento del valore medio della transazione fino al 45%: i settori dove ha raggiunto i migliori risultati sono quello delle moda (addirittura più della metà degli ordini proviene da utenti Scalapay), della bellezza ma anche quelli meno sviluppati, come l’home&garden, con un aumento degli ordini pari al 40%. E grandi risultati si attendono dal settore dei viaggi.

Va da sé che non è una tecnologia per vecchi: Millennials e Generazione Z sono infatti i principali utilizzatori dei servizi BNPL, che si prevede raggiungeranno un valore di mercato globale di 576 miliardi di dollari entro il 2026. I motivi del successo? Secondo il report, il principale è l’esperienza di acquisto più rapida e semplificata (52%), seguito da servizi sicuri (27%), marchi affidabili (9%) e frazionamento del pagamento (6%).