L’equo contributo (o network tax), fa riferimento all’iniziativa promossa dalle grandi Telco europee (ISP), affinché le piattaforme di grandi dimensioni (CAP), i cui contenuti e servizi rappresentano la componente maggioritaria del traffico internet, contribuiscano anche loro agli investimenti necessari alla realizzazione delle reti di nuova generazione, uno dei grandi obiettivi digitali per il 2030 della Commissione europea. Lo studio ITMedia Consulting, L’impatto della network tax sull’ecosistema digitale, i media e i consumatori, in via di conclusione e i cui principali risultati qui presentiamo in anteprima, analizza un aspetto poco approfondito finora, ma non per questo meno delicato e rilevante dell’intera questione, legato alle prevedibili conseguenze di questa misura sul mercato a valle dei fornitori dei contenuti, in questo caso non soltanto dei cosiddetti grandi CAP, ma di tutta l’industria creativa, dei media e dei contenuti e il loro impatto sui consumatori.

Nell’ampio dibattito che si è acceso in questi mesi, anche a seguito della consultazione promossa dalla Commissione, la discussione si è concentrata finora soprattutto su una parte del problema, quello dell’interconnessione, e in questo ambito sul rapporto tra due soggetti – l’Internet Service Provider (telco) e il Content and Application Provider (very large platform).

Limitare la questione dell’equo contributo o network tax al solo rapporto economico tra questi due soggetti, ignora a nostro avviso la realtà più ampia e complessa del fenomeno, che non riguarda più mercati tra loro distinti e separati, ma un vero e proprio ecosistema.

Per colmare tale vuoto, lo studio ITMedia Consulting si concentra dunque sull’analisi della componente fin qui meno presente nel dibattito, relativa al mondo dei CAP, cioè dei content and application provider intesa nel senso più ampio sopra descritto.

Il settore dei contenuti nel nuovo ecosistema digitale

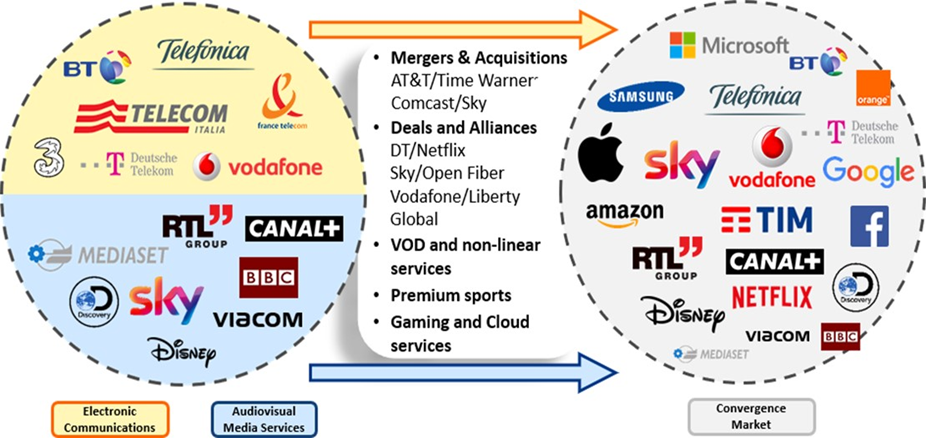

Il settore è da tempo al centro di un grande processo di trasformazione, a livello globale, legato all’esplosione del video streaming, ulteriormente accentuato dall’emergenza Coronavirus. Lo sviluppo di internet e la conseguente rivoluzione digitale, hanno finalmente reso possibile quel processo, a lungo vagheggiato nell’ultima parte del secolo scorso, di convergenza tra infrastrutture/reti e servizi/contenuti: il primo tradizionalmente in capo al settore delle telecomunicazioni o comunicazioni elettroniche e il secondo a quello dei media.

Il nuovo contesto competitivo

L’innovazione digitale, nel favorire tale processo, ha reso possibile la creazione di un più ampio ecosistema, come illustrato nella figura sopra, accrescendo la complessità e la reciproca interdipendenza tra quelli che un tempo erano mercati distinti e separati, favorendo l’emergere di nuovi soggetti, le piattaforme internet (Google, Facebook, ecc..) e i fornitori di servizi di video-streaming (Netflix).

In questo senso, la pandemia ha rappresentato un punto di non ritorno anche in Italia, rimasta a lungo indietro nel processo di digitalizzazione, a seguito dei problemi infrastrutturali legati allo sviluppo della banda larga. Infatti, nel periodo del lockdown, il tempo trascorso online è cresciuto costantemente, incoraggiando le persone che erano bloccate in casa a godersi sempre più l’intrattenimento in streaming. Per categorie specifiche, meno inclini all’uso della tecnologia digitale, la proposta di prova gratuita durante la pandemia ha rappresentato un incentivo importante per familiarizzare e abituarsi per la prima volta ai servizi di Video on demand (VOD).

Come conseguenza di tutto ciò, il primo risultato evidente è stato la progressiva migrazione del pubblico dalla tv lineare verso i servizi di video streaming a banda larga. In appena quattro anni, grazie soprattutto all’ingresso di nuovi operatori e alle offerte SVOD di servizi come Netflix, Disney+, Amazon Prime Video, Now TV, il settore della broadband TV e del video streaming ha assunto dimensioni rilevanti, essendo utilizzato non più soltanto da consumatori con specifiche caratteristiche demografiche (millennials), ma anche dal resto della popolazione, dando luogo a fenomeni di sostituzione (cord-cutting) e aumentando il numero degli attori e la competizione su questo terreno.

A ciò si è aggiunto, più di recente, un ulteriore vettore rappresentato dal passaggio dei diritti sportivi più pregiati dalle reti televisive broadcast ai servizi online, che ha spinto ad accelerare ancor più questo processo, favorendo la migrazione di parte degli abbonati della tv a pagamento lineare verso le offerte di video streaming. In questo modo quello che non si era verificato in Europa, e ancor più in Italia nell’arco di decenni, è accaduto in pochi mesi.

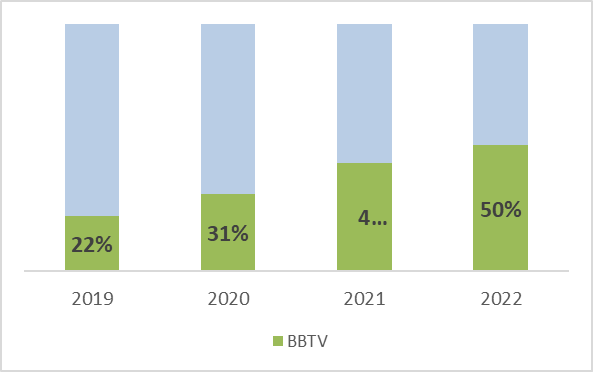

Questa forte discontinuità è stata evidenziata anche dall’AGCOM, quando afferma come le piattaforme ‘on demand’ dopo aver segnato un deciso balzo nel 2020 (passando da 11,2 a 14,3 milioni di utenti unici di siti e app nel mese medio dell’anno), presentano un trend ancora in crescita nel 2021, raggiungendo i 14,9 milioni di utenti unici” e da uno studio ITMedia Consulting che mostra come si è più che raddoppiato, in appena 3 anni, il numero di famiglie abbonate a tali servizi, oltre 12,5 mln di abitazioni nel 2022, rispetto ai 5,9 mln del 2019”.

Evoluzione nella penetrazione della streaming TV (% su totale abitazioni TV)

Allo stesso tempo, però, tutto ciò che appare consolidato ora, viene immediatamente rimesso in discussione. Il primo fenomeno riguarda l’evoluzione dello streaming e il passaggio dal modello library a utilità ripetuta (prevalentemente film e serie TV) a quello che ingloba anche gli eventi in diretta dal vivo (sport), fino a diventare un’alternativa a 360 gradi alla tradizionale radiodiffusione (broadcasting) televisiva.

Il secondo, proprio nella logica di ecosistema precedentemente segnalata, è correlato a una crescente competizione sul tempo per la conquista del pubblico, non solo tra una sempre più affollata e variegata schiera di streamer, e tra questi e i tradizionali broadcaster, ma anche con altre forme di intrattenimento.

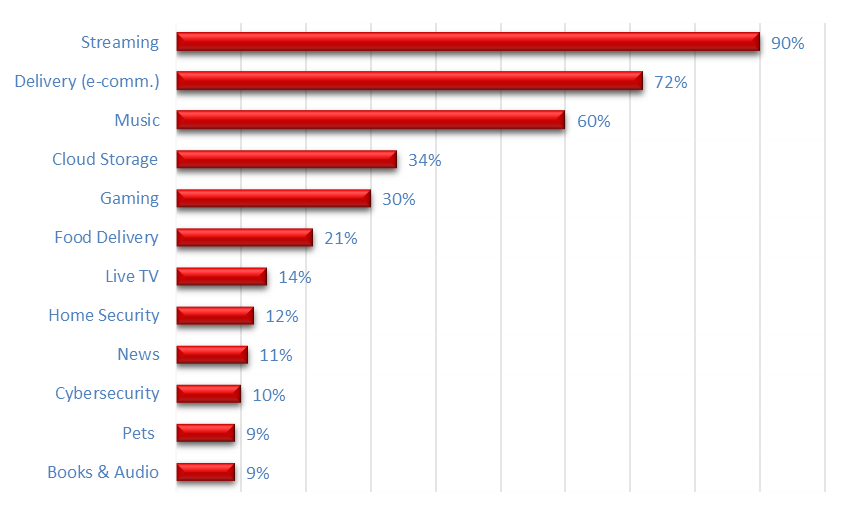

Le categorie più popolari tra gli utenti internet

Infatti, se attualmente le persone hanno a disposizione un maggior numero di opzioni a pagamento e gratuite per i servizi di streaming video, che rappresentano la modalità più popolare di accesso a internet (vedi grafico sopra), al contempo anche i videogiochi sono in crescita non più solo tra i millennials, come pure un numero crescente di utenti si rivolgono ai social media per l’intrattenimento e le notizie (YouTube, Tik-ToK, Twitter, Facebook, ecc.). Indubbiamente, sia i servizi di social media e le piattaforme online che attraggono e fidelizzano i clienti grazie alla fornitura di feed video personalizzati, per lo più generati dagli utenti, con costi di produzione bassi o nulli, sia il videogioco, con il suo enorme fascino interattivo che coinvolge più attivamente l’utente, sono contenuti molto attraenti e in competizione diretta nella battaglia per l’attenzione e il tempo dei consumatori.

Questa dimensione sistemica, plurale, interconnessa e strettamente interdipendente è opportunamente riaffermata dalla stessa Commissione Europea, che nel suo recente rapporto sull’industria dei media in Europa, definisce 3 diversi ambiti (sottosettori) – audiovisivo, videogiochi, informazione -, all’interno del più ampio contesto del sistema dei media.

In tal senso il settore in Europa è stato plasmato principalmente dallo sviluppo di ecosistemi mediatici unici nel loro genere.

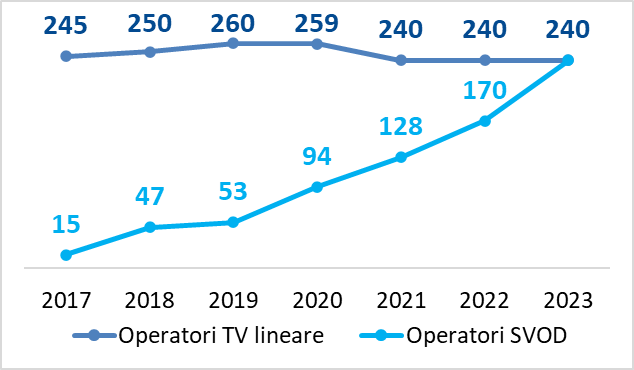

Secondo l’Osservatorio europeo dell’audiovisivo (dati aggiornati al dicembre 2022), questa diversità si riflette in un’industria che vanta un totale di ben 12.664 servizi media audiovisivi disponibili in tutta Europa.

Circa tre quarti di questi sono servizi lineari (9349 canali TV) e un quarto sono servizi non lineari (3,315 servizi VOD, SVOD, TVOD, AVOD, catch-up TV e piattaforme di condivisione video). Più di un servizio di media audiovisivi su quattro in Europa è un dunque servizio on demand, sviluppatisi in gran parte negli ultimi anni.

Da questo grande processo di ricomposizione dell’intero settore dell’intrattenimento, una prima conseguenza rilevante è come in un contesto di crescente internazionalizzazione dell’industria audiovisiva è emersa negli ultimi anni una forte tendenza a investire nella produzione locale da parte dei grandi operatori globali, per consentire ai propri contenuti di crescere e affermarsi in tutti i mercati.

In questo contesto, il mercato è cresciuto in modo significativo negli ultimi anni, con i servizi di video on demand che rappresentano il principale motore.

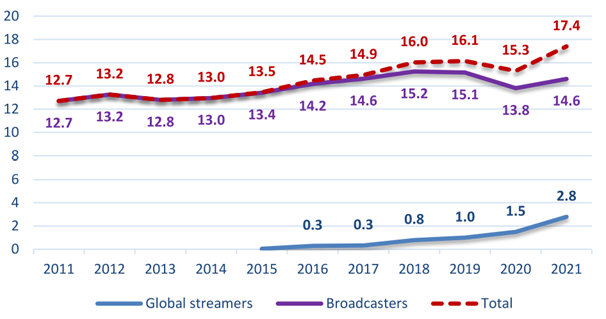

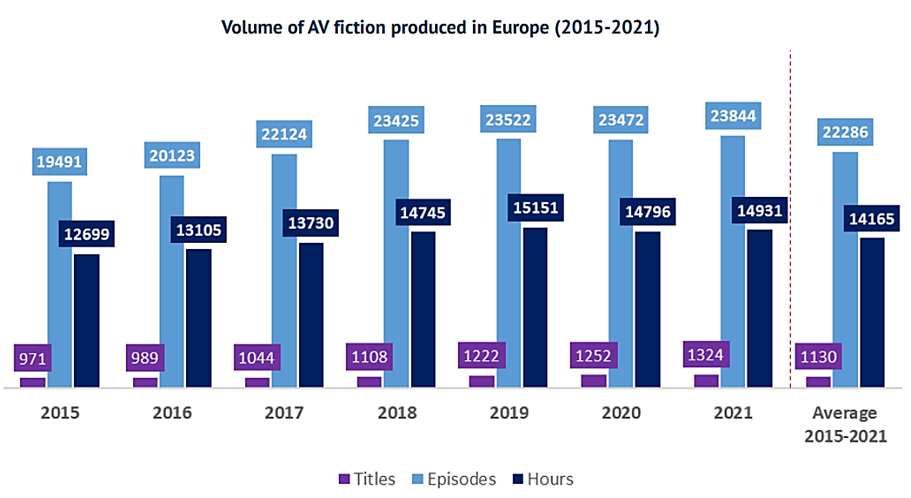

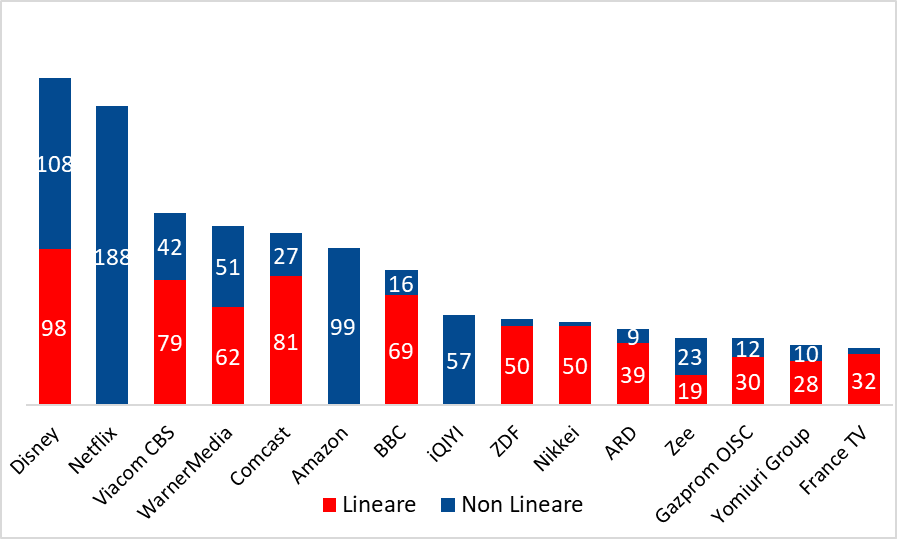

Ciò ha avuto un impatto anche sulla creazione di contenuti, poiché la produzione originale europea è cresciuta enormemente nel tempo, grazie soprattutto agli investimenti dei grandi CAP.

Investimenti in contenuti originali europei, € Mld

Al contempo, vista in una prospettiva di lungo termine, gli investimenti dei global streamer non hanno sostituito quelli dei broadcaster. Al contrario, i broadcaster hanno aumentato i loro investimenti, almeno fino alla pandemia, più velocemente di quanto non facessero prima dell’ingresso degli streamer globali sul mercato europeo. Di conseguenza, mentre gli investimenti globali sono cresciuti, la quota degli streamer è aumentata rapidamente e si prevede che questa tendenza si consolidi e aumenti nei prossimi anni.

La spesa per i contenuti locali nei nuovi mercati è stata fondamentale nelle strategie delle piattaforme di streaming per spingere la crescita degli abbonati e ha creato opportunità per la creazione di posti di lavoro in ambito nazionale e lo sviluppo economico.

I servizi a richiesta sono i maggiori produttori in Europa. Il loro ruolo sarà sempre più centrale nello sviluppo delle produzioni europee nei prossimi anni. È fondamentale dunque attrarre gli investimenti di questi operatori per garantire lo sviluppo delle industrie e delle opere audiovisive nazionali.

Questa tendenza è destinata dunque a continuare in Europa in assenza di fattori esogeni come ad esempio la network tax, come vedremo di seguito.

Tra il 2022 e il 2027, si prevede che Disney+ aumenterà i suoi investimenti annuali in contenuti originali dell’82,8%. Nello stesso periodo, Amazon Prime Video dovrebbe aumentare di quasi il 70%, Netflix del 43% e Paramount del 33%.

Ciò significa uno spostamento degli investimenti in contenuti verso lo streaming, dal momento che si prevede che le emittenti commerciali e i servizi lineari ridurranno la spesa in contenuti originali al tasso più alto nei prossimi cinque anni.

Tutto ciò avrà un notevole impatto anche in Europa, dal momento che, come abbiamo visto, lo streaming è ormai una modalità comune di accesso ai contenuti nelle case dei consumatori e gli streamer sono i principali investitori a livello continentale.

Stesso fenomeno si registra anche in Italia, dove la crescita prevista è dovuta soprattutto agli operatori internet (CAP) di video on demand, che hanno ormai acquisito un ruolo centrale nella crescita complessiva del sistema.

Al contempo, tornando al tema della network tax, in questo ambiente dinamico e competitivo nessuno chiede un prezzo di compensazione regolamentato, e quindi più alto, per ottenere più soldi dai grandi CAP (Netflix, Apple, Amazon PV) sui propri prodotti.

Sta accadendo esattamente il contrario: l’aumento della domanda di questi contenuti sta spingendo i grandi CAP a investire sempre di più in questi contenuti (serie, film, sport, ecc.) e a dare all’industria dei contenuti sempre più risorse, portando all’esplosione dei servizi di streaming video, con grandi vantaggi per tutti, produttori, creatori di contenuti, distributori e consumatori.

Il prevedibile impatto economico

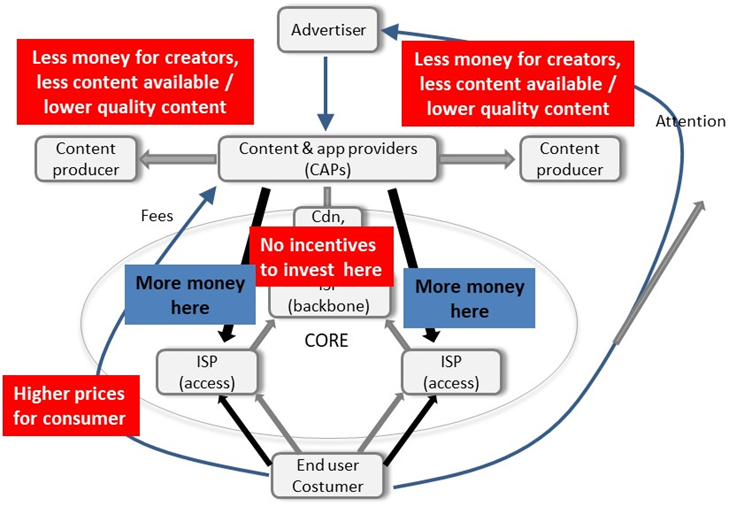

In questo senso, un ulteriore rischio dell’interconnessione regolamentata sarebbe quello di incidere negativamente sulla diversità dei prodotti, sui prezzi per gli utenti finali e, in ultima analisi, sull’altissima qualità dei servizi.

Il prevedibile impatto economico sull’ecosistema digitale

Ne discende che la proposta di equo contributo può produrre effetti negativi sul mercato dei contenuti, dal momento che maggiori costi di interconnessione significherebbero infatti

- prezzi più alti per la fornitura di contenuti all’utente finale ovvero:

- meno risorse economiche da investire in contenuti, che a loro volta determinerebbero:

- meno contenuti disponibili e/o

- contenuti di qualità inferiore.

A rimetterci sarebbero pertanto non solo l’industria creativa, ma anche il consumatore, l’altro convitato di pietra nel dibattito attuale.

In definitiva, l’equo contributo o network tax non sarebbe solo irrazionale dal punto di vista economico, ma, come già sottolineato da altri (vedi l’Associazione video tedesca Vaunet), anche inaccettabile dal punto di vista sociale, perché metterebbe a rischio l’attuale alta qualità dell’offerta mediatica in Europa e, in ultima analisi, il pluralismo dei media, uno dei principali obiettivi che l’Unione Europea intende salvaguardare.