Rubrica settimanale SosTech, frutto della collaborazione tra Key4biz e SosTariffe. Per consultare gli articoli precedenti, clicca qui.

Fino a poco tempo fa, se il nostro modem/router non funzionava più per qualsiasi motivo (perdita della connessione, calo di tensione o un temutissimo guasto hardware) era un problema. Oggi è una catastrofe, perché non è più soltanto il nostro PC a non poter fare a meno di Internet, ma una quantità impressionante di dispositivi.

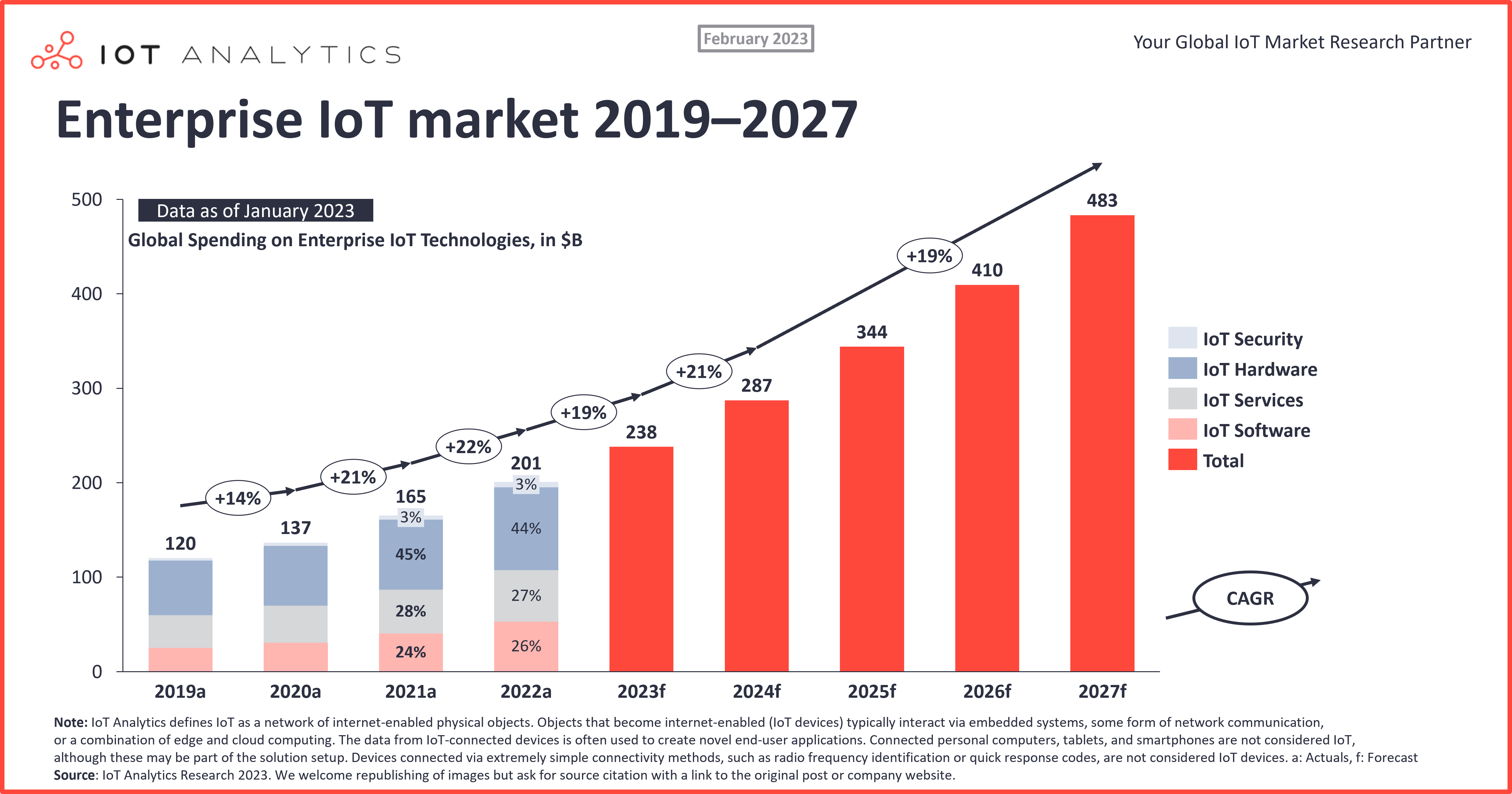

Tra questi, i nostri apparecchi portatili come tablet e smartphone, per evitare che consumino preziosi gigabyte di traffico dati quando si può sfruttare la connessione casalinga (e per il resto, su SOStariffe.it si possono mettere a confronto le offerte più convenienti per la telefonia mobile); le smart TV, che arrivano ormai con le app già preinstallate e dedicate ai servizi streaming più importanti, da Netflix a Disney+, da Prime Video ad Apple TV+; gli elettrodomestici smart, dal frigorifero che ci segnala la prossima data di scadenza del nostro yogurt alla lavatrice che segnala quando è vicino il lavaggio, ma anche le valvole termostatiche per regolare il riscaldamento in casa o i condizionatori per non spendere cifre astronomiche nel rinfrescare l’ambiente anche quando non serve. L’Internet of Things (IoT) è insomma una grande realtà, anche se non è uscito indenne né dalla pandemia né dalla recessione mondiale, come mostra il rapporto State of IoT – Spring 2023 di IoT Analytics.

IoT: quota 16,7 miliardi di connessioni, ma attenzione alla Cina

Secondo l’analisi, il numero globale di connessioni IoT è cresciuto del 18% nel 2022, raggiungendo i 14,3 miliardi di endpoint attivi; e si prevede che entro il 2023 il numero di dispositivi collegati aumenterà del 16%, fino a 16,7 miliardi. La crescita prevista per il 2023 è quindi leggermente inferiore rispetto all’anno scorso, anche se non c’è dubbio che il mercato delle connessioni IoT continuerà ad espandersi: come mai?

Per prima cosa c’è da tenere conto della scarsità di chipset, visto che, nonostante il miglioramento delle catene di fornitura di chip nel 2023, i tempi di consegna attuali rimangono ben più alti rispetto ai livelli pre-pandemia. Negli ultimi mesi l’economia globale in rallentamento ha portato a una diminuzione della domanda di chip, ma si prevede che una volta che i numeri miglioreranno la domanda di chip aumenterà notevolmente, rendendo di nuovo la fornitura un fattore limitante. E sarà necessario del tempo prima che gli investimenti (massicci, nel caso di aziende come TSMC e Samsung) attualmente in corso per la produzione dei chip facciano sentire materialmente i loro effetti.

C’è poi da tenere conto della situazione cinese. Negli ultimi anni, la Cina è stata la capitale delle nuove connessioni IoT, con oltre due miliardi di connessioni cellulari IoT attive solo nel 2022. Tuttavia il periodo di rapida crescita di Pechino potrebbe essere giunto al (momentaneo) capolinea a causa di diversi fattori, tra i quali non è di certo all’ultimo posto la scarsità di approvvigionamento tecnologico a seguito delle tensioni commerciali tra Stati Uniti e Cina, in particolare nell’industria dei semiconduttori, a causa del divieto di esportazione in vigore dal 2022. Oggi molte aziende stanno spostando le proprie strutture di produzione al di fuori della Cina, un fattore che si traduce immediatamente con una minore crescita delle connessioni IoT.

Chi vince tra Wi-Fi, Bluetooth e cellulare

Il report mostra anche quali sono le tre tecnologie che dominano il mercato delle connessioni IoT, ossia Wi-Fi, Bluetooth e rete cellulare. Le connessioni Wi-Fi rappresentano oggi il 31% di tutte le connessioni, e nel 2022 oltre la metà dei dispositivi che supportavano il wi-fi si basavano sulle ultime tecnologie Wi-Fi 6 e Wi-Fi 6E, che promettono una connettività wireless più veloce e affidabile. L’adozione di queste tecnologie ha reso la comunicazione tra i dispositivi IoT più efficiente, migliorando l’esperienza degli utenti e le prestazioni complessive. Ad oggi il Wi-Fi è la tecnologia leader per la connettività IoT in settori come smart home, edilizia e assistenza sanitaria.

Un altro 27% delle connessioni IoT globali si basa sul Bluetooth, e in particolare sul Bluetooth Low Energy (BLE), noto anche come Bluetooth Smart, sviluppato per consentire ai dispositivi IoT di mantenere una connettività affidabile consumando una quantità limitata di energia. BLE è l’opzione considerata più valida per i dispositivi IoT alimentati a batteria, come i sensori per smart home e i dispositivi di tracciamento degli asset.

Infine ci sono le connessioni IoT cellulari (2G, 3G, 4G, 5G, LTE-M e NB-IoT) che rappresentano circa il 20% delle connessioni IoT globali. Secondo il Global Cellular IoT Connectivity Tracker & Forecast di IoT Analytics, le connessioni IoT cellulari globali sono cresciute del 27% anno su anno nel 2022, superando nettamente il tasso di crescita delle connessioni IoT globali. La crescita è dovuta all’adozione di tecnologie più recenti come LTE-M, NB-IoT, LTE-Cat 1 e LTE Cat 1 bis, mentre quelle più vecchie (in primo luogo 2G e 3G) vengono gradualmente eliminate. Anche se le spedizioni di moduli 5G sono cresciute più del 100% nel 2022, il tasso di crescita rimane più lento rispetto alle aspettative.

Nel 2023, i cinque principali operatori di rete al mondo – China Mobile, China Telecom, China Unicom, Vodafone e AT&T – gestivano l’84% di tutte le connessioni IoT cellulari globali. In termini di ricavi IoT, i cinque principali operatori di rete rappresentano il 64% del mercato degli operatori di rete IoT, con China Mobile, AT&T, Deutsche Telekom (compreso T-Mobile), China Unicom e Verizon che guidano il mercato.

Tra edge computing ed intelligenza artificiale

Con la crescente adozione del 5G in tutto il mondo, è più che lecito aspettarsi che tale tecnologia giochi un ruolo sempre più importante nell’ecosistema IoT. La latenza ridotta, la maggiore velocità di trasferimento dati e la capacità di supportare un gran numero di dispositivi connessi simultaneamente rendono il 5G una scelta ideale per applicazioni IoT ad alta densità di dispositivi, come smart cities, fabbriche intelligenti e veicoli autonomi. Non solo: con l’aumento del numero di dispositivi IoT che generano grandi quantità di dati, l’elaborazione dei dati in loco (edge computing) sta diventando sempre più cruciale, visto che l’edge computing riduce la latenza e il carico sulla rete, inviando e elaborando i dati più vicini ai dispositivi di origine. In altre parole, questo vuol dire decisioni più rapide, minori costi di larghezza di banda e migliore sicurezza dei dati.

Già, la sicurezza. Che rimane una preoccupazione prioritaria nell’ambito dell’IoT, visto che con l’aumento del numero di dispositivi connessi la vulnerabilità ai cyberattacchi non può che aumentare. E questi attacchi non solo possono compromettere la privacy dei dati personali o l’integrità delle informazioni, ma persino la sicurezza fisica delle persone. Fortunatamente l’integrazione di intelligenza artificiale e machine learning nell’IoT apre nuove opportunità, considerando che l’AI e il ML possono analizzare e interpretare grandi quantità di dati generati dai dispositivi per fornire informazioni significative e automatizzare processi decisionali.