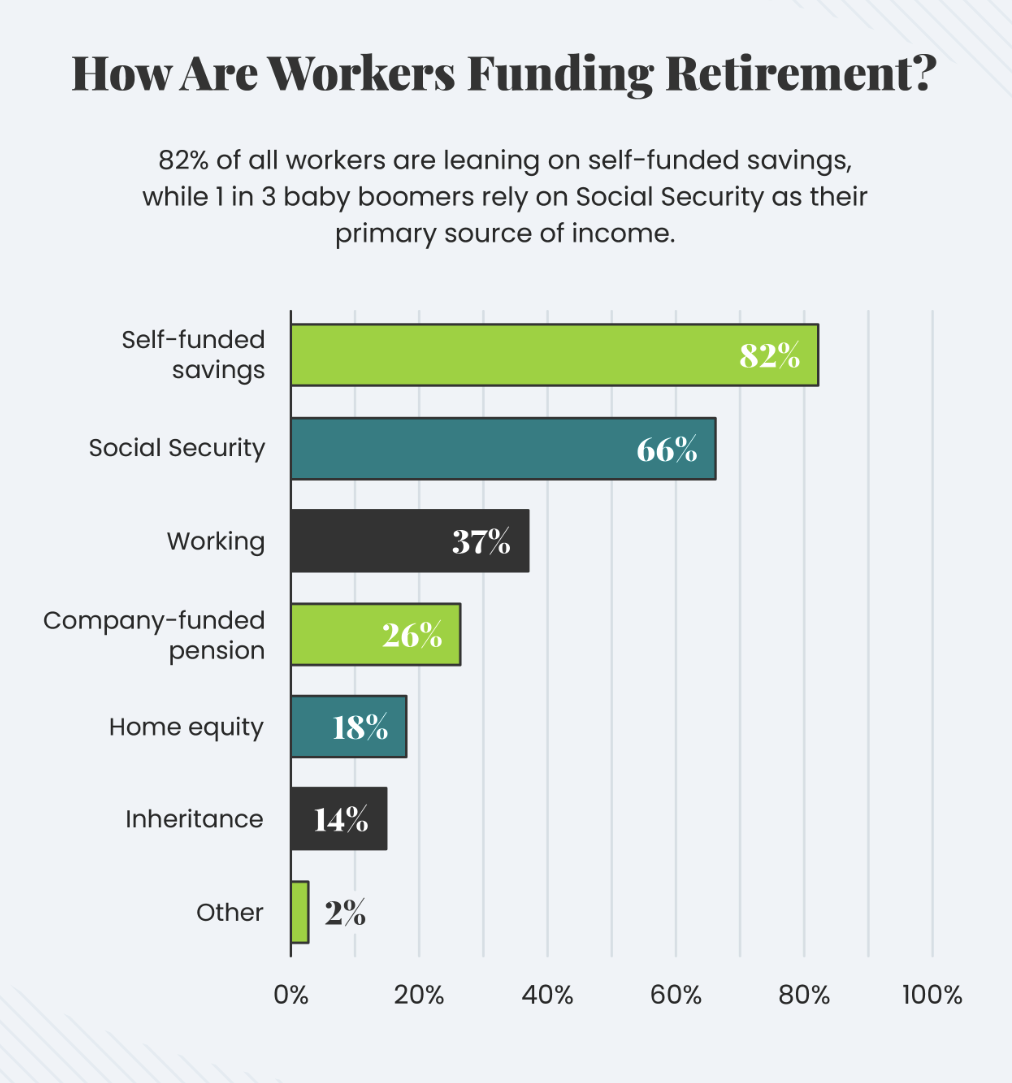

Da quando ci sono i conflitti generazionali – e cioè da sempre – non c’è padre o madre che non abbia accusato i figli di avere le mani bucate e di non pensare al proprio futuro. E d’altra parte sarebbe preoccupante vedere i ventenni tutti concentrati sui fondi pensione più remunerativi o sui conti correnticon il più alto grado di flessibilità (magari scegliendoli tra i più economici, usando strumenti come il comparatore di SOSTariffe.it), invece di godersi la propria età con spensieratezza. Ma nel gioco delle parti, è possibile che qualcosa stia cambiando: le situazioni socioeconomiche, com’è ormai evidente a tutti, non sono più favorevoli come qualche decennio fa. Pensare che un tempo esistevano i pensionati baby – in un mondo attuale dove, lasciando stare guerre e pandemie, anche la pensione ordinaria appare a molti un miraggio che forse non si concretizzerà mai – fa lo stesso effetto di una fiaba a lieto fine raccontata per far addormentare i bambini.

Insomma, le crisi economiche hanno minato le nostre certezze, e anche un Paese con una propensione al risparmio tradizionalmente molto alta come l’Italia ha dovuto spesso intaccare le proprie riserve per far fronte a un periodo di vacche magre che, per un motivo o per l’altro, sembra non finire mai. Forse anche per questo i trenta-quarantenni oggi stanno cominciando a risparmiare per il futuro con obiettivi diversi e a un’età inferiore rispetto ai loro genitori, al di là dei luoghi comuni: e il grande alleato è proprio l’economia digitale, che rende molto più semplice mettere da parte qualcosa con un po’ di oculatezza.

Millennial: come cambiano gli investimenti per i giovani

Anni fa, fare un investimento a lungo termine era un’operazione abbastanza complicata, che richiedeva prima di tutto un capitale di una certa consistenza, oltre al confronto periodico, quasi sempre in sede, con il proprio consulente finanziario. Spesso non se ne sentiva nemmeno il bisogno, visti gli alti tassi d’interesse garantiti dai semplici conti correnti, con cifre che oggi si sognano anche i conti deposito con i vincoli più stringenti. Oggi, con l’economia mobile, tutto è cambiato: abbondano le applicazioni – come Oval, Gimme5 o, negli Stati Uniti, Acorns, che ora gestisce un patrimonio complessivo di più di 3 miliardi di dollari raccolti in dieci anni dalla sua creazione – che consentono di crearsi un portafoglio di investimento a prezzi irrisori, direttamente dal proprio telefono cellulare tramite app, senza la necessità di parlare con un consulente in carne e ossa e, soprattutto, alimentando poco per volta la propria posizione: se un investimento iniziale obbligatorio di 10.000 euro o anche di più spaventa chi non ha finanze particolarmente solide, ben diverso è il discorso se si tratta di dover risparmiare dieci o venti euro al mese, in una riedizione digitale del classico ”porcellino“ che si appoggia a profili studiati con cura dai maggiori esperti o elaborati da algoritmi molto sofisticati. E naturalmente, per chi si sente di rischiare un po’ di più ci sono anche le criptovalute o altri impieghi del proprio capitale potenzialmente molto redditizi – chi ha investito in Bitcoin qualche anno fa oggi si trova tra le mani un’autentica fortuna, ma le possibilità di un crollo rapido ci sono sempre – e molto più adatti, anche concettualmente, alle generazioni più giovani.

I soldi? Fatti per essere spesi, anche in pensione

Per tutti questi motivi, stupisce fino a un certo punto lo studio «Retirement Reimagined» effettuato dalla Charles Schawb Corporation, una delle più grandi multinazionali di servizi finanziari, che mostra come i Millennial siano tutt’altro che poco attenti al loro futuro finanziario, in vista del traguardo del 2050, quando questa generazione avrà raggiunto l’età pensionabile. “Flessibilità” e “nuove esperienze” sono le parole d’ordine: secondo il Managing Director di Schwab Jonathan Craig, «i Millennial pensano alla pensione meno in termini di un obiettivo monetario da raggiungere e più come uno stato mentale, o l’obiettivo di uno stile di vita. Ci siamo resi conto che i Millennial si avvicinano alla preparazione del pensionamento in maniera diversa». Lo studio quantitativo, basato sui dati raccolti tra 5.000 statunitensi, ha mostrato che, ad esempio, il traguardo tradizionale della proprietà immobiliare – la «prima casa» e le eventuali seconde e terze case – sia molto più tipico delle generazioni precedenti, mentre i Millennial mettono da parte denaro da usare nella pensione soprattutto per i viaggi (il 61%); meno della metà di loro, infatti (il 48%), prevede di possedere una casa durante gli anni della pensione. Più in genere, chi continuerà ad accumulare anche a settant’anni e oltre sarà in minoranza rispetto al passato: niente “patrimoni sotto il materasso”, insomma, e una visione più fluida del denaro.

I quattro profili dei pensionati del futuro

Com’è comprensibile, in base a quanto si è detto più sopra, i «boomer» e la generazione X hanno un approccio molto più tradizionale riguardo alle tipologie di investimenti preferiti, privilegiando quelli standard come azioni e obbligazioni; solo il 5% di loro investe nelle valute digitali. Al contrario, un quarto dei Millennial (il 24%) e un quinto della generazione X (il 19%) progetta di investire in moneta digitale nella pensione. Lo studio individua quindi quattro diversi profili che rappresentano altrettante prospettive seguite dai Millennial per il 2050: da una parte i «Practical Achievers», che daranno la massima priorità alla sicurezza economica, dividendo il loro patrimonio tra investimenti tradizionali come le azioni e criptovalute; poi gli «On-Trend Friends», che seguiranno soprattutto i tipi di investimento in voga in quel periodo, spendendo più degli altri; i «Relaxed Minimalists», probabilmente il profilo numericamente più rilevante, che si focalizzeranno di meno sugli aspetti finanziari della loro pensione e dedicheranno più tempo agli hobby, al relax e al tempo per sé stessi; e infine gli «High-Tech Jetsetters», che continueranno ad avere anche negli anni lontani dal lavoro un’ottica rapida e nomade, dando il massimo rilievo ai viaggi, anche a lungo termine, e utilizzando soprattutto la tecnologia – nelle evoluzioni che verranno – per tenersi in contatto con gli amici e la famiglia. Saranno loro a rimanere più al passo anche in termini di dispositivi e gadget da utilizzare. Come si è detto, più che obiettivi numerici, stili di vita.