È stato pubblicato l’ultimo rapporto annuale dello Stockholm International Peace Research Institute (SIPRI) sui 100 produttori di armi più importanti al mondo. Dallo studio emerge come i ricavi globali del settore degli armamenti siano aumentati drasticamente nel 2024. Le motivazioni principali dietro a questo incremento sono individuate nelle guerre in Ucraina e a Gaza, nelle tensioni geopolitiche regionali e globali, e da livelli sempre più alti di spesa militare.

Sebbene la gran parte dell’incremento globale sia da attribuire alle aziende con sede in Europa o negli Stati Uniti, si sono registrati aumenti su base annua in tutte le regioni del mondo della Top 100. Le sole eccezioni sono rappresentate dall’Asia e dall’Oceania, dove le problematiche legate all’industria bellica cinese hanno fatto diminuire il totale della regione. Ad ogni modo, per la prima volta dal 2018, tutte e cinque le principali aziende del settore hanno visto accrescere i propri ricavi derivanti dagli armamenti.

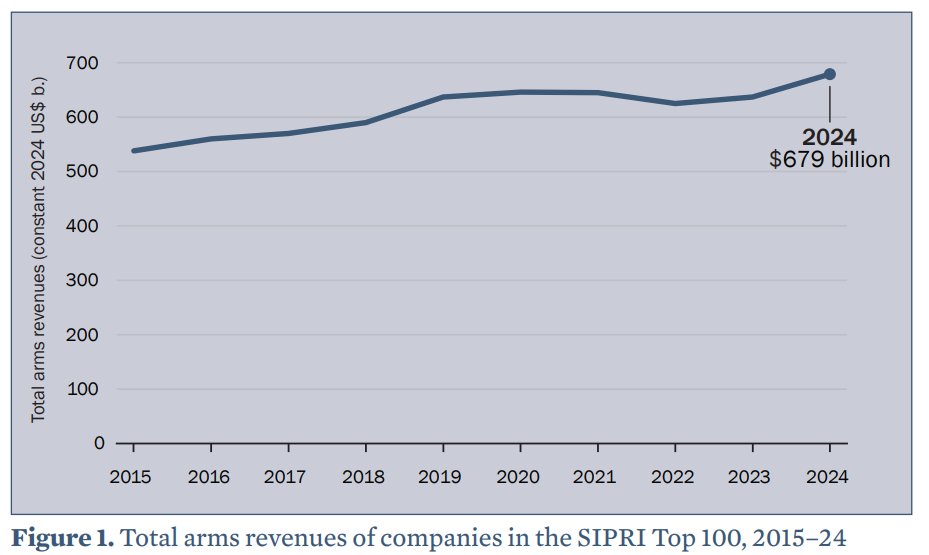

Secondo il report, i ricavi complessivi generati dalla vendita di beni e servizi militari delle principali aziende produttrici di armi e fornitrici di servizi militari a clienti militari, corrispondenti alla Top 100 stilata dall’Istituto, hanno raggiunto i 679 miliardi di dollari. Ciò rappresenta un aumento del 5,9%, considerando il tasso reale, rispetto ai 632 miliardi di dollari del 2023. Nel decennio 2015-2025, i ricavi totali degli armamenti della Top 100 sono cresciuti del 26%.

Industria bellica: qual è il quadro in Europa?

I ricavi derivanti dalla vendita di armamenti delle 26 aziende incluse nella Top 100 con sede in Europa (a esclusione della Russia) hanno visto un aumento del 13% su base annua, raggiungendo i 151 miliardi di dollari. Esse rappresentano il 22% dei ricavi totali delle 100 aziende. Occorre notare come quasi tutte le aziende europee produttrici di armi abbiano registrato ricavi in crescita (23 aziende) o stabili (2 aziende) come conseguenza degli investimenti dei governi negli acquisti di armamenti. Le aziende hanno perciò aumentato la loro produzione per soddisfare la domanda crescente.

Qual è il quadro negli Stati Uniti?

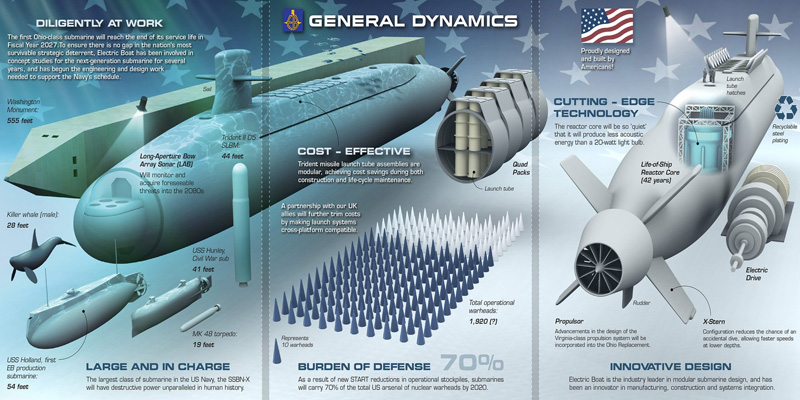

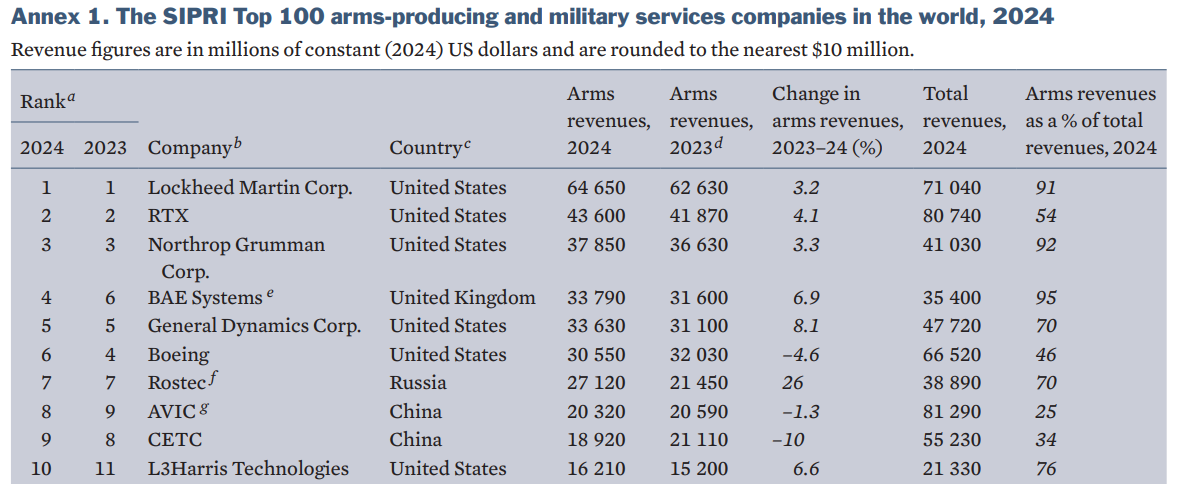

Nel 2024, i ricavi complessivi derivanti dagli armamenti delle aziende statunitensi presenti nella Top 100 sono aumentati del 3,8%, raggiungendo i 334 miliardi di dollari. 30 delle 39 aziende con sede negli Stati Uniti presenti nella classifica hanno registrato un incremento dei loro ricavi generati dagli armamenti. Quattro delle prime cinque aziende produttrici di armi a livello mondiale sono proprio statunitensi (Lockheed Martin in 1ª posizione, RTX in 2ª posizione, Northrop Grumman in 3ª posizione e General Dynamics in 5ª posizione). In ordine, esse sono leader nella produzione di: caccia F-35, motori aeronautici e droni, missili a lungo raggio e, infine, sottomarini nucleari e missili guidati.

Qual è la situazione per l’Underwater negli Stati Uniti?

A registrare il maggiore aumento tra queste quattro aziende nel 2024 è stata proprio General Dynamics, che ha visto i suoi ricavi derivanti dagli armamenti in crescita dell’8,1%, raggiungendo i 33,6 miliardi di dollari.

Gran parte di questa crescita è dovuta principalmente all’aumento dei ricavi legati ai programmi statunitensi di sottomarini nucleari Columbia-class e Virginia-class, pilastri strategici della flotta sottomarina degli Stati Uniti.

In particolare, il programma Columbia-class della US Navy mira a sviluppare una nuova classe di 12 sottomarini balistici nucleari (SSBN) per sostituire gli attuali 14 SSBN Ohio-class, ormai obsoleti. Attualmente, la General Dynamics sta assemblando le sezioni del primo sottomarino (il futuro USS District of Columbia SSBN 826), mentre è già iniziata la costruzione del secondo (il futuro USS Wisconsin SSBN 827). Il programma Columbia-class rappresenta una componente strategica fondamentale della deterrenza statunitense nella dimensione subacquea.

«Lo scorso anno i ricavi globali del settore degli armamenti hanno raggiunto il livello più alto mai registrato dal SIPRI, grazie alla forte domanda», ha dichiarato Lorenzo Scarazzato, ricercatore del Programma “Military Expenditure and Arms Production” di SIPRI, «Sebbene le aziende stiano aumentando la loro capacità produttiva, devono ancora affrontare una serie di sfide che potrebbero influire sui costi e sui tempi di consegna».

In effetti, sebbene ritardi nella produzione e sforamenti di bilancio siano all’ordine del giorno quando i paesi decidono di modernizzare le loro forze militari, occorre notare che questo fenomeno è spiccatamente più marcato del solito negli Stati Uniti. Esempio emblematico è proprio il programma dei sottomarini Columbia-class: nel 2024, si è stimato un esubero di 17 miliardi di dollari oltre il budget previsto e un ritardo di almeno 16 mesi rispetto al programma inizialmente pianificato. Questo sottolinea quanto la gestione di soluzioni altamente tecnologiche, specialmente riguardanti il settore dell’Underwater, rappresenti una sfida costante. In questo scenario, la capacità di bilanciare innovazione, efficienza industriale e strategia geopolitica sarà determinante per il futuro della dimensione subacquea e per il mantenimento della supremazia militare negli oceani.