L’Europa delle telecomunicazioni ha perso negli ultimi 5 anni il 17% del suo valore, mentre gli USA hanno guadagnato il 16% ! Perché questo? Come hanno fatto gli USA a progredire mentre l’Europa recedeva? Innanzitutto perché l’ARPU negli USA è rimasto costante; mentre in Europa, sotto le pressioni dei Regolatori, è crollato. E la cosa tragica è che alla riduzione, in Europa, dei prezzi dei servizi è corrisposto un utilizzo delle reti sempre più esteso. Il che ha significato una maggior necessità di investimenti. E non si può assolutamente affermare che gli operatori non investano abbastanza. In Italia gli investimenti degli operatori sono pari al 16% dei loro ricavi, che è la quota più alta in Europa. E gli investiment, in tutta Europa, sono di gran lunga superiori alla domanda.

E in questo dramma la politica cosa fa? Ostacola e frena con le sue regole.

In Italia le risposte istituzionali sono tardive, insufficienti, intrappolate da procedure lunghe e farraginose che di fatto creano ostacoli allo sviluppo degli investimenti. Per quanto riguarda l’Europa, la Ue afferma di perseguire un “mercato unico delle telecomunicazioni”, ma predica bene e razzola male. Perché, invece di unificare mercati e regolamenti; ostacola e rallenta in tutti i modi le fusioni, che, oltre a favorire la competizione e migliorare i conti, sarebbero l’unica via giusta verso la formazione di operatori globali a radice europea. La sostenibilità nel tempo delle attività degli operatori tlc, infatti, non può continuare ad essere ottenuta con licenziamenti, ma è legata alla capacità di conseguire guadagni di efficienza, riducendo i costi di produzione. Il desiderio di perseguire fusioni e acquisizioni, di conseguenza, è semplicemente una naturale evoluzione del mercato.

E quindi, anche in questo caso (come in quello dei parametri economici generali); le strette regole europee che rallentano l’economia, uccidono il comparto delle telecomunicazioni, danneggiando l’ICT in maniera talmente assurda da fare pensare ad autorevoli osservatori che le Autorità UE siano incompetenti.

Gli USA sono un esempio lampante di questo errore: negli USA, una volta allentate le maglie regolamentari, l’epopea delle telecomunicazioni americane è stata riscritta a suon di fusioni e acquisizioni. E questo ha portato vantaggi ai consumatori. Oggi il 90% dei consumatori americani può scegliere tra almeno 6 operatori che offrono servizi su scala locale e quattro operatori (Verizon, ATT, T-Mobile, Sprint) che offrono servizi su scala internazionale e intercontinentale. Questo contro i circa 150 operatori europei che, come sappiamo, agiscono soprattutto a livello nazionale.

Per quanto riguarda l’Italia, poi, il dramma è ancora più accentuato. In 5 anni il fatturato è diminuito del 24%. Questo calo di fatturato è però a fronte di investimenti che registrano un sensibile incremento. E questo incremento di investimenti è ancora più rilevante considerando: 1. che nello scenario macroeconomico del nostro Paese, gli investimenti complessivi delle imprese italiane, sullo stesso periodo, sono calati di oltre il 3%; 2. Che tali investimenti sono comunque sovradimensionati rispetto alla domanda attuale e a medio termine. E quindi pongonom serie domande sui loro ritorni.

Nel digitale, secondo i parametri della UE siamo non solo arretrati rispetto alla media europea, ma anche rispetto a quei paesi europei che si stanno sviluppando. E, quel che è peggio, di anno in anno stiamo arretrando nelle posizioni di confronto con altri paesi UE. E i grafici mostrano che difficilmente possiamo recuperare posizioni. Potrà la TV online aiutare lo sviluppo della larga banda anche in Italia ? Probabilmente si, ma con grandi difficoltà, perché il settore televisivo stesso soffre di decrescita di fatturato e della presenza di una miriade di televisioni che diluiscono gli apporti pubblicitari.

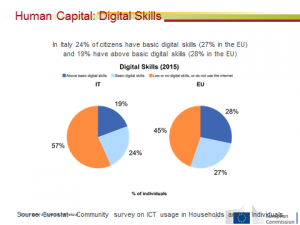

Quindi tutti coloro, politici e non, che ci vengono a raccontare che nel digitale l’Italia è in ripresa, raccontano fandonie. Viene il sospetto che, appurato che una delle nostre arretratezze più gravi sia nel “capitale umano”, le affermazioni di “ripresa” provengano da persone che appunto soffrano loro stesse di questa arretratezza, di questa ignoranza, che permette loro di fare queste dichiarazioni senza riscontri reali.

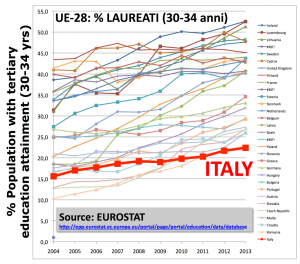

E, dramma nel dramma, è grave la nostra arretratezza nel capitale umano digitale. E come potrebbe essere diversamente se le nostre migliori università si piazzano tra il 112mo e il 250mo posto a livello mondiale e, in Europa, siamo quelli che sfornano meno laureati ? Il che significa che abbiamo tante università, tanti studenti, tanti insegnati; ma pochi si laureano. E comunque le loro lauree sono ottenute in università di mediocre qualità rispetto al resto del mondo.

Ecco i dettagli:

Dovrebbe essere superfluo ricordare come il settore ICT, di cui le telecomunicazioni sono parte fondamentale, sia di assoluto rilievo nel sistema economico; i numeri sono importanti: per l’Italia più di 75.400 imprese e più di 456 mila addetti.

Mercato in crisi in tutta Europa

Però questo mercato è in crisi da anni, in tutta Europa.

Ci si aspetterebbe un’azione significativa da parte della UE per correggere questa situazione; e, a parole quest’azione c’è. Infatti esattamente un anno fa (maggio 2015) Jean-Claude Juncker dichiarava :”oggi abbiamo gettato le basi per il futuro digitale dell’Europa. Voglio assistere alla creazione di reti di telecomunicazioni su scala continentale, servizi digitali che attraversano le frontiere. Voglio che ciascun consumatore faccia gli affari migliori e che ciascuna impresa abbia accesso al mercato più esteso; ovunque si trovino in Europa, eccetera…” E continuava sciorinando un elenco di 16 iniziative che dovrebbero “contribuire a preparare (sic !) il mercato unico all’era digitale”. Iniziative che dovrebbero essere attuate entro la fine del 2016.

Quanto queste iniziative siano in stadio avanzato lo vedremo poi. Mi è invece estremamente chiaro ciò che la Commissione fa per rallentare ed ostacolare questo mercato.

Ma andiamo con ordine.

Il mercato globale delle telecomunicazioni è sotto forte stress, dichiara Mediobanca, con fatturato che cresce, ma con profitti che calano. il progressivo declino della telefonia, nonché i maggiori costi del venduto legati all’offerta di servizi sempre più integrati, e l’impossibilità di estrarre rendite aggiuntive dal traffico dati ha esercitato una forte pressione al ribasso sui margini delle telco. La poca ripresa della marginalità nel 2013, dopo due anni di forte compressione, è legata a un deciso sforzo di contenimento della spesa operativa. Che si è attuato col licenziamento di molti addetti . Giusto per dare un idea, (riporta Assinform) rispetto al 2010 in Italia hanno chiuso 7000 imprese del comparto e sono stati messi a casa quasi mezzo milione di addetti. In tutta Europa i numeri sono circa quadrupli.

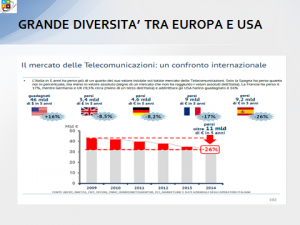

L’Europa arranca mentre gli Usa progrediscono

Se guardiamo l’Europa (varie fonti) : in Italia, negli ultimi 5 anni, il comparto delle telecomunicazioni ha perso più di un quarto del suo valore, in Spagna più o meno lo stesso. La Francia ha perso il 17%, la Germania e UK l’8,5%.

Mentre gli USA hanno guadagnato il 16%!

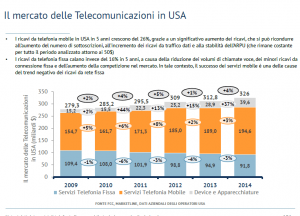

Infatti negli USA i ricavi della telefonia fissa calano, ma l’incremento della telefonia mobile e dei “devices” compensa più che bene questo calo; e l’ARPU in tutto il periodo analizzato (di 5 anni) rimane costante. Segno di una buona stabilità di prezzi.

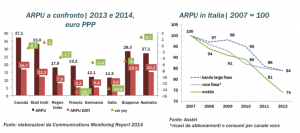

In Europa, invece, i prezzi , soprattutto sotto la pressione delle Autorità di Regolamentazione, sono in continua diminuzione; in Italia (fonte ISTAT e ASSTEL) i prezzi al consumo della telefonia mobile, in tre anni, sono scesi di quasi il 50%.

E la cosa tragica è che alla riduzione di prezzi dei servizi è corrisposto un utilizzo delle reti sempre più esteso. Il che significa una maggior necessità di investimenti. Nel complesso (fonte La Stampa/Economia) gli operatori tlc italiani contribuiscono al totale degli investimenti nazionali col 16% dei loro ricavi; la quota più alta in Europa. E questo lo dico anche per rispondere a quei politici che ritengono che gli operatori italiani non investano abbastanza.

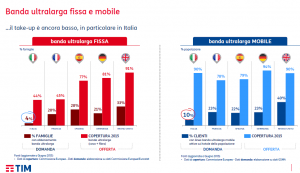

Gli investimenti degli operatori europei sono superiori alla domanda

E non si può affermare che gli investimenti siano inferiori alla domanda; anzi, è esattamente l’opposto. Se prendiamo l’esempio degli investimenti in banda ultralarga (grafico che segue), ci accorgiamo che, contro una copertura del 44% delle famiglie, solamente il 4% ne ha sottoscritto servizi. Si potrebbe dire che siamo ancora nella fase di decollo di questi servizi; ma non è così; se guardiamo infatti le altre nazioni più avanzate in copertura, ci accorgiamo che il divario copertura/domanda rimane sensibile; e questo fatto dovrebbe farci riflettere parecchio sui ritorni di questi investimenti.

E la politica cosa fa ? Ostacola e frena con le sue regole.

Per l’Italia c’è da citare Cesare Avenia, presidente ASSTEL, che a fine 2015 asseriva : , “a fronte delle performance offerte dal settore Tlc nel trasferire al paese i benefici dell’innovazione tecnologica, in termini di risparmi economici, maggior efficienza, ampliamento delle possibilità di scelta, servizi sempre più numerosi e diversificati ; non è accettabile continuare ad avere risposte istituzionali tardive, insufficienti, intrappolate da procedure lunghe e farraginose che di fatto creano ostacoli allo sviluppo degli investimenti”. Il punto dolente riguarda, in particolare, i regolamenti tecnici sulle reti fisse e mobili di nuova generazione, “che attendiamo da oltre due anni”. Le compagnie telefoniche vorrebbero sfidarsi sempre di più anche sulla qualità ed i nuovi servizi. Ma la politica sembra non sentirci. “Sarebbe urgente che una trasformazione qualitativa avvenisse anche da parte di chi deve legiferare e rendere attuative le norme; considerando che la banda ultralarga deve costituire l’infrastruttura su cui rilanciare la crescita e la competitività del Paese, come riconosciuto dal governo e per la prima volta espressamente citato nel discorso di insediamento del presidente della Repubblica”.

Per l’Europa c’è la lapidaria affermazione di Juncker, che, bellamente, dice: “Una cosa dobbiamo fare: ripensare all’applicazione delle nostre regole sulla concorrenza nei mercati digitali”. Il che farebbe pensare ad un’apertura verso regole meno strette; ma non è così. La dichiarazione di Juncker fa solamente intuire le difficoltà che si trova ad affrontare il settore delle telecomunicazioni in Europa. Un mercato caratterizzato da pochi operatori dominanti all’interno dei confini nazionali cui si aggiungono decine di piccoli operatori, anche loro solo nazionali; mercato quindi frammentato in più mercati nazionali oligopolistici che competono tra loro, con enormi vincoli tecnici, finanziari e normativi. E con pochi operatori europei. La Ue dice che vorrebbe un mercato unico delle telecomunicazioni, dove i singoli mercati nazionali competono tra loro; ma predica bene e razzola male. Perché, oltre a unificare mercati e regolamenti (che comunque non sta facendo); ostacola e rallenta in tutti i modi la fusione tra operatori europei, che favorirebbe la competizione non solo in Europa, ma soprattutto nei confronti degli USA. Dove, tra l’altro, zitti zitti, gli OTT stanno creando operatori di telecomunicazioni GLOBALI: Facebook con Whatsapp, Google con GMAIL, Apple con Facetime e iMessages e Microsoft con SKYPE.

E anche in questo caso (come in quello dei parametri economici generali); le strette regole europee uccidono l’economia; uccidendo lentamente anche il comparto delle telecomunicazioni e danneggiando l’ICT irreparabilmente. I grandi operatori del settore, infatti, accusano la normativa comunitaria in materia di concorrenza di danneggiare la competitività delle loro aziende, incidendo negativamente su ricavi e dividendi. Per questo motivo chiedono a gran voce regole meno stringenti che permettano un maggior consolidamento all’interno dei confini nazionali e magari anche internazionali.

I regolatori europei, tuttavia, ritengono che questa non sia la strada giusta da perseguire per la creazione di un mercato comune del settore. Regole meno stringenti, infatti, a loro parere, penalizzerebbero i consumatori in termini di maggiori prezzi e minore qualità del servizio offerto. Dimenticando questi regolatori che la liberalizzazione è stata concepita per far sviluppare il settore; non solo fornendo giusti prezzi ai clienti; ma anche giusti guadagni ai fornitori. E dimenticando anche che la qualità ha un costo. Il buon regolatore sviluppa il mercato, non lo uccide.

La sostenibilità nel tempo delle attività di questi operatori, infatti, non può continuare ad essere ottenuta con licenziamenti, ma è legata alla capacità di conseguire guadagni di efficienza, riducendo i costi di produzione. Nonostante il taglio dei costi, però, solo due o tre operatori europei hanno una solidità tale da generare ricavi e profitti significativi; gli altri languono: il desiderio di perseguire fusioni e acquisizioni, di conseguenza, è semplicemente una naturale evoluzione del mercato. Ostacolata; addirittura osteggiata, dai soloni della UE.

L’esempio degli Usa…

Negli USA, una volta allentate le maglie regolamentari (1996 – Telecommunications Act) l’epopea delle telecomunicazioni americane è stata riscritta a suon di fusioni e acquisizioni.. William Kennard, attuale ambasciatore americano a Bruxelles, (ex leader della FCC) afferma: ”Abbiamo lasciato il mercato agire ed è stata la migliore decisione che il governo potesse prendere”. E i numeri gli danno ragione.

Diciassette anni dopo, il 90% dei consumatori americani può scegliere tra almeno 6 operatori che offrono servizi su scala locale e quattro operatori (Verizon, AT&T, T-Mobile, Sprint) che offrono servizi su scala internazionale e intercontinentale. Questo contro i circa 150 operatori europei che agiscono soprattutto a livello nazionale (ad esempio non esiste una rete mobile europea).

…E l’incompetenza della Ue

I regolatori e antitrust europei, sfortunatamente, continuano a mantenere una posizione miope; dura e negativa contro il consolidamento del mercato delle telecomunicazioni, che, negli USA ha portato, invece a concentrazioni e forti economie di scala. E lo fanno per incompetenza; come afferma una nota del 9 maggio 2016 di Strand Consult. La nota si basa in parte su documenti riservati dell’ufficio europeo sulla concorrenza guidato da Margrethe Vestager, che Strand Consult ha potuto visionare e da cui gli analisti deducono che, ancora una volta, l’antitrust europeo sta prendendo decisioni su temi che “non comprende”, perpetuando quel quadro regolatorio “poco prevedibile” che danneggia l’industria delle telecomunicazioni che ha invece “bisogno di grandi apporti di capitali e di capacità di programmare sul lungo periodo”. “Nonostante parli tanto della necessità di investire, la Commissione europea non è riuscita a creare un ambiente favorevole alla realizzazione e alla gestione delle reti telecom”, scrive Strand Consult. “Questo problema nasce da un conflitto di competenze e strategie tra organi della stessa Commissione”. Capito in che mani siamo ?

Per quanto riguarda l’Italia, poi, il dramma è ancora più accentuato.

Il fatturato tlc è in calo costante sia sul fisso che sul mobile, con traffico in calo su rete fissa; mentre sulla rete mobile, anche se il traffico è in aumento, il fatturato è comunque in calo. Il totale su 5 anni, come si diceva, (fonte Mediobanca) è di un calo di fatturato del 24%.

La diminuzione di fatturato, a fronte di investimenti sempre maggiori, ha comportato un forte stress di cassa. L’indicatore (EBITDA-CAPEX)/CASSA, che rappresenta la capacità degli operatori italiani di generare cassa è sceso al 18% ; soglia mai raggiunta in precedenza (fonte Politecnico di Milano). Nonostante il trend molto negativo di ricavi e margini, gli investimenti degli operatori tlc registrano, come detto, un incremento del 7% nel 2014. E questo è un evidente segnale degli sforzi messi in campo per migliorare e innovare le infrastrutture di rete. Questo incremento di investimenti è ancora più rilevante considerando che nello scenario macroeconomico del nostro Paese, gli investimenti complessivi delle imprese italiane calano di oltre il 3% nel 2014.

Presente tragico e futuro incerto del digitale italiano

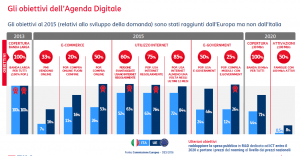

Sul futuro si sa poco anche per l’ormai scarsa affidabilità che hanno le dichiarazioni dei politici, tipo “IL DIGITALE E’ LA NOSTRA PRIORITA’” ; ma il presente è tragico. Secondo i parametri DESI della UE (Digital Economy and Society Index) che valuta cinque parametri (1. Connettività, 2. Capitale Umano, 3. Utilizzo di Internet, 4.Integrazione della Tecnologia Digitale, 5. Servizi pubblici) ; siamo non solo arretrati rispetto alla media europea, ma anche rispetto a quei paesi europei che si stanno sviluppando. Qui di seguito il grafico:

E, quel che è peggio, di anno in anno stiamo arretrando nelle posizioni di confronto con altri paesi UE. Si guardi infatti il seguente grafico del DESI, che riporta il posizionamento dell’Italia nel 2016 rispetto al 2015; nel 2015 eravamo quintultimi, nel 2016 siamo quartultimi!

Se vogliamo sprofondare infatti ancor più nello sconforto ci basti guardare il grafico seguente, di OECD, sul tasso di penetrazione della larga banda fissa in Italia:

Dal grafico appaiono chiare due cose: primo, ma non è una novità, che siamo ultimi in questa classifica; secondo, ed è ancora più grave, la derivata dell’andamento dell’Italia diverge rispetto a quello di tutte le altre nazioni; il che significa che possiamo scordarci di recuperare terreno rispetto a questi paesi. (Vediamo anche che l’andamento del nostro grafico ha subito un drastico peggioramento nel 2011.)

Se vogliamo vedere come stanno progredendo i paesi europei nel raggiungere gli obbiettivi UE sul digitale, ci viene un’altra mazzata in testa:

Infatti gli obbiettivi 2015 di e-commerce, uso di Internet ed e-government sono stati raggiunti, in media da tutti i paesi europei, ma non dall’Italia. E quelli del 2020 ci vedono tragicamente arretrati rispetto a tutti gli altri paesi. Ma perché nessuno denuncia questo fatto ? E perché i responsabili non vengono licenziati ?

Può la televisione aiutare lo sviluppo della banda larga?

Sicuramente si, visto che, ad esempio Netflix occupa il 37% elle attivitài di “download” negli USA. Quindi, sicuramente, un una maggior penetrazione della TV online può aumentare la penetrazione della larga banda in Italia.

Purtroppo, in Italia, lo stesso settore televisivo, in generale, non viaggia in bellissime acque. E questo per un certo numero di peccati originali:

- I canali televisivi italiani sono tantissimi: 640, secondo la Frt, l’associazione delle imprese radio-televisive. Tanti quanti sono i canali che operano (ma con risorse ben maggiori) in tutti gli Stati Uniti. Nel mondo i canali «terrestri» via etere sono circa 2.500; dunque l’Italia, da sola, ospita più di un quinto delle tv mondiali.

- La tv assorbe gran parte delle risorse pubblicitarie , togliendole alla carta stampata e agli altri mezzi. In Italia finisce in spot più della metà degli investimenti pubblicitari (per la precisione: il 57 per cento), contro il 23 per cento della Germania, il 33,5 della Gran Bretagna, il 34,5 della Francia, il 38 degli Stati Uniti, il 41 della Spagna (fonte Zenith Media-The Economist).

- La componente pubblicitaria (fonte AGCOM) rappresenta poi la fonte di ricavo prevalente per le TV, pesando per oltre il 40% delle entrate complessive.

- La pubblicità, in generale, nelle sue diverse declinazioni, manifesta particolare sofferenza. I ricavi dei diversi settori, infatti, mostrano una continua riduzione e migrazione verso Internet

Quindi non possiamo aspettarci , nell’immediato, la disponibilità a grandi investimenti strutturali da questo settore. D’altra parte gli stessi operatori tlc stanno guardando sempre di più al tema “intrattenimento” e non è escluso che un certo numero di alleanze possano aiutare l’emergere dalla crisi. EU permettendo.

Quindi tutti coloro, politici e non, che ci vengono a raccontare che nel digitale l’Italia è in ripresa, raccontano fandonie. Viene il sospetto che, appurato che una delle nostre arretratezze più gravi sia nel “capitale umano”, le affermazioni di “ripresa” provengano da persone che appunto soffrano loro stesse di questa arretratezza, di questa ignoranza, che permette loro di fare queste dichiarazioni senza riscontri reali.

Il “capitale umano” nel digitale

Questo è forse il tema più doloroso; perché ci tocca nell’intimo, nella nostra storia. Per molti anni abbiamo pensato di avere delle università eccellenti. E invece no, secondo “Times Higher Education” la migliore università italiana (Normale Superiore di Pisa) è al 112mo posto, mentre i nostri “fiori all’occhiello” come il Poli di Milano e la Sapienza di Roma sono tra il 200mo e il 250mo posto. Potremmo dire che queste statistiche sono fatte da “gufi”, ma altre analisi, fatte specificamente sul digitale, non ci confortano, come le seguenti:

D’altra parte cosa dovremmo pensare, se abbiamo assistito da decenni ad una distruzione sistematica della scuola italiana; garantendo un facile ingresso a tutti, diminuendo il valore della meritrocrazia, aumentando in maniera risibile il numero delle università e diminuendo i fondi per la ricerca?

Però c’è un assurdo, che ci dovrebbe far impazzire: l’Italia sforna meno laureati di tutte le nazioni europee: Eurostat sottolinea che nel nostro Paese si laureavano e si laureano ancora pochi studenti. A fronte di una media europea del 36,8% la quota di popolazione tra i 30 e i 34 anni in possesso di un diploma di alta formazione arriva appena al 22,4 per cento. Una performance che ci vale l’ultima piazza nell’Ue a 28.

Il che significa che abbiamo tante università, tanti studenti, tanti insegnati; ma pochi si laureano.

Le ovvie, ma non perseguite, soluzioni:

- Una migliore governance del digitale in Italia: ad oggi si distribuiscono funzioni e poltrone, ma, come si è visto, non si progredisce, ma si arretra.

- Un allentamento immediato delle regole UE, soprattutto in fatto di fusioni

- Un miglioramento decisivo della qualità delle università italiane, attraverso regole meritocratiche e concentrazioni. In particolare, con concentrazione sulla scolarizzazione digitale. Il tutto unito ad un incremento degli investimenti in ricerca.