Truenumbers è l’appuntamento quotidiano con la rubrica curata dal portale www.truenumbers.it, il più importante sito editoriale di Data Journalism in Italia, fondato da Marco Cobianchi. Una rubrica utile per saperne di più, per approfondire, per soddisfare ogni curiosità, ma sempre con la precisione che solo i numeri sanno dare. Per leggere tutti gli articoli della rubrica Truenumbers su Key4biz clicca qui.

Controllano il 15,2% del settore. Nessun italiano in classifica, nemmeno Esselunga

Paradossalmente l’ingresso di un operatore cinese nel mondo dei supermercati europei avrebbe introdotto un po’ di vitalità, e anche concorrenza. Ma, per fortuna per l’Italia, la famiglia dello scomparso Bernardo Caprotti ha rifiutato l’offerta del gigante cinese Yda Investment Group che, a giugno, aveva messo sul piatto 7,5 miliardi per comprare l’Esselunga.

Caprotti, gigante italiano

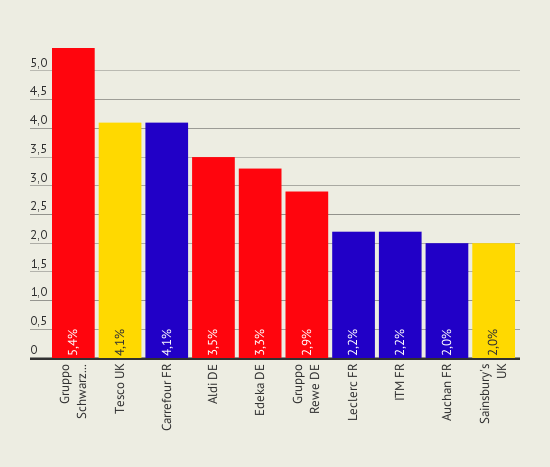

Pur essendo uno dei più grandi operatori italiani, i supermercati Esselunga, presenti soprattutto nel Nord Italia, Milano in particolare, non sono nella classifica dei maggiori supermercati europei. Il grafico mostra le quote di mercato delle dieci più importanti catene di supermercati e ipermercati nell’Unione Europea.

Quattro sono tedesche (in rosso), quattro francesi (in blu) e due del Regno Unito (in giallo). Come si vede, in testa alla classifica c’è il gruppo tedesco Schwarz, che possiede, tra gli altri, il marchio di hard discount Lidl. La catena francese Carrefour, che nel 2000 era prima, è scesa al secondo posto, alla pari con la britannica Tesco.

La Germania leader nei supermercati europei

Nell’insieme, le prime dieci catene rappresentano il 15,2% del mercato europeo. In particolare: il Gruppo Schwartz è al 5,3% ed è leader nei discount; Edeka e Aldi hanno il 3,5% ciascuno mentre Rewe è al 2,9%. Questi ultimi tre marchi hanno un modello commerciale misto, che si basa sia sui supermercati di medie dimensioni che sui discount, che sembrano vincenti in Europa.

Le quattro catene francesi, invece, si posizionano nella fascia media di mercato, con in testa Carrefour (4,1%), seguito da Leclerc (2,2%), ITM-Intermarché e Auchan (2%) Le due catene britanniche, Tesco (4,1%) e Sainsbury’s (2%) puntano anch’esse a un target medio alto.

Crescono i discount in Italia

La quota di mercato dei discount nell’Unione Europea è cresciuta dal 16% del 2000 al 25% del 2015, soprattutto a scapito dei supermercati piccoli e di medie dimensioni, passati dal 46% al 42% ma anche dei grandi ipermercati, scesi dal 38% al 34%.

Tuttavia, i piccoli supermercati detengono ancora la quota di mercato più grande: 42%, rispetto al 34% degli ipermercati e al 25% dei discount. La superficie di vendita dei discount, in Europa, è raddoppiata: nel 2000 era di 15.750.000 metri quadri, nel 2015 di 35.153.000.

I dati si riferiscono al periodo 2000-2015

Fonte: Planet Retail