“Lots of companies don’t succeed over time. What do they fundamentally do wrong? They usually miss the future” — Larry Page, 2005.

What Google’s Reinvention Means Is Far From Clear

New York Times, Aug 12 2015 By Jim Kerstetter August 12, 2015 9:14 am 2

La trasformazione formale era attesa da almeno due anni. L’insieme delle attività di Google aveva ormai reso necessaria una scelta di razionalizzazione dei rapporti tra le diverse parti componenti e la redistribuzione delle risorse manageriali, senza intaccare l’essenza, l’unicità della società.

L’annuncio di Larry Page del 10 agosto ha reso noto il nuovo assetto, ma non ha cambiato nulla della sostanza di quel che rappresenta Google oggi, come ieri, come società.

La stampa generalista ha mostrato sorpresa, ma anche la grande maggioranza della stampa specializzata non aveva previsto gli elementi principali dell’annuncio – ma neppure l’annuncio.

Tra le eccezioni va citato Ken Auletta, autore di “Googled: The End of the World As We Know It” (Penguin Press, 2009), che conosce meglio di altri la società dall’interno, e ha anche intervistato numerosi players di rilievo, tanto managers di Internet e Silicon Valley companies che giornalisti. In particolare, nel suo libro Auletta ricostruisce con chiarezza i contrasti con società quali Facebook e Viacom e l’allontanamento progressivo da Apple.

Auletta tuttavia focalizza gli argomenti riguardanti la diversità tra Google e altre società che si sono costruite su Internet su due aspetti: da una parte sui possibili riferimenti interni a Google (Brin, Page, Schmidt) a Berkshire Hathaway, la holding di Warren Buffet, e alla struttura societaria e manageriale di General Electric, d’altra parte a Google come challenger dell’intero settore Media & Communication.

I numerosi commenti apparsi nei giorni immediatamente successivi all’annuncio non sembrano andare oltre una disamina alquanto superficiale della costituzione della holding Alphabet, senza chiedersi che cosa sia realmente Google/Alphabet.

Non vi sono state analisi approfondite né in questa occasione né nel 2009, al momento dell’annuncio congiunto Microsoft-Yahoo del 29 luglio a proposito degli accordi siglati tra le due società con lo scopo di cercare di contrare e opporsi alla posizione dominante di Google. Il 29 e 30 luglio 2009, i principali quotidiani titolavano: “Pour contrer Google, Yahoo et Microsoft signent un partenariat pour dix ans” (Le Monde) (1), “Microsoft and Yahoo Are Linked Up. Now What?” (The New York Times) (2), “Microsoft beefs up in battle with Google over search engine market” (Los Angeles Times) (3), “Microsoft and Yahoo on defensive” (Financial Times) (4), “Microsoft and Yahoo seal web deal” (BBC News) (5), “Microsoft Deal Brings Yahoo Bing, But No Zing” (Wired) (6).

L’accordo riguardava il motore di ricerca Bing di Microsoft che sarebbe stato utilizzato come tecnologia esclusiva di ricerca algoritmica e ricerca a pagamento dai siti web di Yahoo. A sua volta, Yahoo sarebbe diventato il team di vendita per le offerte premium online per entrambe le società. Inoltre, Yahoo avrebbe espanso le attività nella pubblicità sulla telefonia mobile e in altri prodotti – tutte aggiunte, che costarono moltissimo da sviluppare e non furono mai integrate con successo con le altre attività preesistenti. La joint venture non diede alcun risultato per nessuna della due società.

Yahoo stimò allora che l’accordo avrebbe aumentato il reddito operativo annuale di circa $ 500 milioni, permettendo risparmi in investimenti per circa $ 200 milioni, con miglioramento del cash flow operativo annuale di circa $ 275 milioni. Nel 2008 i profitti erano stati di $ 13 milioni contro $ 695 milioni del 2007.

Il commento di Tim Weber, business editor del sito web di BBC News, fu assai sobrio e mise in luce una delle ragioni principali sottostanti all’accordo: “Yahoo si piega all’inevitabile; semplicemente non aveva né le risorse né il focus necessari per vincere la guerra tecnologica per la supremazia nella ricerca” (5) (7).

Desidero ricordare che non si trovarono nella stampa collegamenti espliciti al fatto che Google alla fine del 2008 aveva già rilasciato una prima versione del browser Chrome, in diretta concorrenza con Explorer di Microsoft – e anche di Firefox, Opera e Safari – e avrebbe rilasciato a breve un nuovo sistema operativo open source per i netbooks, basato su Linux, sempre sotto la denominazione Google Chrome, in concorrenza con la versione di Windows per netbooks.

Con questi due rilasci di software, Google di fatto aveva preceduto in vari modi l’annuncio della collaborazione tra Microsoft e Yahoo ed era entrato in modo diretto in due aree di predominanza storica di Microsoft.

Il fallimento dell’operazione Microsoft-Yahoo, come si è verificato nel caso di tanti altri tentativi di accordi, joint venture, fusioni, nei diversi ambiti delle società gravitanti attorno alla rete, può contribuire a identificare che cosa è realmente Google-Alphabet e che cosa rappresenta.

Dalla lettura degli articoli citati a proposito di quell’operazione, delle principali interviste e di alcuni commenti autorevoli apparì chiaramente che i media parlarono soltanto di tentativo di contrare la predominanza di Google sul mercato dei motori di ricerca e la ricerca su Internet. Inoltre i reportages furono quasi tutti pubblicati nelle pagine Technology.

A mio avviso questa interpretazione dell’accordo, già allora, era molto limitativa e anche fuorviante rispetto a quanto si può ricostruire per cercare di capire il significato più profondo di un aspetto centrale del mercato tecnologico legato ai sistemi di comunicazione che utilizzano Internet come infrastruttura.

La stessa questione interpretativa si ripropone oggi con l’annuncio della trasformazione di Google nella “holding” Alphabet.

“Balcony” di M.C. Escher, 1945.

———————————

Nel blog post Larry Page ha anche richiamato ciò che aveva scritto con Sergey Brin nel 2004: “Google non è una società convenzionale. Non intendiamo diventarlo. Come parte di questo, abbiamo anche detto che ci si potrebbe aspettare da noi di fare piccole scommesse in aree che potrebbero sembrare molto speculative o addirittura strane rispetto alle nostre imprese attuali. Fin dall’inizio, abbiamo sempre cercato di fare di più, e di fare cose importanti e significative con le risorse che abbiamo”.

E ha proseguito: “Abbiamo fatto un sacco di cose che sembravano pazze in quel momento. Molte di quelle cose folli ora hanno oltre un miliardo di utenti, come Google Maps, YouTube, Chrome e Android. E non ci siamo fermati lì. Stiamo ancora cercando di fare cose che gli altri pensano che sono pazzo, ma siamo super eccitati circa (queste possibilità). Abbiamo creduto a lungo che nel corso del tempo le aziende tendono a mettersi a proprio agio facendo la stessa cosa, solo fare modifiche incrementali. Ma nel settore della tecnologia, in cui le idee rivoluzionarie guidano le prossime grandi aree di crescita, è necessario essere un po’ scomodi per rimanere rilevanti”.

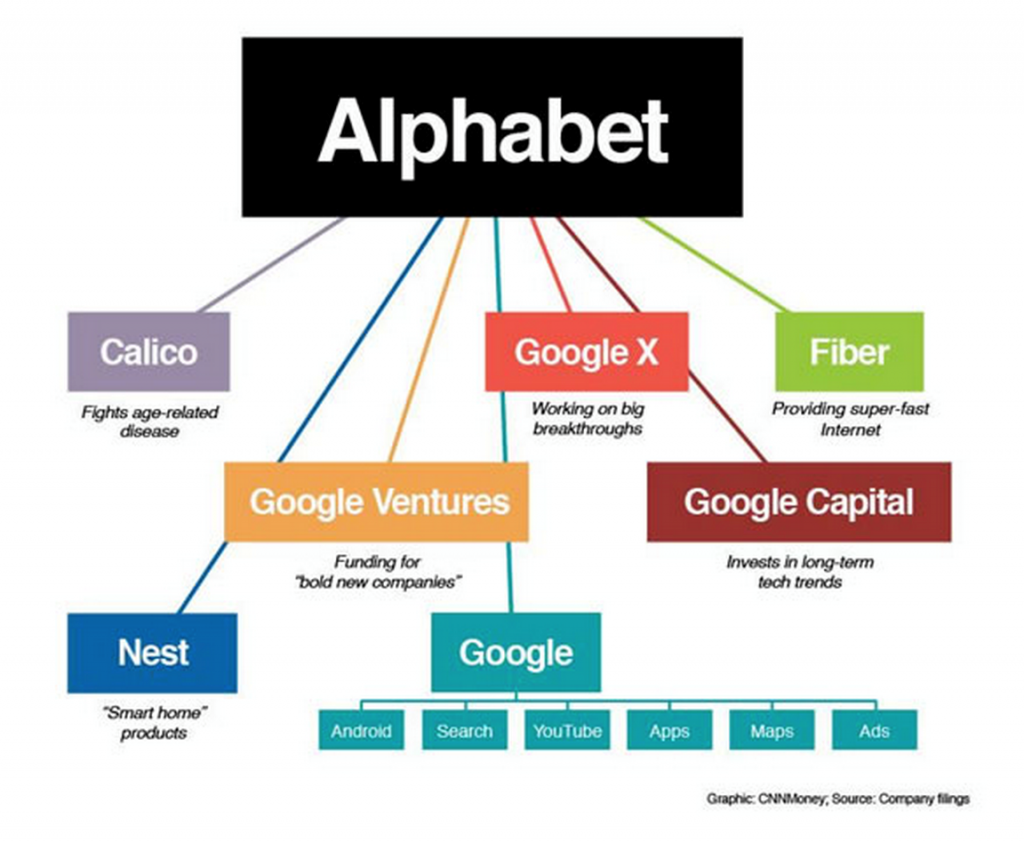

“Che cosa è Alphabet? Alphabet è principalmente una raccolta di aziende. La più grande delle quali, naturalmente, è Google. Questo nuovo Google è un po’ snellito, con le aziende che sono abbastanza lontane dei nostri prodotti internet principali contenuti nella Alphabet. Buoni esempi (di luoghi lontani) sono i nostri sforzi per la salute: scienze della vita (che funziona sulla lente a contatto di glucosio-sensing) e Calico (incentrato sulla longevità). Fondamentalmente, crediamo che questo ci consenta una maggiore scala di gestione, come si possono gestire in modo indipendente cose che non sono molto legate fra loro”.

“Alphabet è fondata sulle imprese che prosperano attraverso leader forti e sull’indipendenza. In generale, il nostro modello è quello di avere un forte amministratore delegato che gestisce ogni azienda, con Sergey (Brin) e me in servizio in caso di necessità”.

Queste dichiarazioni di Larry Page richiamano uno dei rari esempi nella storia economica delle società di “sviluppo a stella”, nozione cara a Colbert, che però non riuscì mai a realizzarla, se non in modi embrionali, anche a causa del contesto della Francia e dei mercati a quell’epoca.

————————-

Il nome

“Google” in inglese è ormai divenuta una parola comune, un nome, sinonimo di “ricerca online” – in altre lingue si dice raramente “cerca su Bing” o altro; “Googled” è un participio passato-aggettivo assai utilizzato come sinonimo di “superato in astuzia (outsmarted)” o “schiacciato (slam-dunked della pallacanestro)”, ma anche “fatto gol a porta vuota”; “Googling”, gerundio, meno utilizzato, è diventato sinonimo di “ricerca online senza scopo preciso”. È interessante anche la pagina di Wikipedia sul termine “Googlization”.

Il fatto che pochissimi nomi di società siano diventati nomi comuni, specialmente nell’ambito delle società costituite negli ultimi venti-trent’anni, deve già attirare l’attenzione. E’ noto l’esempio di “Frigidaire” per “refrigerator” o “frigorifero”, ma si trattava (tratta) di un’apparecchiatura e di una società che fabbricava quell’apparecchiatura, non di qualcosa di complesso come Google e ora Alphabet.

Microsoft o Apple o Facebook non sono (ancora) diventati nomi comuni – nessuno dice “(I’m) Facebooking”; Twitter è già più vicino a divenirlo, perlomeno come “Tweet”, che però è un nome già presente nella lingua inglese, e il tweet di Twitter è derivato proprio da quel significato, ma la società non ha certo il peso di Alphabet. iPhone non è sinonimo di smartphone né iPod le era (è) di MP3 player. “Skype me” o “Let’s skype” è una frase già più utilizzata, ma anche Skype è una piccola entità rispetto semplicemente a Google.

Poco dopo l’annuncio di Larry Page è uscita la notizia relativa al fatto che BMW è proprietaria del sito “Alphabet.com”. Ma a Wall Street c’è anche Alphabet Funds e un gran numero di piccole e medie società utilizzano il nome Alphabet: per es. Alphabet Energy di Hayward, California; Alphabet Record Company di Austin, Texas; Alphabet Plumbing di Prescott, Arizona; Alphabet Photography di Niagara Falls, Ontario e numerosi nidi d’infanzia, asili, ristoranti, ecc., anche in Italia e in molti altri paesi.

Il sito di Alphabet è https://abc.xyz, che probabilmente non diventerà mai un nome comune come Google, ma racchiude in sei lettere tutto ciò che possiamo scrivere o dire in moltissime lingue.

Inoltre, Alphabet significa anche alpha-bet: Alpha è il ritorno sull’investimento al di sopra del benchmark e bet significa scommessa – “which we strive for” ha scritto Larry Page nel suo blog post.

Se sulla pagina del sito https://abc.xyz si guarda con attenzione, si troverà un uovo di Pasqua, un gioco nascosto a una prima vista distratta. Se poi si scende di circa due terzi e si clicca su “drone delivery effort”, si è rinviati al sito di Hooli, la società fittizia della serie “Silicon Valley” di HBO. Il sito hooli.xyz è considerato una parodia di Google e delle sue ambizioni crescenti: il sito promette progetti di voli per la luna e pensatori radicali che non stanno costruendo soltanto il futuro, ma il futuro del futuro.

A parte questo, l’unicità di Alphabet può essere proposta sotto diversi altri aspetti.

In primo luogo, le persone – i fondatori e il top management.

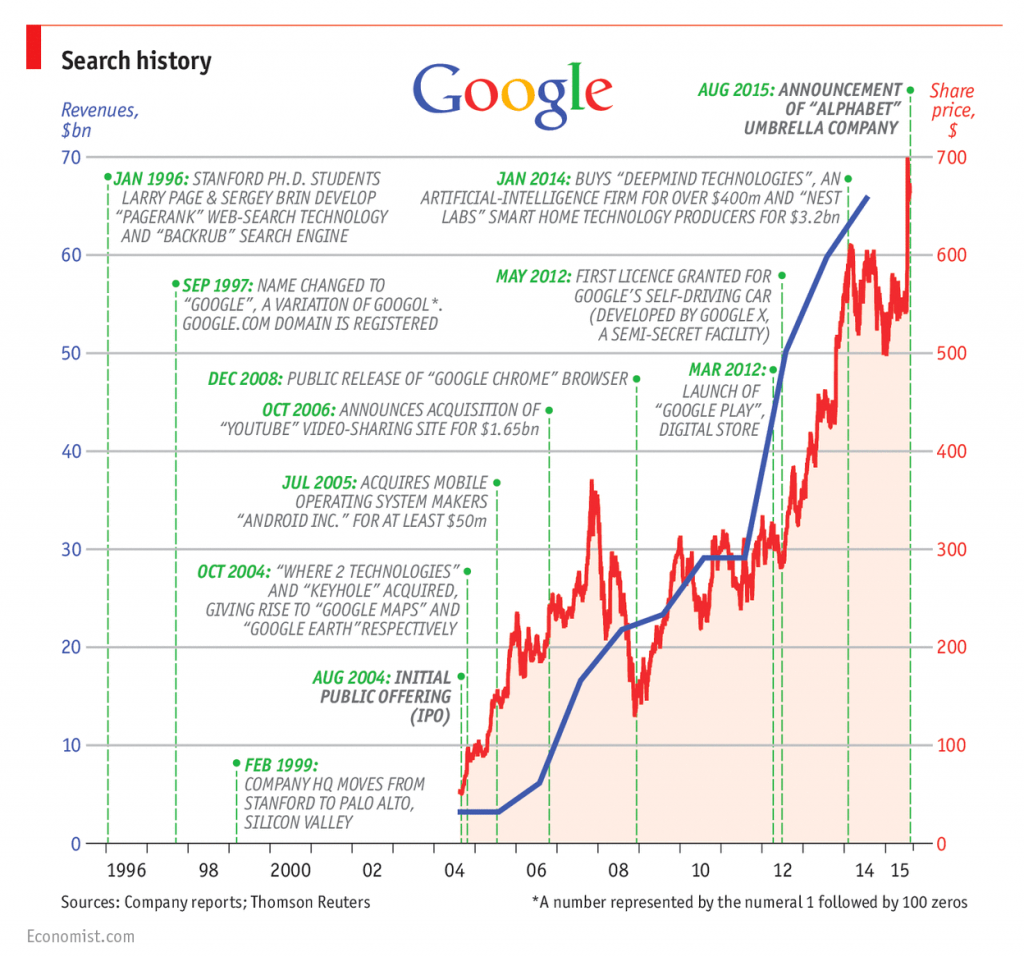

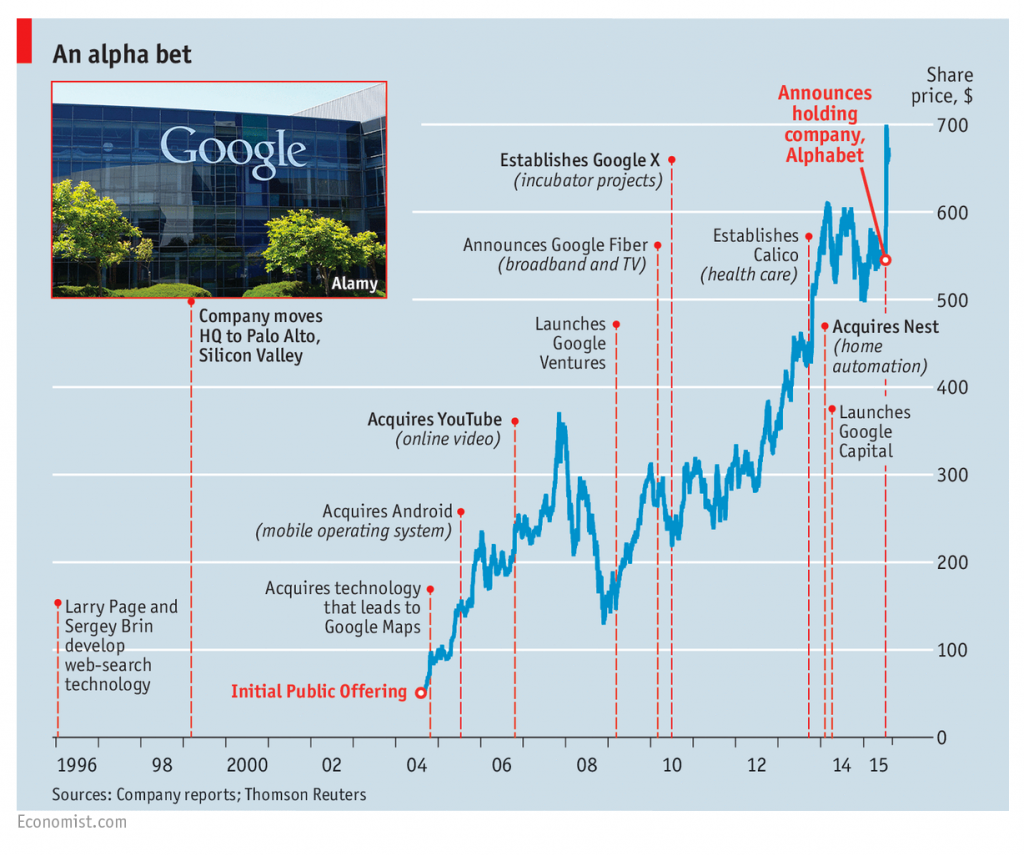

Contrariamente per esempio a Microsoft o a tante altre società, anche di recente costituzione, i fondatori hanno continuato e continuano a essere i motori primi dell’innovazione interna e, al tempo stesso, controllano completamente la società: Sergey Brin e Larry Page posseggono la maggioranza assoluta delle azioni con diritto di voto della società e possono permettersi di non essere schiavi delle trimestrali o dei pareri e previsioni degli analisti finanziari. Nel blog post del 10 agosto Larry Page ha dichiarato che “Alphabet Inc. sostituirà Google Inc. come entità quotata in borsa e tutte le azioni di Google saranno convertite automaticamente nello stesso numero di azioni di Alfabeto, con tutti gli stessi diritti. Google diventerà una sussidiaria interamente di proprietà di Alfabeto. Le nostre due classi di azioni continueranno a operare al Nasdaq come GOOGL e GOOG”.

È un caso rarissimo per società quotate in borsa e di quelle dimensioni.

In altri termini, possono continuare a innovare anche in settori che, visti dall’esterno, non hanno alcun nesso con il core business, ma che hanno invece un legame molto forte all’interno della “visione” che Brin e Page – ma anche Eric Schmidt, e ora i CEO e manager delle varie unità – hanno del futuro di Alphabet.

In secondo luogo, le persone e l’organizzazione.

Oltre ai due fondatori, Eric Schmidt è il terzo personaggio centrale. Schmidt è di formazione un ingegnere e ha lavorato in diverse società prima di diventare Chairman e CEO di Google nel 2001. In quasi tutti i ruoli ricoperti, Schmidt ha lavorato in ambiti fortemente innovativi (Xerox PARC, Sun Microsystems) e lui stesso ha sempre mostrato le caratteristiche dell’innovatore, con grandi capacità di leadership. Come precedentemente in Google, le responsabilità di Schmidt includono il continuo rinnovamento dell’infrastruttura necessaria per mantenere i livelli di rapida crescita e assicurare la più alta qualità dei prodotti e dei servizi. Schmidt ha anche partecipato attivamente alla campagna di Barack Obama ed è stato membro del team di transizione tra le due amministrazioni.

Membro del consiglio di amministrazione di Apple dall’agosto 2006, ha dovuto dare le dimissioni (3 agosto 2009) in seguito all’annuncio del rilascio del sistema operativo Google Chrome, che è concorrente anche del sistema operativo Mac OS di Apple, oltre che della versione Windows per netbooks.

D’altra parte, Page, Brin e Schmidt hanno sempre tenuto ad affermare che operano come un triumvirato.

Con il contributo importantissimo di Eric Schmidt, la società ha selezionato al suo interno parecchi manager che oggi sono perfettamente in grado di gestire le unità che sono loro affidate; sono tutte persone che abbinano forti conoscenze tecnologiche, provate capacità manageriali e un acuto senso delle relazioni interpersonali – cioè sono leader e manager, non yes-man. E in tutte le unità sono collocate ai livelli medio e medio-alto persone di grande valore che sono di stimolo continuo per i top manager, senza (apparentemente) lo stress presente in tantissime società che operano in rete: si potrebbe dire che è pronto tanto il ricambio interno che la diversificazione verso nuove unità. Un nome per tutti: Sundar Pichai.

Sotto questo profilo, Miscrosoft e Yahoo continuano a essere società con organizzazioni e mentalità manageriali di tipo assai tradizionale. Facebook sembra ancora molto legata alla personalità di Mark Zuckerberg. Apple ha superato la difficilissima e problematica fase di transizione del dopo-Steve Jobs, ma Tim Cook, almeno da come appare all’esterno, non sembra essere un leader carismatico come Page o lo stesso Zuckerberg.

Occorre sottolineare prima di tutto che Larry Page, nel blog del 10 agosto di fatto, ha ribadito implicitamente l’essenza di ciò che è Google: la società non è una Internet Company; non è una Silicon Valley Company; non è, in nessun modo, una multinazionale di tipo tradizionale e nemmeno strutturalmente vicina a grandi gruppi assai diversificati come pure Berkshire Hathaway o General Electric o ai Bell Labs: le diverse componenti di Alphabet nulla hanno a che vedere con l’organizzazione in divisions, directions, branches, ecc. di qualsiasi altra società, tradizionale o meno.

Per Warren Buffet, Berkshire Hathaway è il veicolo di controllo degli investimenti fondamentalmente di natura finanziaria; non produce direttamente alcunché.

General Electric è una società tuttora quasi completamente ancorata nell’economia industriale; elementi della società dell’informazione e, ancor meno, della società della conoscenza, hanno un peso irrilevante nel complesso delle attività.

Alphabet è invece una delle società più importanti, e potenti, proprio nell’ambito della società dell’informazione e, sempre più, in quello della società della conoscenza.

Ma va oltre e sta ponendo le basi di un nuovo ambito, che fonderà a poco a poco elementi della società dell’informazione, della società della conoscenza e di una società che potremmo chiamare “società del comportamento” dell’uomo rispetto al mondo nel quale vive – per creare forse la “società della cultura”.

Come Google ha cambiato radicalmente il modo di accedere alle informazioni, così alcune delle componenti di Alphabet potrebbero cambiare altri comportamenti e modificare nel tempo numerosi aspetti attinenti alle culture.

Per provare a definire cos’è Google/Alphabet mi sembra necessario, per prima cosa, non considerare più la società come una “Internet Company” o una “Silicon Valley Company”, cioè com’è considerata e classificata da quasi tutti, ma piuttosto cercare di partire da altri punti di vista che permetteranno di dare un’interpretazione più complessa e al tempo stesso più aderente alla realtà.

Per muovermi in questa direzione, apporterò qualche esempio d’interpretazioni “standard” e di cambiamenti di punti di vista, di “framework”, che aiuteranno a comprendere meglio ciò che desidero spiegare a proposito di Google.

Molti anni fa venne introdotta in Italia una legge che limitava la velocità delle auto a 50 km all’ora nei centri abitati. A parte le contestazioni più ovvie e retrive, apparvero sulla stampa dell’epoca numerose lettere inviate da lettori, che si firmavano praticamente tutti ingegneri, che calcolavano quanto tempo e quanti metri sarebbero stati necessari a un’auto che viaggiava a 50 km all’ora per sorpassarne un’altra che viaggiava a 49 o 48 km all’ora. Evidentemente erano necessari tempi piuttosto lunghi e molti metri, e in base a questi ragionamenti e calcoli gli scriventi contestavano “scientificamente” la legge.

Il punto di vista è chiaramente restrittivo, vedi errato, e non fornisce alcuna informazione sui flussi di traffico, che sono il cuore del problema per quanto concerne tutta una serie di ricadute sul “funzionamento” di un centro abitato: viabilità, vigilanza e controlli, consegne di merci, sicurezza, ecc.

Proviamo ora a cambiare framework per esaminare la questione, prendendo come quadro di riferimento la teoria delle code, branca della ricerca operativa sviluppata durante la seconda guerra mondiale in Gran Bretagna e Stati Uniti per pianificare i rifornimenti delle truppe alleate al fronte (esercito, marina, aviazione), per i cui calcoli era stato utilizzato anche il computer inglese Colossus con il quale Alan Turing era riuscito a decifrare il codice segreto tedesco della macchina denominata Enigma.

Con la teoria delle code si può prendere in considerazione l’insieme delle problematiche del traffico, di cui le velocità relative di auto in movimento sono soltanto una delle variabili. Inoltre, in tal modo anche i risultati dei calcoli inviati dai lettori, peraltro totalmente irrilevanti se presi isolatamente, entrano a far parte del quadro più generale, ma trovano una sede di contesto altrimenti assente.

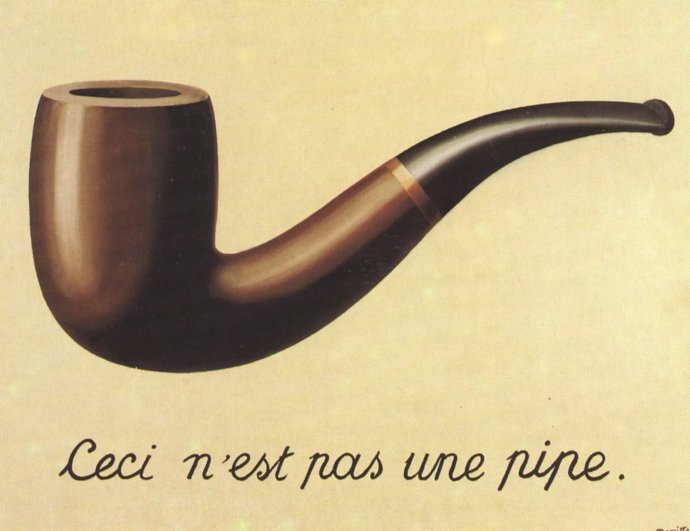

Un altro esempio, assai più noto e più intuitivo (ma molto più complesso sul piano formale), è il quadro di René Magritte intitolato “La trahison des images” (“Il tradimento delle immagini”). Il quadro mostra una pipa che sembra un modello per una pubblicità di un negozio di tabacchi. Sotto la pipa, Magritte ha dipinto le parole “Ceci n’est pas une pipe.” (Questo non è una pipa”.): sembra una contraddizione, ma non è così: il quadro non è una pipa, ma è l’immagine di una pipa, o la rappresentazione dipinta di una pipa. “Provate a riempirla di tabacco” fu la replica di Magritte a un giornalista a quell’epoca.

Nella frase si nasconde un altro riferimento, implicito e su un altro piano d’ironia, che richiama un atto sessuale con l’impiego di una parola il cui significato può essere riconosciuto da chi conosce l’argot parigino.

“La Trahison des Images” di René Magritte, 1928-1929.

Nel quadro citato Magritte utilizza la semantica per fare della pittura, cioè il quadro è semantica dipinta, non pittura semantica, e il framework di riferimento comprende tanto la semantica che la pittura.

Per approfondimenti, rimando al volumetto di Michel Foucault “Questo non è una pipa” (1973), trad. Alba Pellegrino Ceccarelli, Serra e Riva, Milano, 1980; poi trad. Roberto Rossi, SE, Milano, 1988.

Un terzo esempio, strettamente negli ambiti della società dell’informazione e della società della conoscenza, che si può portare per mostrare come il framework influenzi in modo determinante l’analisi e la comprensione di un fenomeno o di un’attività è il progetto, ormai interamente realizzato, denominato “OpenCourseWare” (OCW), del Massachusetts Institute of Technology (MIT OCW) (8). Voluto dal Provost Robert Brown e dal Presidente Charles Marstiller Vest per posizionare MIT nel settore dell’apprendimento a distanza e dell’e-Learning, costruito dal professor Hal Abelson e da un nucleo fortemente coeso di docenti, il progetto è divenuto operativo nel settembre 2002. Esso consiste nel mettere a disposizione online il materiale didattico di tutti i corsi undergraduate (laurea quadriennale) e graduate (Master e Ph.D.), cioè di circa 2.250 corsi, quasi interamente di libera consultazione per chiunque, dovunque.

Con diverse partnership, più di 1.000 corsi di MIT OCW sono stati tradotti in più di dieci lingue, tra cui spagnolo, portoghese, cinese semplificato, cinese mandarino tradizionale, tailandese, persiano, francese, tedesco, vietnamita.

Dal 2002, circa 170 milioni di persone hanno visitato le pagine dei corsi di OCW.

Il motto sul sito di MIT OCW dice “Unlocking Knowledge, Empowering Minds”: (“Apri la Conoscenza, Dài Potere alla Mente, al Pensiero”) (9).

Charles Vest iniziò la cerimonia di presentazione nel 2001 asserendo che il progetto voleva mostrare la partecipazione attiva di MIT al principio che la conoscenza è un bene universale. Uno degli obiettivi principali è stato quello di proporre un nuovo modello per la disseminazione della conoscenza e della collaborazione tra studiosi in tutto il mondo, in linea con la mission di MIT di far progredire la conoscenza ed educare gli studenti in tutte quelle aree del sapere che potranno metterli in grado di servire al meglio la nazione e il mondo nel ventunesimo secolo, rispettando i valori fondamentali di eccellenza, innovazione e leadership.

Come premessa, è utile ricordare la composizione della popolazione studentesca di MIT, riportata qui di seguito:

Studenti, Anno Accademico 2014–2015

Total: 11,319

– Undergraduates: 4,512

Donne: 2,055 (46%)

Minoranze: 2,317 (51%)

– Graduate students: 6,807

Donne: 2,171 (32%)

Minoranze: 1,379 (20%)

– Studenti stranieri, 2014–2015

Undergraduates: 436 (= 9,66% del totale)

Graduate students: 2,748 (= 40,37% del totale)

– Exchange, visiting, special students: 405

E’ da notare che il 32% degli studenti undergraduate fruisce di borse di studio che coprono interamente i costi e il 56% riceve varie forme di sussidi (inclusi lavori remunerati) a seconda delle necessità individuali.

Tutti gli studenti graduate (Master e Ph.D.) hanno borse di studio o fellowships a copertura totale dei costi, oltre a una remunerazione annuale.

Se accettiamo che gli obiettivi “pubblici” del piano e del progetto sono quelli descritti qui sopra, restiamo in un’ottica puramente accademica. Se invece guardiamo il progetto MIT OCW da un punto di vista che fa riferimento alla forza economica e all’influenza sugli orientamenti della ricerca di quella università, è possibile capire che l’obiettivo globale del progetto – che non esclude e non sottovaluta l’aspetto puramente accademico – riguarda il mantenimento e il miglioramento continuo della posizione dominante di MIT nel mercato dei brevetti. Nel budget annuale di MIT, i proventi derivanti dai fondi di diversa origine per la ricerca e quelli diretti e indiretti generati dai brevetti depositati dall’università e dalle persone che vi lavorano rappresentano quasi la metà del totale (l’università impiega circa 3.500 ricercatori oltre a 1.021 professori di ruolo, 809 altri docenti; tra questi vi sono 80 Premi Nobel, 56 vincitori della Medaglia Nazionale per la Scienza, 28 vincitori della Medaglia nazionale per la Tecnologia e l’Innovazione, 43 MacArthur Fellows).

Delle revenues operative del 2014, il 49,4% (1.543,3 milioni di dollari) è stato generato dalla ricerca e dai risultati della ricerca portati sul mercato – i brevetti. Il totale dei costi nel 2014 è stato di 2.918,5 milioni di dollari, il totale delle revenues 3.124,3 milioni di dollari.

L’iniziativa MIT OCW di fatto permette a moltissimi studenti di valore in molti paesi – studenti delle medie superiori e studenti già iscritti in altre università – di seguire corsi di altissimo livello. Un certo numero di questi studenti, americani e non, cercherà di entrare a MIT come undergraduate o candidato al titolo di Master e, molto più importante, di Ph.D. Questo ha per effetto di innalzare potenzialmente ancora di più la già elevatissima qualità degli studenti di MIT. Altissima qualità degli studenti significa altissima qualità della ricerca, i cui risultati, nelle aree di grande specialità tecnica e tecnologica di MIT si traducono in maggior numero di brevetti depositati ogni anno (“patent pending”), molti dei quali diventano definitivi (“notice of allowance”, “patent issued”), dai quali l’università trae un beneficio diretto in termini di royalties. Inoltre, permette a MIT di avere un network di alumni sempre più ampio, di livello sempre più elevato qualitativamente, sempre più propenso a fare donazioni all’Alma Mater.

Tenendo conto di questi dati, l’iniziativa MIT OCW può essere chiaramente interpretata come avente per obiettivo di attirare sempre più talenti, di livello sempre più elevato: infatti c’è possibilità di miglioramento nel reclutamento di talenti tanto dalle “minoranze” americane che, soprattutto, da altri paesi che non sono ancora rappresentati in numeri consistenti e nei quali il livello d’insegnamento locale è più basso che in altri paesi. Altri dati sul piano mondiale indicano che le prime venti università del mondo – secondo varie classifiche pubblicate – attirano circa il 90% dei migliori talenti. Il miglioramento del livello qualitativo medio di MIT è ora legato in parte all’iniziativa OpenCourseWare.

È da sottolineare che OpenCourseWare è completamente diverso dai MOOC (Massive Open Online Courses), sotto tutti gli aspetti, anche se, per certi versi, ne è stato l’ispiratore.

I tre esempi descritti qui sopra servono a mostrare quanto sia utile mutare punto di vista per individuare nuovi significati per cose note e familiari: avvicinarsi a una questione, un problema da diversi punti di vista contribuirà a chiarire significati di fenomeni e attività che a prima vista ci sembrano ovvie.

Affermare che Google è una “Internet Company” o una “Silicon Valley Company” è l’espressione di un solo punto di vista, ovvio e al limite di essere inutile per capire cos’è Google e la sua recente trasformazione in Alphabet.

—————————-

In questa analisi, la prima diversità di fondo da notare è che Google è stato il risultato di una costruzione su basi costituite fin dalla sua fondazione in modo organico e fortemente integrato, in grado di ampliarsi ed espandersi nel tempo mantenendo la struttura di base, mentre le altre società che utilizzano Internet come infrastruttura debbono costruire un’entità e un modus operandi partendo da premesse societarie molto diverse e dalla mancanza di un disegno originario per qualche verso vicino a quello di Google o in grado di opporvisi in modo esplicito.

Google è nato da un’idea fortemente originale ed innovativa che ha creato un nuovo spazio sul mercato e, essendo stato inizialmente un motore di ricerca con una tipologia di database fortemente innovativa, c’è da chiedersi come mail Oracle non abbia mai intrapreso quella strada.

Le altre società, nella loro espansione e trasformazione, rischiano spesso di sfociare nella costruzione di un’entità che, quasi inevitabilmente, sarà il risultato di compromessi.

Se si considera Google semplicemente come una “Internet Company”, quella di maggior successo nel settore dei motori di ricerca e della raccolta pubblicitaria online, non è possibile arrivare a decifrare gli ostacoli che i competitor si trovano di fronte, perché Google è vista solo da quel punto di vista, e, come abbiamo notato sopra, limitativo e soprattutto fuorviante: non è possibile attaccare e competere con speranze di riuscita se non si è capito cos’è e com’è fatto l’oppositore, quali sono i suoi reali punti di maggior forza e quali le eventuali debolezze.

Google è stato fin dalle origini un’idea di società assai complessa, che si esprime sul mercato, per la parte più visibile, mediante i propri motori di ricerca, diversi servizi percepiti come assai utili e ad alto valore aggiunto da parte degli utilizzatori, e la raccolta pubblicitaria: “l’idea Google” viene prima delle modalità operative e coinvolge l’insieme delle caratteristiche della società; risponde a un disegno organico che utilizza certe tecnologie e forme organizzative per essere su certi mercati e dominarli.

In altri termini i fondatori, Larry Page e Sergey Brin, non hanno inventato il motore di ricerca e creato Google per imporvi sopra e successivamente il modello economico necessario per reggere l’iniziativa. Il tutto è stato oggetto di un design societario predeterminato. Hanno costruito un modello economico, organizzativo, operativo del quale il motore di ricerca e tutte le sofisticazioni che lo sorreggono è il modus operandi, ed è questa caratteristica che permette al modello globale di funzionare.

Oggi, la trasformazione in Alphabet non fa che confermare questa ipotesi e rendere esplicito ciò che era implicito fin dalla creazione di Google.

Per questa ragione gli altri elementi, le altre iniziative e attività, risultato tanto di sviluppo interno che di acquisizioni (per es. YouTube, il software Android, ecc.), sono stati integrati con relativa facilità e in modo indolore nel modello centrale, e non sono state aggiunte imponendo revisioni di fondo e distorsioni al modello centrale.

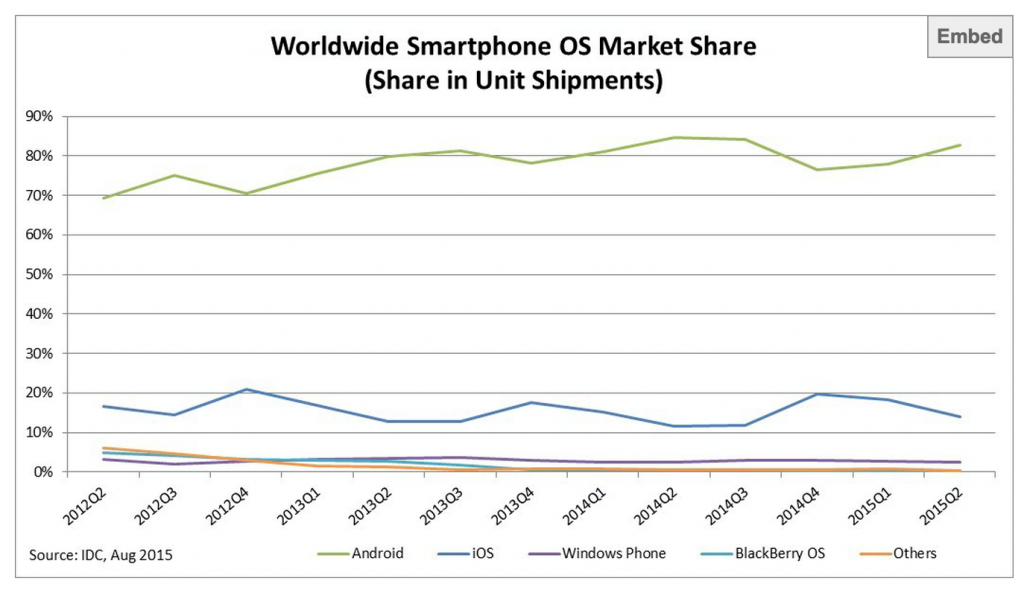

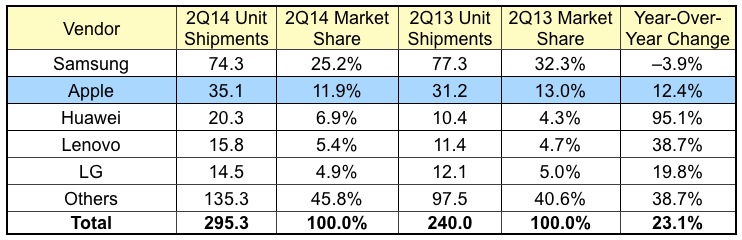

A proposito della scelta di Android, si può notare che il sistema operativo sul quale puntare non poteva che essere open source: era l’unico modo di contrare efficacemente Apple e tutti gli altri sistemi operativi mobile, che avevano in comune la chiusura – quasi tutti i maggiori fabbricanti di smartphones hanno adottato questo sistema operativo, anche se sappiamo che vi sono falle di sicurezza notevoli – ma si è creato attorno ad Android un vastissimo mercato di apps, fortemente concorrenziale con quello di Apple.

La scelta è confermata da queste due tavole (fonte: IDC, agosto 2015):

Anche le decisioni di ridurre, vedi eliminare iniziative (per es. Google Glass) sono state assai meno indolori di quanto lo sarebbero stato in società strutturate in modo tradizionale e con core business molto ristretto.

Google Glass potrebbe essere visto anche come un predecessore di sistemi visivi per non vedenti o ipovedenti, che è una delle idee in fase di sviluppo già avanzato.

Più recentemente, alla fine del 2008 e poi nei primi mesi del 2009, con il lancio del browser Chrome e del sistema operativo Google Chrome per i netbooks, che è open source, come Android per i cellulari, la società invade territori nei quali Microsoft ha dominato quasi del tutto o almeno in gran parte da molti anni. Inoltre questi software presentano numerose importanti caratteristiche innovative, ampliando le possibilità di lavoro per gli utilizzatori e al tempo stesso aumentando la facilità di utilizzo (10).

——————–

Il framework di riferimento alternativo più interessante per capire cos’è Google è probabilmente quello di considerare Google come se fosse una BANCA.

Se adottiamo questo punto di vista, cioè che questo disegno organico rappresenti una forma completamente nuova di BANCA, allora se GOOGLE/ALPHABET È UNA BANCA – certo di tipo radicalmente diverso e ben lontano da qualsiasi banca di tipo tradizionale ai tempi odierni – è possibile cominciare a capire dove risiedono la vera forza di Google e le vere difficoltà per il competitor.

Google è una banca se la consideriamo come una società organizzata attorno ad un sistema complesso, peculiare di circolarità interna/esterna di flussi e di processi economici, monetari, finanziari, di operations e di workflow, che muove grandi masse di denaro. L’enorme forza di Google sta nell’aver creato un sistema totalmente nuovo di circolarità dell’insieme dei flussi e dei processi, costruendo un sistema che utilizza contemporaneamente metodologie deterministiche e probabilistiche, che trovano la loro sintesi nella circolarità delle attività svolte tanto sul sito che nelle proprie infrastrutture.

In questo senso, Alphabet è la necessaria razionalizzazione del sistema, divenuto troppo legato alla sola società Google, mentre molte delle diverse componenti hanno ormai raggiunto maturità propria e necessità di tipologie di gestione diversificate, ottimizzate per ciascuna di esse.

Come banca, i clienti sono gli utilizzatori che accedono ai siti controllati da Google, sui quali possono svolgere diverse attività, che rappresentano una parte degli assets. Gli investitori pubblicitari rappresentano un altro tipo di assets.

Ma gli assets, in questo caso, sono in parte tangibili e in parte intangibili, vedi psicologici, da parte dei fruitori dei servizi offerti, e sono percepiti in termini di rewards alle attività e alle attese (nel senso di “expectations” della social psychology americana): trovare quel che si cerca, un’aspirazione vecchia come il mondo – cioè Google risponde positivamente alle attese.

La banca Alphabet mette in rapporto le parti e gestisce l’insieme degli assets, generando profitti in base a formule di revenue sharing o di direct charge. Profitti addizionali vengono generati mediante investimenti di vario tipo, inclusi investimenti in attività esterne di tipo tradizionale.

Un altro elemento centrale sta nell’aver integrato nel modello originale il pieno utilizzo di una caratteristica fondamentale di Internet: la velocità dei flussi informativi. Questo pone il motore Google e la banca Alphabet su un piano completamente diverso nei confronti di istituzioni e industrie che muovono denaro in modi più tradizionali, anche se molte di queste cercano di adattarsi alle opportunità che offre la rete – ma di nuovo si tratta di adattamenti, non di modalità originaria, costitutiva.

Un terzo elemento è dato dall’organizzazione dell’equivalente degli “sportelli” delle banche e istituzioni tradizionali: nel caso di Google, possiamo considerare che gli sportelli sono rappresentati dai sistemi di accesso di tutti coloro che accedono ai siti, che sono disponibili 24/24 e 7/7. Ma questi sportelli rappresentano per Google un costo quasi pari a zero. E’ il fruitore dei servizi di Google che sostiene tutti i costi diretti: computer e/o tablet e/o cellulare per l’accesso, software vari dal sistema operativo agli applicativi, hardware ancillari, connessione a Internet, consumi di energia, affitto o ammortamento del locale utilizzato per l’accesso, ecc. I costi che sono sostenuti da Google sono da una parte ripartiti sull’altissimo numero di connessioni e tendenti a zero per sportello, dall’altra sono coperti dagli introiti costruiti nel modello di business originario.

E gli sportelli eventualmente forniranno accessi diretti (e forse contemporaneamente in diverse finestre) alle altre componenti di Alphabet.

Accanto a questa modalità, occorre ricordare che Alphabet sta creando numerosi networks per connessioni ad altissima velocità con il progetto “Fiber Cities”: Google to Announce Fiber Expansion In Four Metro Areas – Google to Offer Fiber in Atlanta, Charlotte, Raleigh-Durham, N.C., Nashville – By Alistair Barr, January 26, 2015

Il piano prevede il cablaggio di numerose altre città, non solo negli Stati Uniti, nei prossimi tre anni, ma è prevedibile un’ulteriore espansione negli anni successivi.

Altro progetto di grande rilevanza per gli “sportelli” è la sperimentazione in corso in Nuova Zelanda avente lo scopo di fornire connettività Internet mediante un sistema di palloni aerostatici – il “Project Loon”, iniziato nel 2013.

Fiber Cities e Project Loon sono chiaramente un’estensione dell’infrastruttura degli sportelli: ne aumentano il numero e forniranno accesso ad altissima velocità in alcune aeree e a moltissime persone attualmente senza accesso in altre; ma sono anche infrastrutture che potrebbero un giorno diventare indipendenti dalla rete attuale.

Inoltre, i due progetti si collegano in modo esplicito agli sviluppi di Internet of Things:

Alphabet in alcuni suoi componenti non si limita a creare le connessioni, ma concepisce, crea, fabbrica e fa fabbricare gli oggetti stessi, e ne detiene i brevetti: la self-driving cars, i palloni aerostatici per la connettività nelle aree difficili o impossibili da servire con fibra, strumentazione e innovazione medica e chirurgica, computers, tablets, ecc.

Ulteriori elementi di grande importanza che differenziano la banca Alphabet dalle altre società operanti negli stessi apparenti settori di riferimento sono costituiti dalle modalità organizzative, dall’organizzazione e gestione del personale (come scritto sopra) e dalla continua capacità di attrarre talenti nuovi, e dalle peculiari attività di asset management.

Per quanto concerne questo elemento – asset management -, si può notare che potrebbe sembrare essere gestito sia come nell’ambito bancario tradizionale che come in quello di altre società industriali o anche Internet companies.

Ma le cose stanno molto diversamente: gli assets di Google sono molto diversificati, tanto nel tempo che nello spazio, e già questo aspetto è particolare, anche se non unico e non nuovo; sono in gran parte immessi dagli stessi utilizzatori (nuove pagine e altri elementi consultati che entrano automaticamente nel database, video e foto su YouTube o Google Earth o Google Maps, commenti o acquisto in seguito a visione di messaggio pubblicitario, ecc.). Altri assets provengono dal modello pubblicitario.

Anche nelle banche tradizionali, da quelle senesi e fiorentine del Medio Evo ai Fugger tedeschi, gli assets provengono dai clienti (i risparmiatori), cui si aggiungono i proventi derivanti dalla gestione degli assets da parte della banca (prestiti, investimenti, ecc.). Pure le società operanti su Internet presentano in parte queste caratteristiche operative.

Ma in questo ambito specifico Alphabet si differenzia in modo molto netto perché opera sugli assets in modo assai diverso, grazie alla strutturazione dell’insieme delle operations e dei flussi, che sono stratificati su inputs e outputs multipli, ognuno dei quali genera revenues e profitti con costi di gestione fortemente decrescenti nel tempo, con cicli di utilizzo delle informazioni di durate fortemente variabili. Inoltre, gli assets attribuibili a un sito sono messi in relazione con quelli di altri siti, generando moltiplicatori economici di notevole portata.

Per quanto concerne gli assets, limitatamente a Google e agli servizi assimilabili, è utilizzato anche l’aspetto psicologico del reward (sanzione positiva) che offre agli utilizzatori, cioè per Google asset management non è solo a proprio vantaggio, come per la quasi totalità delle altre società, ma è anche a vantaggio del fruitore dei servizi, che ne può constatare il valore aggiunto anche per sé: la ricerca di un’informazione che viene esaudita, benefici che derivano dall’utilizzo di quanto offre uno o l’altro componente di Alphabet.

Finalmente la banca Alphabet si regge su pochi elementi ben definiti, perfettamente integrati e coesi, con ampio margine di espansione.

Entra poi in gioco il fattore tempo, che è a favore di Alphabet.

Se si pensa a Microsoft, la società ha una lunga storia di un numero poco elevato d’innovazioni di successo sviluppate internamente. Le attività di Microsoft si reggono da anni sulla posizione dominante sul mercato in un settore specifico, e quindi sulla difesa a oltranza di questa posizione, e sull’acquisizione sistematica di società già esistenti che permettono di ampliare l’offerta di prodotti e servizi. D’altra parte, Microsoft è spesso arrivata in ritardo rispetto ad attività su Internet, a iniziative di Apple o di altre società più innovatrici e proattive. Un’attenta analisi mostra come Microsoft abbia acquisito società e sviluppato attività tanto vicine che lontane dal suo core business senza mai riuscire a creare una ambito societario realmente coeso. Il cambiamento di management con l’uscita di Steve Ballmer potrebbe portare cambiamenti, almeno parziali, ma la società resta tuttora ancorata a una struttura e un’organizzazione assai tradizionali.

Google, pur con forte ritardo rispetto all’iPhone di Apple, è già sul mercato della mobilità dal 2008 con un’offerta assai variegata e la proposta di un sistema operativo open source che è ormai ampiamente maggioritario sul mercato. Inoltre, come per altre innovazioni e acquisizioni, le attività nel settore della telefonia mobile si integrano perfettamente e senza scosse nella banca Alphabet e nel suo modello di business globale.

Da parte sua Alphabet, con i siti che si basano in modo diretto sui propri database e sistemi di asset management, YouTube, Google Maps, ecc., oltre a tutte le altre attività nel campo editoriale che ha sviluppato e sta ampliando, opera all’interno di una logica di convergenze multiple e stratificate, con la possibilità d’integrare con relativa facilità altre modalità della comunicazione digitale (per es. affissione digitale, cinema e video digitale, navigatori satellitari, consolle di videogiochi), ottenendo come risultato un insieme di modalità di accesso che presentano globalmente caratteristiche di prossimità nei confronti del fruitore: prossimità fisica (i devices o strumenti o apparecchiature e sistemi di accesso), prossimità ambientale (postazioni fisse e in mobilità), varietà di strumenti di prossimità, prossimità psicologica (le informazioni arrivano al momento in cui sono richieste nel luogo in cui vengono richieste, rispondono così alle attese del fruitore valorizzandone l’esperienza).

Tutto questo contribuisce a creare, e soprattutto mantenere e incrementare fiducia in modo molto tangibile nei confronti degli utilizzatori.

Alphabet è dunque rappresentabile come un completo eco-sistema di business molto innovativo, multi-direzionale, in sviluppo orizzontale e verticale al tempo stesso, con orizzontalità e verticalità anche all’interno di singoli elementi.

——————————-

Se Alphabet viene considerato come banca, anche se molto particolare, il suo posizionamento e la sua influenza sul mercato diventano più chiari e più comprensibili nella loro reale portata.

Un precedente, soltanto sotto un profilo di riferimento storico, si può trovare nello sviluppo delle grandi banche senesi nel XIII secolo, soprattutto con la Gran Tavola di Orlando Bonsignori (fondata alla metà del secolo, ma in declino dal 1273), poi di quelle fiorentine del XIII-XIV secolo dei Bardi, Peruzzi e Acciaiuoli (fondate attorno al 1250), che, grazie anche alla posizione strategica della città, posta sulla via che univa il nord e il sud al tempo delle Crociate in seguito all’abbandono della via costiera, distribuirono gli investimenti in multiformi attività in ampie aree dell’Europa occidentale e parte del Mediterraneo, fino però a perdere il controllo dei mercati e ad essere quasi distrutte nel 1342-1345.

Queste banche anticiparono di decenni tecniche mercantili e bancarie che divennero punti di riferimento per il mondo degli affari di quel periodo, letteralmente creando mercati prima inesistenti e collegando attività assai diversificate attraverso molte aree, inventando al tempo stesso nuove modalità remunerative.

Un secondo precedente, di nuovo soltanto sotto un profilo di riferimenti storico, fu la famiglia dei Fugger, la più importante famiglia tedesca di imprenditori tra il Tardo Medioevo e l’inizio dell’Età Moderna, che accumularono la loro ricchezza prima con la produzione tessile e il commercio, poi principalmente con gli affari finanziari e l’impresa mineraria e siderurgica. Nel 1519 finanziò l’elezione di Carlo V a Imperatore, ma agì anche da ricettatore di tutti i beni confiscati dagli occupanti in occasione del sacco di Roma del 1527. Le attività arrivarono a un termine nel 1657 senza che vi fosse stata insolvenza.

Alphabet muove masse di denaro elevatissime, pur senza raggiungere le dimensioni delle maggiori banche mondiali del XXI secolo, ma le muove globalmente in un modo molto diverso, con altri scopi, soprattutto rispetto a società apparentemente vicine, fattori che costituiscono in se stessi una profonda innovazione.

Un altro aspetto fondamentale è che Alphabet è in grado d’integrare all’interno del suo modello di base anche gli altri settori della comunicazione digitale – quali affissione digitale, navigatori satellitari, consolle portatili di videogiochi, cinema digitale, product placement, location placement (che in gran parte è già attivo) – e di ampliare le aree interattive e di community. Inoltre Google dovrebbe essere in grado di allargare il proprio raggio d’azione in termini sia di offerta di prodotti e servizi che di raccolta pubblicitaria, mentre, nello stesso lasso di tempo, il nuovo principale concorrente sarà occupato a organizzarsi e decidere come posizionarsi sul mercato.

Riprendendo il framework “banca”, appare chiaramente che Microsoft e Yahoo, ma anche quasi tutte le altre società del settore, con la possibile eccezione di Facebook, hanno come unico framework di riferimento quelle che sono generalmente ritenute essere attività di una società di software e di una Internet Company, e difficilmente usciranno da quel modello restrittivo e limitante. Anche per questo motivo non possono essere prese in considerazione nel framework “banca”.

Se il termine “banca” non dovesse essere applicabile in modo proprio, forse è possibile evocare altri termini, per es. la metafora del parco giochi – per es. Disneyland – o di un museo multiforme come l’Exploratorium di San Francisco: si aggiungono attrazioni, si rinnovano, ma la base è coesa, solida, identificabile in qualsiasi momento, dovunque, è un punto di riferimento ben chiaro per gli spettatori/utilizzatori. Ma non sembrano metafore calzanti; in esse manca il senso implicito del grande potere economico.

—————–

Considerazioni conclusive

Se pensiamo a Alphabet negli ambiti delle società dell’informazione e della società della conoscenza, e anche in quelli ipotetici della società del comportamento e della società della cultura, nel differenziarlo in modo radicale dalle altre società che utilizzano Internet come piattaforma per le loro attività, e senza la quale non esisterebbero, si potrebbe fare riferimento alla differenza tra brain e mind, tra cervello e mente.

Infine, se si ricordano alcuni eventi successivi alle rivelazioni del giugno 2013 da parte di Edward Snowden, Alphabet potrebbe anche essere una forma di difesa preventiva in caso di un vero e proprio attacco di tipo politico – per es. la NSA che blocca Google perché il motore di ricerca è troppo potente e potrebbe esser accusato di contribuire in maniera determinante a svelare segreti o perché Google non vuole cooperare in nessun modo alla condivisione del tracking delle ricerche.

Eventualmente Google potrebbe essere bloccato, mentre le altre unità di Alphabet, anche quelle che sono strettamente collegate e legate al motore di ricerca, potrebbero continuare a generare revenues e profitti, cioè evitare la trappola nella quale si trovarono i banchieri fiorentini di fronte a Venezia tra il 1342 e il 1345, che, con lo spostamento improvviso e molto rapido di masse enormi d’argento dall’Europa al Medio Oriente, con motivazioni tanto politiche che economiche, che drenarono le casse delle banche, determinò la loro repentina decadenza. Le banche fiorentine erano completamente centralizzate, con un sistema di filiali che, in caso di fallimento locale, ingranavano un domino di fallimenti.

La diversificazione oculata degli investimenti strategici e l’assetto societario sono chiavi di lettura molto importanti nella transizione da Google a Alphabet, e certamente il blocco in Cina è presente nei pensieri di Brin e Page.

A più a breve termine, l’aver reso indipendenti sotto la holding Alphabet le principali componenti di quello che era il monoblocco formale Google può esser visto come difesa preventiva (preemptive action) nei confronti di possibili azioni intentate dall’UE e da altri paesi a proposito delle tasse o di posizione dominante o di questioni relative alla privacy o dagli editori. Google, come società indipendente, si troverebbe ad essere la sola sotto attacco e eventuali sofferenze di tipo economico o operativo sarebbero limitate a quella singola società, senza ripercussioni sulle altre componenti di Alphabet.

———————————————

“Google Spelling it out. The internet giant’s new corporate structure will provide more clarity for investors”. The Economist, Aug 15th 2015 | From the print edition

————————–

(1) – Pour contrer Google, Yahoo! et Microsoft signent un partenariat pour dix ans.

. Xavier Ternisien (avec AFP, Reuters), Le Monde, 30.07.09, 14h27

. http://www.lemonde.fr/technologies/article/2009/07/30/pour-contrer-google-yahoo-et-microsoftsignent-

un-partenariat-pour-dix-ans_1224185_651865.html#ens_id=1223701

(2) – Microsoft and Yahoo Are Linked Up. Now What?

. Steve Lohr, The New York Times, July 29, 2009

. http://www.nytimes.com/2009/07/30/technology/companies/30soft.html?_r=2&ref=business

Carol Bartz of Yahoo and Steven A. Ballmer of Microsoft signed a global search agreement.

(3) – Microsoft beefs up in battle with Google over search engine market.

The software giant’s blockbuster pact with Yahoo would give it almost a third of the market. But the proposed alliance faces antitrust hurdles.

. David Sarno, reporting from Los Angeles and Jim Puzzanghera, Los Angeles Times, July 30, 2009

. http://www.latimes.com/news/la-fi-microsoft-yahoo30-2009jul30,0,6757163.story

A Yahoo sign in New York’s Times Square is topped by a news crawl announcing its search engine partnership with Microsoft.

(4) – Microsoft and Yahoo on defensive

. Richard Waters in Redmond and Joseph Menn in Las Vegas, Financial Times, July 30 2009 20:21

http://www.ft.com/cms/s/0/c054c4ca-7d35-11de-b8ee-00144feabdc0.html?nclick_check=1

(5) – Microsoft and Yahoo seal web deal.

Yahoo and Microsoft have announced a long-rumoured internet search deal that will help the two companies take on chief rival Google.

. Ashley Highfield di Microsoft, intervista video

. Tim Weber, Business editor, BBC News, Wednesday, 29 July 2009 23:21 UK

. http://news.bbc.co.uk/2/hi/business/8174763.stm

(6) – Microsoft Deal Brings Yahoo Bing, But No Zing

. Alexei Oreskovic, Email Author, reporting by Alexei Oreskovic, Bill Rigby and Tiffany Wu;

editing by Derek Caney, Wired, July 29, 2009, 10:16 am, Categories: Advertising, Search

. http://www.wired.com/epicenter/2009/07/microsoft-yahoo-2/

13

(7) – Analysis: Microsoft-Yahoo search deal

. Tim Weber, Business editor, BBC News website, Wednesday, 29 July 2009 16:32 UK

. http://news.bbc.co.uk/2/hi/business/8174838.stm

(8) – MIT OpenCourseWare, Wikipedia

http://en.wikipedia.org/wiki/MIT_OpenCourseWare

(9) – MIT OpenCourseWare, sito MIT

http://ocw.mit.edu/OcwWeb/web/home/home/index.htm

(10) – Google Chrome Operating System – Tuesday, July 07, 2009

. http://googlesystem.blogspot.com/2009/07/google-chrome-operating-system.html

MIT Technology Review – Business Report – July/August 2014

THE INTERNET OF THINGS

Billions of computers that can sense and communicate from anywhere are coming online. What will it mean for business?