Da anni sentiamo parlare di convergenza tra gli operatori di telecomunicazioni e le banche commerciali. Ma ci sono segnali di crescente concorrenza da parte delle telecom nei servizi finanziari, ed un ruolo potrebbe essere giocato dalle nuove non-bank banks della finanza tecnologica.

La rubrica Fintech, in collaborazione con l’Avv. Giulia Aranguena di ADLP Studio Legale e la redazione del blog Iuslab, approfondisce i temi dell’innovazione tecnologica in ambito bancario e finanziario e le nuove tendenze di mercato in questo settore. Per consultare gli articoli precedenti clicca qui.

Sono passati poco più di vent’anni da quando Wells Fargo ha cominciato ad offrire i propri servizi attraverso il web, Stanford Federal Credit Union ha inventato l’internet banking e le banche italiane hanno consentito ai clienti l’accesso ai loro conti correnti attraverso l’indimenticato Videotel della SIP con scatto di 150 Lire ogni tre minuti di collegamento.

E da allora, grazie alla convergenza, abbiamo assistito alla progressiva trasformazione dei nostri telefonini in veri e propri portafogli.

Ciò non ha soltanto “virtualizzato” le nostre Sim telefoniche fino a renderle simili alle carte di credito, ma ha fatto emergere il c.d. mobile banking come applicazione indispensabile del commercio elettronico e fonte di reddito aggiuntivo sia per banche sia per i fornitori di servizi di telecomunicazione.

Le banche, quindi, si sono trovate a fronteggiare l’era digitale con un’ampia varietà di opzioni che vanno dal semplice adattamento al nuovo canale fino al cambiamento radicale dei loro business model. Mentre, parallelamente, le aziende di telecomunicazioni hanno cominciato a uniformare le proprie relazioni con i clienti alle esigenze della convergenza diventando sempre più “client oriented”.

Ma, come gli addetti ai lavori non mancano di osservare, sebbene sia in atto l’integrazione nel portfolio delle aziende telecom di taluni servizi tipicamente finanziari, soprattutto nel campo dei pagamenti elettronici, l’azione della convergenza sembra essersi rallentata. E non sono mancati studi che hanno evidenziato come,[1] nonostante i benefici del mobile banking, la sua accettazione nel mercato sia inferiore alle aspettative a causa della scarsa fiducia da parte dei consumatori e fattori di resistenza verso offerte “istituzionali”.

In relazione a tale complesso problema, recentemente, un’analisi compiuta dalla società di consulenza, Arthur D Little (“Convegence of banking and telecoms. Wil digitalization encourage cooperation?”) – prendendo atto di una convergenza meno dinamica del previsto tra le banche e gli operatori telefonici -, si è chiesta quali scenari potrebbero aprirsi se le telecom, una volta divenute completamente client oriented (qualora ci riescano davvero), non si dovessero più accontentare di fare i “veicoli” di connettività delle banche commerciali e scegliessero, invece di allargare le loro ambizioni per portare al mercato una gamma completa di servizi aggiuntivi in campo finanziario.

Sicché, ci è venuto spontaneo pensare all’esempio di M-Pesa: la moneta digitale di un sistema di micro-finanza basato sul credito telefonico e sulla trasferibilità via SMS nato in Kenya nel 2007, che ha trasformato il cellulare in un conto bancario per trasferire denaro, pagare bollette e fare acquisti e che raccoglie oggi più di 13 milioni di utenti. E ci è venuto altrettanto spontaneo pensare se dalla convergenza tra le banche commerciali e telecoms non possano profittare le nuove aziende del settore fintech, cioè le nuove entità non bancarie che hanno cominciato a disintermediare il modello di banca universale offrendo servizi finanziari a basso costo.

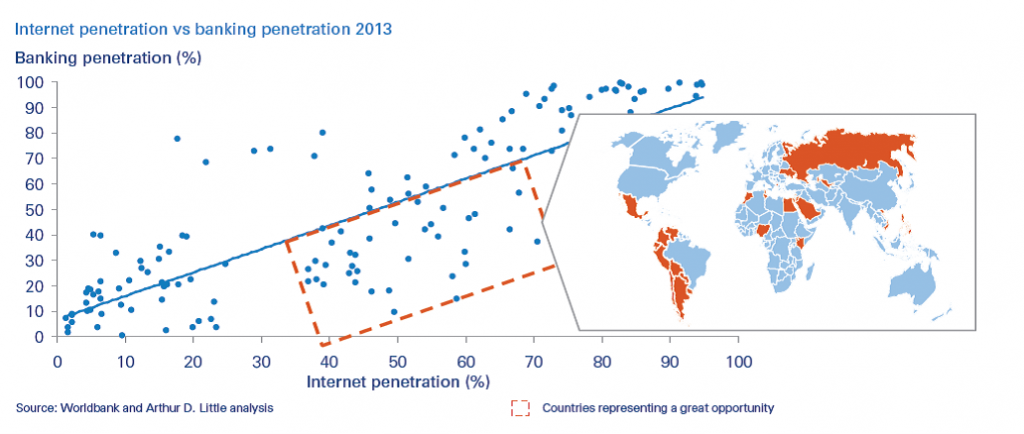

In parte, come messo in luce dall’analisi dell’Arthur D Little, la poca vivacità della convergenza tra il banking e le aziende telefoniche è da attribuirsi alle alte barriere all’ingresso del settore bancario; si pensi al sistema di garanzia dei depositi, alla compliance, alla regolazione, o, anche più semplicemente, alla presenza capillare degli sportelli bancari sul territorio.

Ma è un fatto che queste barriere si stiano abbassando anche grazie alla pressione competitiva dei nuovi entranti fintech.

Ad esempio, manca una chiara regolamentazione dei piccoli depositi e vi è molta più facilità di prima nell’utilizzo dei servizi a valore aggiunto a supporto dello sviluppo di portafogli mobili, che consente agli operatori di telecomunicazioni di offrire una soluzione di deposito più conveniente di quella delle banche commerciali.

Inoltre, pagamenti tradizionali sono minacciati dalle soluzioni P2P delle monete crittografiche e dalla miriade di alternative di pagamento mobile. Le filiali delle banche stanno diminuendo di importanza grazie all’adozione di canali digitali che ha fatto guadagnare rilevanza al bancomat, ai computer ed ai cellulari nell’interazione coi i clienti. E i consumatori sono sempre più desiderosi di rompere lo status quo delle banche come il principale fornitore di servizi finanziari.[2]

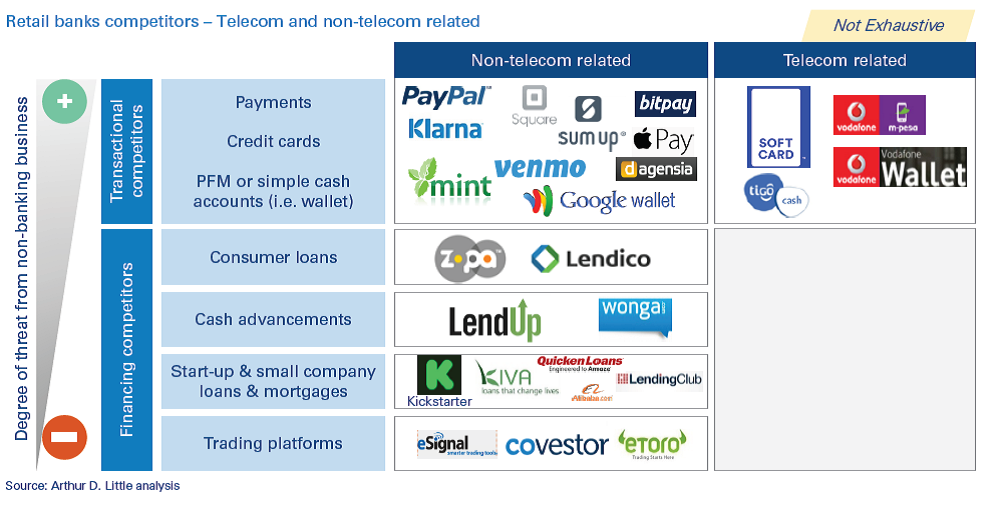

In questo contesto, le società di telecomunicazioni possono contendere la possibilità di offrire prodotti finanziari ai propri clienti, tenuto conto che:

- hanno una più forte concentrazione di clienti;

- hanno maggiore appeal grazie alle loro migliori competenze di marketing e capacità di comunicazione;

- nelle economie emergenti, come dimostrato proprio dall’esempio di M-Pesa, c’è più penetrazione di internet e telefonia mobile che penetrazione bancaria;

4) non soffrono del calo di reputazione e della cattiva immagine che le banche si sono conquistate con la crisi del 2008-2009 e che attira i clienti verso soluzioni di “banking senza banche“.

Come risultato, la convergenza tra banche e telcos può diventare sempre più dinamica e le aziende di telecomunicazioni – entrate nell’arena dei servizi finanziari per i pagamenti elettronici o per i portafogli digitali grazie alla loro capacità transazionale – potrebbero davvero ambire ad un’offerta che copra anche il finanziamento o il risparmio dei loro clienti.

Tuttavia, sempre più clienti soprattutto nativi-digitali sono sempre più attirati da applicazioni e servizi offerti dalle “banche non banche” del settore fintech che minacciano molte delle tradizionali linee bancarie di attività.

E queste ultime, sia nel caso di convergenza poco dinamica sia nel caso di competizione accesa tra telcos e banche non potranno che giovarne, in un modo o in un altro.

Infatti, al di là delle possibilità di una cooperazione tra banking e telecoms, soprattutto nei paesi a scarsa penetrazione bancaria, indicata dall’analisi di Arthur D Little come occasione di “co-opetition”, per commercializzare congiuntamente dei servizi o strutturare modelli di business congiunti, rimane il fatto che le nuove realtà fintech sono il terzo nuovo “intruso” nel mercato, cioè quell’elemento nuovo in grado di trarre profitto da quella che ha già tutta l’apparenza di una riorganizzazione dell’attività bancaria tradizionale e dei servizi finanziari retail.

Note:

[1] Cfr: Oh, Sang Jo e Lee, Heejin, in “How Technology Shapes the Actor-Network of Convergence Services: A Case of Mobile Banking” (2005). ICIS 2005 Proceedings. Paper 40 in http://aisel.aisnet.org/icis2005/40.

[2] Cfr il rapporto, “The Digital Disruption in Banking” di Accenture, dell’agosto del 2014.