Truenumbers è l’appuntamento quotidiano con la rubrica curata dal portale www.truenumbers.it, il più importante sito editoriale di Data Journalism in Italia, fondato da Marco Cobianchi. Una rubrica utile per saperne di più, per approfondire, per soddisfare ogni curiosità, ma sempre con la precisione che solo i numeri sanno dare. Per leggere tutti gli articoli della rubrica Truenumbers su Key4biz clicca qui.

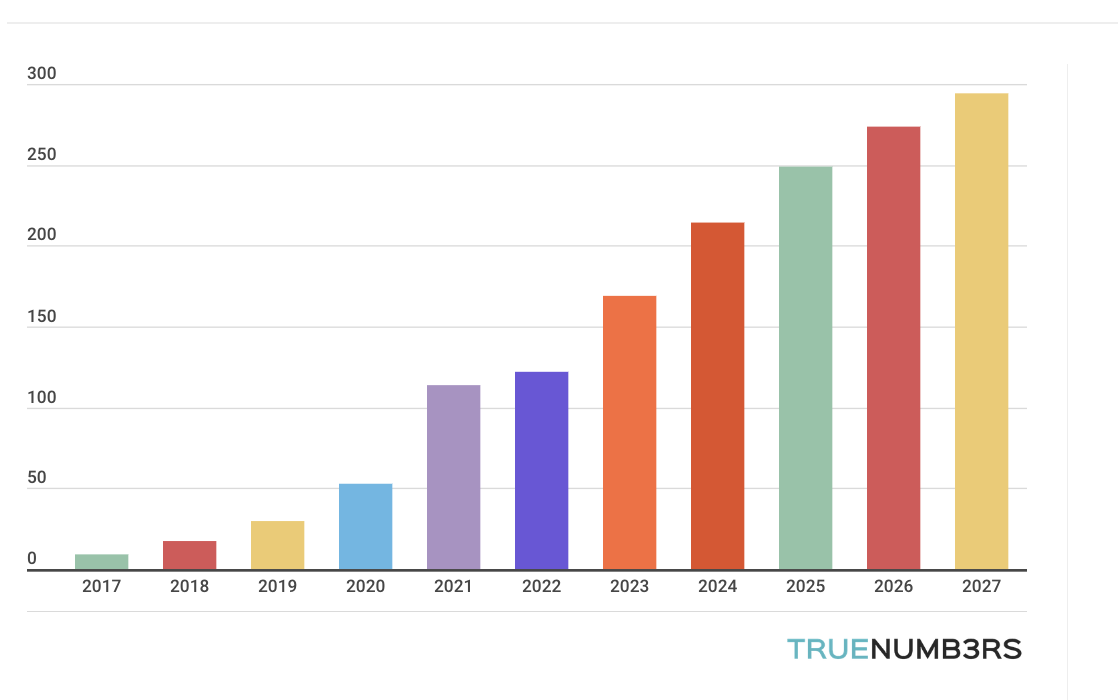

Quanto tempo passerà prima della scomparsa definitiva delle banche tradizionali? E’ una domanda legittima guardando il grafico qui sopra. Mostra i ricavi del fintech nel mondo tra il 2017 e il 2027 (previsioni). Quello che si vede è una crescita impetuosa e inarrestabile: nel 2017 i ricavi erano appena di 9,06 miliardi di dollari esplosi a 121,17 nel 2022 che diventeranno tra qualche anno 294,5. In sostanza tra il 2023 e il 2027 la crescita sarà pari a 125,18 miliardi di dollari. Ma cos’è il fintech, esattamente?

Il fintech cos’è e perché ci sta cambiando la vita

Prima di vedere perché il fintech intacca il business tradizionale delle banche commerciali, bisogna capire il fintech cos’è. Con questo termine, che è un’abbreviazione di “financial technology” si intende l’applicazione di tecnologie innovative nel settore dei servizi finanziari come, per esempio, pagamenti, prestiti, investimenti, gestione patrimoniale e assicurazioni. La differenza rispetto alle banche tradizionali è che le società fintech usano strumenti estremamente innovativi che spesso le banche come le conosciamo noi oggi utilizzano solo in modo molto limitato. Perché? Perché se le introducessero massicciamente dovrebbero cambiare completamente il loro modello di business per esempio (come per altro sta succedendo da anni se non decenni) riducendo drasticamente il proprio personale a partire da quello allo sportello. Nel mondo fintech non esiste personale allo sportello.

Le tecnologie utilizzate dalle società fintech sono, per citare le più importanti, l’intelligenza artificiale, il machine learning, la blockchain, l’analisi dei dati e l’automazione. Tutte tecnologie che consentono, appunto, di abbattere drasticamente i costi e accelerare le transazioni.

Quali sono i servizi delle società fintech

Uno dei servizi più rivoluzionari che il fintech ha reso disponibile sono le cosiddette transazioni P2P, cioè peer-to-peer ovvero, in italiano, “da pari a pari”. Consiste nella possibilità di effettuare trasferimenti di denaro da una persona all’altra senza dover passare da un intermediario centrale. Se si pensa che prima del fintech per fare questo tipo di trasferimento era necessario recarsi in banca, si può capire come l’ingresso del fintech nella vita quotidiana delle persona sia estremamente disruptive per il business delle banche tradizionali. Ecco cos’è il fintech: una rivoluzione che mette a dura prova i margini degli istituti tradizionali.

Cos’è il fintech per il mondo assicurativo

Ma anche le assicurazioni così come le conosciamo oggi sono costrette a cambiare, e di molto. I servizi fintech permettono di velocizzare enormemente la sottoscrizione di una polizza e, soprattutto, di ridurre la quantità di documenti necessari per stipularne una. Significa, anche in questo caso, che il personale addetto al disbrigo delle pratiche amministrative andrà riducendosi sempre di più. Abbiamo detto del P2P: un sistema che permette il trasferimento di denaro da una persona all’altra senza un intermediario centrale il cui ruolo, al massimo, è quello di mettere a disposizione una piattaforma. Ma il P2P non serve solo per questo. Serve, ad esempio, anche per lending, cioè i prestiti. Con le soluzioni fintech sono nate forme di finanziamento collaborativo in cui le piattaforme online mettono in contatto direttamente i prestatori con i mutuatari, senza la necessità di un’istituzione finanziaria tradizionale come una banca.

Nel sistema P2P lending, gli individui che desiderano ottenere un prestito possono presentare la propria richiesta su una piattaforma online, specificando l’importo richiesto e le condizioni del prestito. I prestatori, a loro volta, possono valutare le richieste e scegliere di finanziare i prestiti che ritengono interessanti. In questo modo, il denaro viene prestato direttamente da individuo a individuo, senza l’intermediazione di una banca.

Il fintech contro le banche tradizionali

I vantaggi delle soluzioni fintech sono assolutamente lampanti. Oltre ad un più ampio spettro di servizi finanziari permettono, infatti, anche di abbassare drammaticamente i costi a carico dell’utente (pensiamo solo alle commissioni) dato che non hanno nessun bisogno (se non per ragioni di marketing, ma certo non operative) di avere filiali fisiche come le normali banche commerciali. Un secondo vantaggio è quello di una più precisa profilazione del cliente attraverso il massiccio uso dell’intelligenza artificiale. E questo consente non solo di valutare più precisamente il rischio ma anche di offrire ad ogni singolo utente i servizi finanziari dei quali ha esattamente bisogno. Pensiamo, per esempio, ai servizi di investimento: i robo-advisor sono ormai una realtà consolidata, ma fino a qualche anno fa la decisione su cosa, quanto e per quanto tempo investire i risparmi di un cliente era demandato quasi esclusivamente alle decisioni di un gestore. Oggi lo fa il computer.

Quali sono le più importanti società fintech del mondo

La più grande società fintech del mondo è cinese. Si chiama Ant Group ed è conosciuta principalmente per la sua piattaforma di pagamento digitale Alipay ma offre anche servizi finanziari come prestiti, assicurazioni, gestione patrimoniale. La più grande fintech occidentale è, invece, PayPal. Fondata nel dicembre 1998 con il nome di Confinity, PayPal è una società americana che sviluppava software di sicurezza per dispositivi mobili. Nel marzo 2000 Confinity si è fusa con X.com, un’azienda fondata da Elon Musk che aveva l’obiettivo di creare una banca online. Dopo la fusione, il servizio di pagamento online di Confinity divenne il focus principale dell’azienda e fu ribattezzato PayPal che è stato comprato nel 2022 da eBay.

Gli altri big sono, solo per citare i più importanti, Stripe, Square (nota per Square Reader, che consente ai piccoli esercenti di accettare pagamenti con carta di credito tramite smartphone o tablet), Robinhood (piattaforma di trading online), Revolut, Nubank.

Quali sono le fintech italiane

L’Italia non gioca un ruolo marginale nella rivoluzione fintech. Nexi, per esempio, che offre soluzioni di pagamento digitali e servizi di elaborazione delle transazioni, è una delle società fintech più grandi d’Europa. Ma anche Satispay è una grande società fintech italiana. E’ una app di pagamento mobile che consente agli utenti di inviare e ricevere denaro, effettuare pagamenti online e in negozio, e gestire il proprio conto bancario virtuale. Satispay è da poco un “unicorno” (uno dei pochi europei), cioè una sopcietà che capitalizza in borsa più di un miliardo di euro.

I dati si riferiscono al: 2017-2027

Fonte: Digital Market