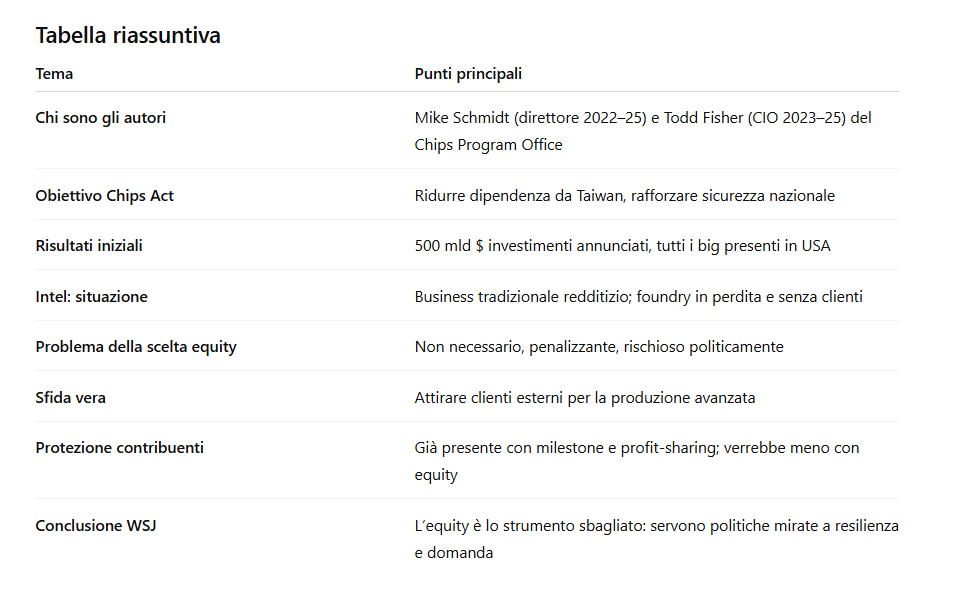

L’ingresso del Governo Usa nel capitale di Intel non convince tutti. Anzi. A sollevare critiche è il Wall Street Journal, che in una approfondita analisi ha bacchettato l’operazione da 8,9 miliardi di dollari da parte dell’Amministrazione Trump per rilevare il 10% del produttore di chips americano.

Chi sono gli autori

L’analisi è firmata da Mike Schmidt e Todd Fisher, che hanno guidato direttamente il Chips Program Office del Dipartimento del Commercio USA, cioè l’ufficio che ha gestito l’attuazione del Chips and Science Act.

- Schmidt è stato il direttore fondatore dell’ufficio (2022–2025).

- Fisher ne è stato Chief Investment Officer (2023–2025).

Entrambi hanno lavorato a stretto contatto con Intel e i suoi clienti. La loro critica alla nuova scelta dell’amministrazione Trump si basa dunque su un’esperienza diretta di governo e di mercato.

Il contesto: Chips Act e sicurezza nazionale

Il Chips and Science Act del 2022 è nato per ridurre la dipendenza statunitense da Taiwan nella produzione di semiconduttori avanzati, vitali per AI, difesa e telecomunicazioni.

Grazie a questo piano, sono stati annunciati oltre 500 miliardi di dollari di investimenti e tutti i principali player globali hanno pianificato espansioni sul suolo americano.

Il caso Intel: due anime e un problema

Intel ha un business tradizionale, quello dei chip per PC e server, redditizio ma non strategico.

La parte cruciale è il foundry (la capacità produttiva per terzi), oggi in perdita (oltre 13 miliardi nel 2024) e con pochissimi clienti esterni. Rendere competitivo questo ramo è la vera sfida di sicurezza nazionale.

Perché la scelta dell’equity è rischiosa

Secondo Schmidt e Fisher, la decisione di convertire i fondi del Chips Act in azioni Intel è un errore per tre motivi:

- Non necessario: Intel trova già capitale sul mercato (SoftBank ha investito 2 miliardi).

- Penalizzante: altri concorrenti ricevono sussidi diretti senza vincoli azionari.

- Politicamente rischioso: lo Stato diventerebbe azionista di un’azienda che potrebbe annunciare licenziamenti o decisioni impopolari.

La vera sfida: attrarre clienti

Il vero problema di Intel non è il capitale, ma la mancanza di clienti esterni per le nuove tecnologie produttive.

Gli autori suggeriscono che il governo debba concentrarsi su incentivi alla domanda, spingendo grandi aziende a diversificare la supply chain e a utilizzare la capacità produttiva di Intel.

Protezione dei contribuenti già prevista

Il Chips Act contiene già meccanismi di tutela: milestone da rispettare, rientri in caso di profitti straordinari, vincoli di produzione e costruzione.

Convertire i grant in equity elimina queste garanzie, trasferendo risorse senza legarle a obiettivi verificabili.

Conclusione: lo strumento sbagliato

Gli autori non escludono che in certi casi l’equity possa avere senso (ad esempio con startup strategiche e prive di capitali privati). Ma nel caso di Intel si tratta di una mossa inutile, rischiosa e distorsiva.

La priorità resta rafforzare la resilienza della supply chain dei semiconduttori, non generare ritorni finanziari per il Tesoro.