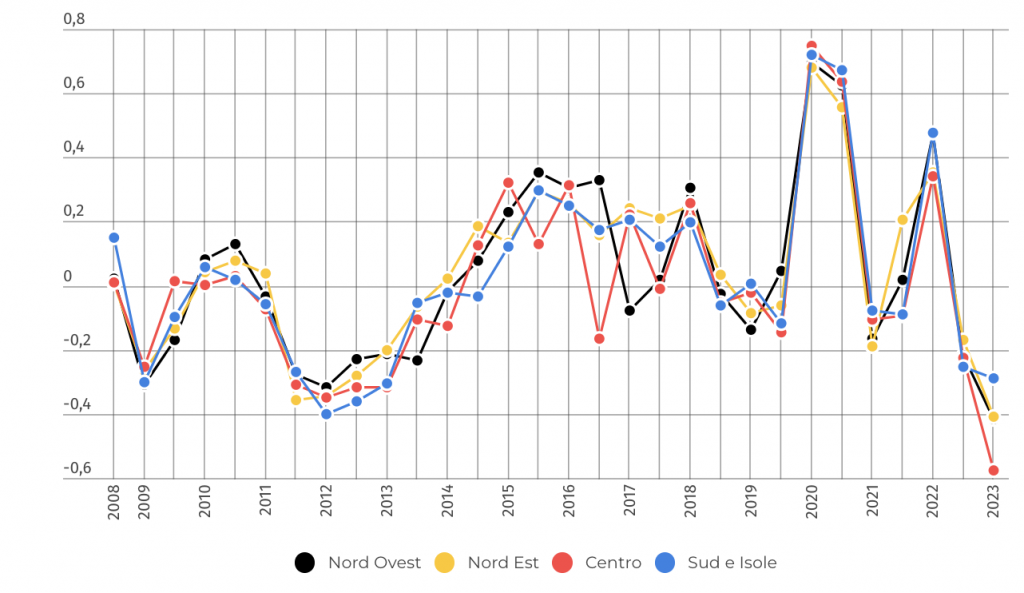

La stretta creditizia nel 2023 ha avuto un impatto equiparabile a quello della manovra “Salva Italia” del 2011. Nel 2023 la domanda di credito delle imprese si è infatti arrestata in tutte le regioni, con valori addirittura inferiori a quelli registrati in seguito alla manovra di Mario Monti, come risulta dall’indice di diffusione del credito della Banca d’Italia. Questo index è un “termometro” che serve a valutare lo stato dell’arte dei prestiti bancari a favore delle attività produttive del Paese. L’indice di diffusione del credito ha un campo di variazione compreso tra 1 e -1; la prima cifra significa “forte espansione” e la seconda “grave contrazione”. Detto questo, ecco i risultati per macro aree regionali illustrate anche dal grafico in apertura con l’andamento nel tempo dell’indice dal 2008 al 2023.

Le ditte del centro Italia ultime per richiesta di credito

La maggior parte delle imprese che si è “astenuta” dal rivolgersi a una banca per chiedere denaro in prestito è nel centro Italia. In queste regioni l’indice di diffusione del credito segna infatti -0,576. Non siamo ancora dalle parti della contrazione “grave” ma il risultato è preoccupante. Infatti in tutta la serie storica le imprese, e quest’anno sopratutto quelle di Lazio, Marche, Toscana e Umbria, non hanno mai registrato un accesso al credito cosi basso. Per trovare risultati altrettanto negativi nell’indice del credito alle imprese dobbiamo tornare indietro al 2011, alla crisi del debito sovrano del 2011-2012 quando lo spread del nostro Paese toccava quota 574 punti e Napolitano affidava a Mario Monti il compito di guidare il Paese per uscire dalla grave crisi economica e finanziaria.

E se le imprese del centro frenano il ricorso al credito bancario quelle del nord non sono da meno. Nel nord-ovest l’indice segna -0,418; nel nord-est –0,409. Discorso diverso per le imprese del sud e delle Isole, qui infatti il “gelo creditizio” si è fatto sentire di meno con “solo” 0,288 punti in meno.

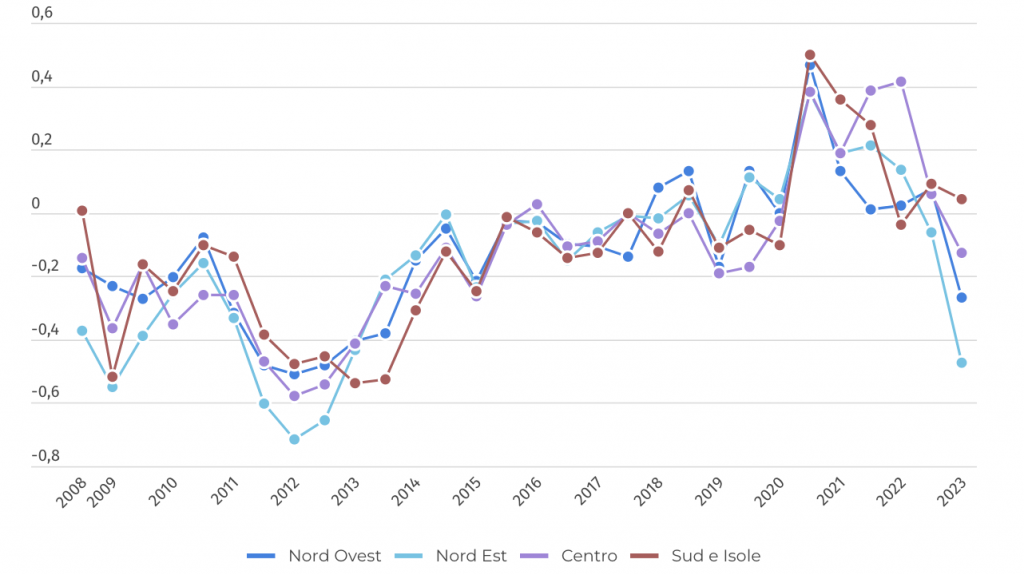

Le imprese edili del nord-est le più colpite dal credit crunch

Per capire a pieno l’importanza di questo index bisogna sottolineare una cosa: la diminuzione della domanda di credito rappresenta uno degli effetti collaterali più pericolosi della politica monetaria anti-inflazione della Bce perché toglie liquidità al tessuto imprenditoriale che ne ha più necessità, le piccole e medie imprese. Questo per le Pmi significa meno soldi in prestito e nessun investimento, ovvero zero opportunità di crescita. Ma qual è il settore che ha rinunciato di più a chiedere un finanziamento alle banche? A subire più di tutti il contraccolpo dato dal rialzo del costo dei prestiti, come mostra il grafico qui in basso, è il settore delle costruzioni di Emilia-Romagna, Friuli-Venezia Giulia, Trentino-Alto Adige e Veneto che totalizza –0,472.

L’effetto dello stop al superbonus 110% gela il credito verso le imprese edili

La ragione è il Superbonus 110%: prima con la crisi dei crediti incagliati legati alle spese del superbonus, poi il colpo finale della manovra 2024 che ha determinato un passaggio all’agevolazione del 70% “brusco” ovvero anche per le imprese con lavori in corso d’opera hanno inibito le imprese a chiedere finanziamenti. E, d’altro canto, gli istituti di credito hanno valutato nel 2023 le imprese edili come le meno solvibili. Il bonus edilizio da vantaggio si è trasformato in un handicap perché l’agevolazione ha prodotto 140 miliardi di euro di debito pubblico. Praticamente quanto lo Stato spende ogni anno in media per la sanità. Uno scoperto che ammonta a 2mila euro per ogni italiano, a fronte di interventi che hanno riguardato solo il 4% del patrimonio immobiliare del Paese.

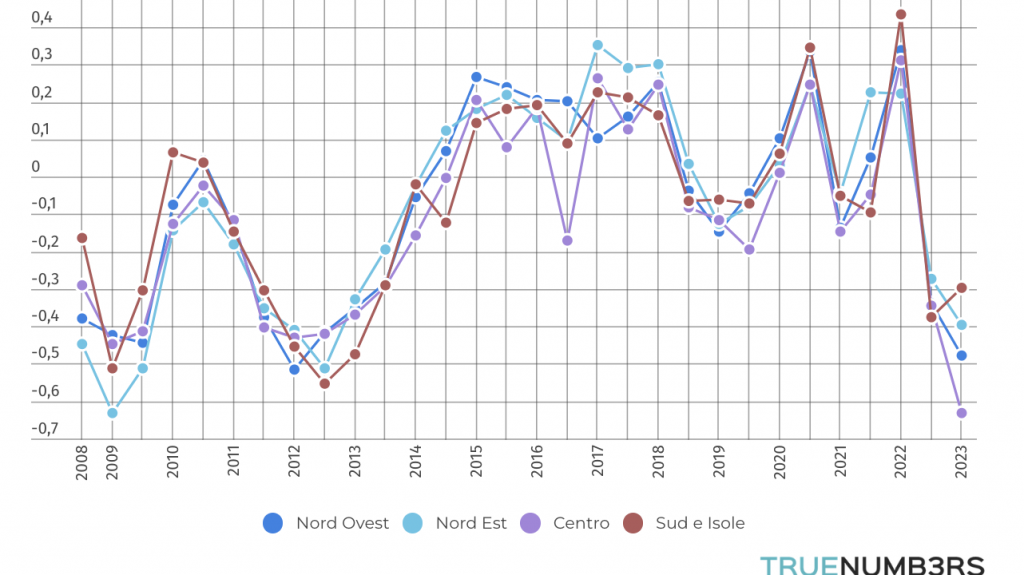

Domanda di credito delle imprese, la voce più tagliata è quella per gli investimenti

Interessante anche vedere nel dettaglio verso quale obiettivo di finanziamento è stata più pronunciata la rinuncia al credito delle imprese. Lo vediamo nel grafico qui sotto che mostra come le imprese italiane hanno richiesto meno prestiti soprattutto per gli investimenti. Il dato riguarda in particolare le aziende del centro Italia con un risultato sull’indice del -0,631, pericolosamente vicino alla fascia “rossa”, quella della “grave contrazione” della domanda di credito.

Subito dopo le imprese del centro Italia, a rinunciare di più alle richieste di prestito per finanziare gli investimenti troviamo le realtà produttive del nord ovest dove l’arresto delle domanda di prestiti bancari raggiunge il valore di -0,479; Va meglio alle imprese del sud e delle isole che si fermano al -0,296. Invece l’obiettivo di finanziamento che ha retto di più è quello per fronte alla ristrutturazione dei debiti aziendali, ad esempio le imprese del sud e delle Isole (rispetto al 2022) hanno totalizzato verso questa richiesta solo lo 0,008 in meno, che vuol dire sostanziale stabilità tra l’anno scorso e il 2023.

Stretta creditizia delle banche, crescono le imprese che si autofinanziano

E se le banche a causa della politica anti-inflazione della Bce alzano gli standard per accedere a un prestito le aziende fanno da sé. Ovvero ricorrono all’auto-finanziamento. A certificarlo i dati raccolti dall’Istat attraverso l’ultimo Censimento permanente delle imprese, secondo cui 4 aziende su 5 oggi utilizzano (anche) questo strumento per far fronte alle necessità finanziarie. Un dato in forte crescita rispetto al passato. Basti pensare che, nel 2011, l’anno dell’austerità di Monti, vi facevano ricorso appena 2 imprese su 3.

I dati si riferiscono al: 2008-2023

Fonte: Banca d’Italia; Istat