Le compagnie assicurative hanno chiuso l’ultimo anno con un fatturato in diminuzione di oltre quattro miliardi di euro. La colpa è del ramo vita che trascina giù il fatturato dell’intero settore assicurativo. Vediamo più da vicino i numeri delle imprese di assicurazione in Italia e scopriamo le ragioni della pessima performance del settore vita che, nel 2022, chiude con un rosso di 395 milioni di euro mentre nel 2021 il settore aveva registrato un utile di oltre 4 miliardi, come si può vedere nel grafico in apertura che mostra gli utili del comparto vita dal 2015 al 2022.

Compagnie assicurative, nel 2022 utile complessivo di 2,3 miliardi

Approfondiamo ora il fatturato finale di tutti i rami del settore assicurativo che, nel 2022, registrano un utile di 2,3 miliardi. Tanto? No, anche qui siamo davanti a una forte diminuzione rispetto ai numeri del 2021. Solo l’anno precedente infatti l’utile complessivo di tutti i rami (i ricavi tolti i costi) era pari a 6,7 miliardi. Risultato -65% di guadagni in meno per le assicurazioni del nostro Paese. Ma non è finita qui, a diminuire infatti non sono solo i guadagni ma anche le imprese in esercizio che scendono del 3%.

Le assicurazioni che hanno cessato l’esercizio sono tutte straniere

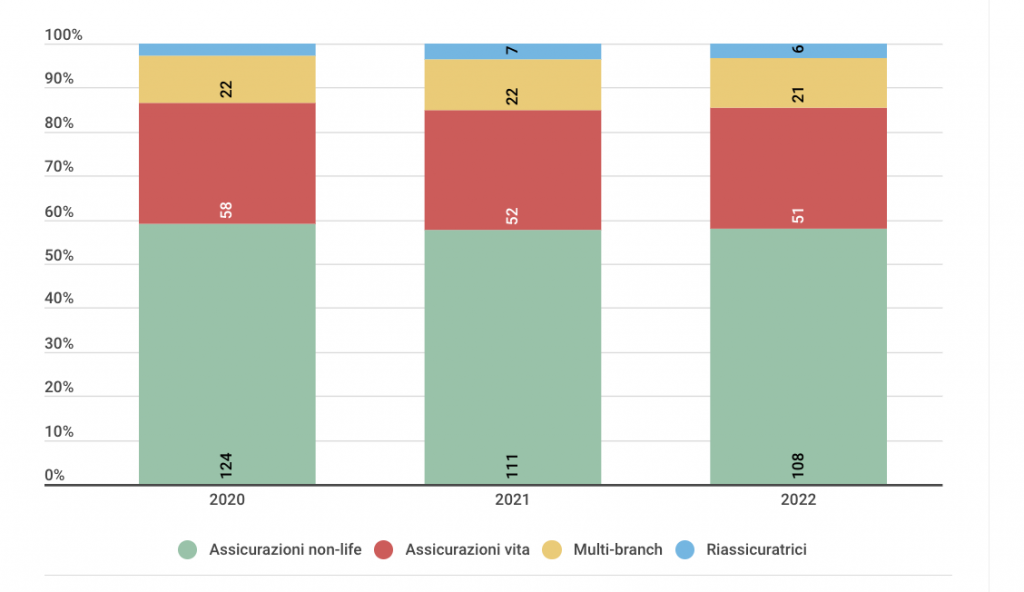

Tuttavia va specificata una cosa, le imprese assicurative che cessano l’esercizio non sono quelle italiane ma quelle straniere, infatti tra le agenzie di assicurazioni che nel 2022 hanno terminato l’esercizio di italiana ce n’è solo una. Per avere una visione chiara del compagnie assicurative in Italia, passiamo ora a vedere nel dettaglio il numero delle imprese di assicurazioni attive in Italia dividendole per tipo di attività. Aiutandoci anche con il grafico qui sotto e le risposte alle domande sui numeri del comparto delle assicurazioni italiano.

- Quante sono le compagnie di assicurazione in esercizio in Italia? Nel 2022 sono 186, in diminuzione di 6 unità rispetto al 2021 anno in cui erano attive in 192.

- In Italia tra le compagnie di assicurazione in esercizio, quante sono quelle italiane e quelle estere? Le compagnie assicurative con sede legale in Italia sono 89, le rappresentanze estere sono invece 97. Come abbiamo già visto quelle italiane diminuiscono di una sola unità, quelle estere passano invece da 102 a 97.

- Qual è il ramo assicurativo che conta più imprese? Il ramo danni. Il totale delle imprese d’assicurazione danni, nazionali ed estere, in esercizio in Italia è di 108, cosi diviso: italiane 48, estere 60. Un anno prima erano 111.

- Quante sono in Italia le imprese di assicurazioni vita? Il ramo vita è il secondo per numero di compagnie attive, quelle italiane sono 28, quelle estere 23. In totale sono 51. Un anno prima erano 52.

- Le compagnie di riassicurazione sono quelle di cui si servono le compagnie di assicurazione per assicurarsi a loro volta, quante sono? Ebbene quelle con sede legale in Italia sono zero. Quelle estere sono 6. Un anno prima erano 7.

- Le compagnie di assicurazioni multiramo italiane in totale sono 13. Le compagnie multiramo estere in Italia sono invece 8, totale 21. Un anno prima erano 22.

Settore delle assicurazioni in Italia, i dati significativi

Cosa ci dicono questi numeri sul settore delle assicurazioni in Italia? La cosa più importante è che la maggior parte delle compagnie d’assicurazione che operano in Italia sono straniere, ma non in tutti i settori. Primeggiano in quello riassicurativo, ramo che non conta nemmeno un’impresa italiana e anche in quello danni. Mentre i rami vita e multiramo vedono le imprese italiane superare quelle straniere.

Raccolta premi, nel 2022 è stata di 134,7 miliardi al lordo degli oneri

Vediamo ora l’ammontare lordo dei premi raccolti dalle imprese di assicurazione in Italia nel 2022, partiamo dal totale che è di 134,7 miliardi, in diminuzione del 6% dal 2021. Vediamo ora come è divisa la raccolta, in altre parole qual è il ramo assicurativo che raccoglie più premi?

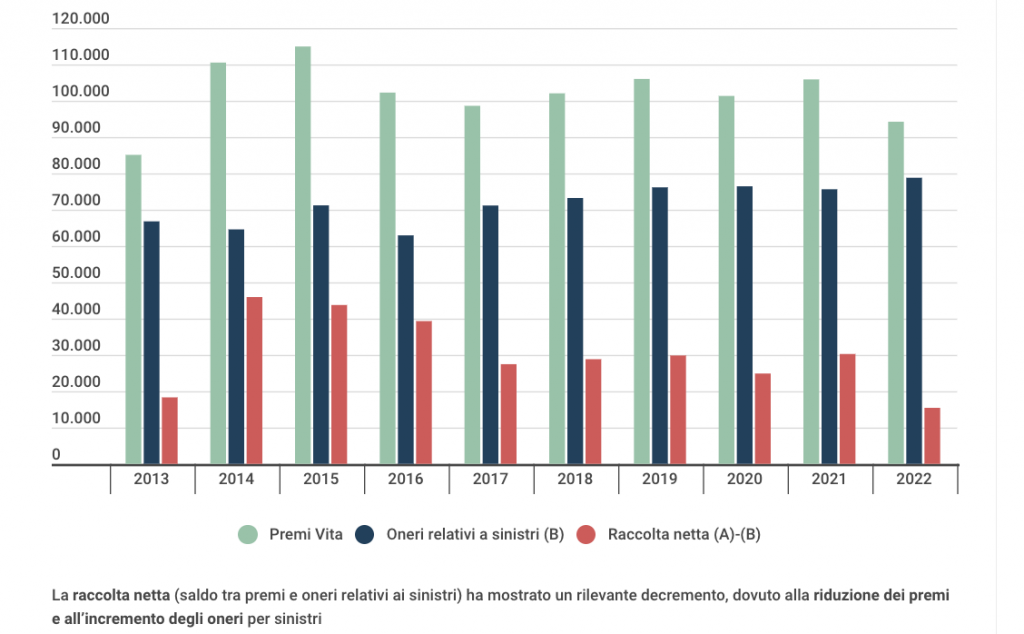

Senza dubbio è il ramo vita che fa decisamente la parte del leone, il totale della raccolta dei premi vita si attesta infatti a 94,7 miliardi, di contro il ramo danni raccoglie “solo” 40 miliardi. Per questa ragione il ramo vita è quello che registra la caduta di prestazione più ampia, insomma più sali in alto più, se le cose si mettono male, è forte la caduta. Per la precisione il comparto vita perde il 10,4% in premi, mentre quello danni ne raccoglie di più e va al +6,3%.

Compagnie assicurative, mai numeri cosi bassi dal 2013

E invece al netto? Ecco la cifra più significativa per le assicurazioni nel 2022, quella che rappresenta ed è tra le prime ragioni del crollo del fatturato, ovvero la raccolta netta dei premi vita. La raccolta netta, definita come la differenza tra i premi e gli oneri relativi ai sinistri, è stata pari a 15,4 miliardi, l’ammontare più basso dal 2013, in calo del –49% rispetto all’anno precedente. Nel grafico qui sotto l’andamento della raccolta vita dal 2014 al 2022.

Pagamenti effettuati dalle assicurazioni, il totale dei rimborsi sinistri è di 92,9 miliardi

Vediamo ora a quanto ammonta il totale del risarcimento dei sinistri nel 2022. I dati ci dicono che il totale dei pagamenti effettuati dalle compagnie assicurative ai loro assicurati in seguito a eventi coperti dalle polizze assicurative è diminuito del 38,3%, più precisamente l’importo totale delle prestazioni erogate è stato di 92,9 miliardi di euro. Di questo totale, 25,3 miliardi sono stati pagati nei rami danni, rappresentando un aumento del 4,6% rispetto all’anno precedente, mentre 67,5 miliardi sono stati pagati nei rami vita, ma questa cifra è diminuita del 46,5%.

Quindi nonostante il settore vita abbia pagato meno rimborsi di sinistri, alla fine, ha chiuso in perdita. Qual è la ragione?

L’inflazione punisce le polizze vita, rapporto riscatti premi al 90%

La ragione della pessima performance del comparto vita è il rapporto riscatti premi, ma che cos’è? In poche parole è il rapporto tra il valore delle richieste di estinzione anticipate dei contratti assicurativi e il totale dei premi pagati dagli assicurati. Quando questo rapporto cresce significa che il numero di richieste di estinzione anticipate dei contratti è aumentato rispetto ai premi pagati per acquistarli. Ad esempio, se il rapporto raggiunge o supera il 100%, ciò indica che il valore delle richieste di estinzione è maggiore dei premi pagati. E questo è proprio quello che è successo, in aprile infatti ha brevemente superato il 100%, per poi stabilizzarsi intorno al 90% nelle settimane successive.

Ma perché i risparmiatori hanno deciso di chiudere le loro polizza vita prima del tempo? Prima di tutto va specificato che, in questo caso, ci riferiamo a contratti che rappresentano dei veri e propri prodotti d’investimento e non delle polizze per tutelarsi dai sinistri. Ma cosa centra l’inflazione?

Perché quando si alzano i tassi le vecchie polizze vita rendono di meno (e tutti vogliono venderle)

Ci troviamo in un periodo in cui l’inflazione sta aumentando notevolmente, e le Banche centrali stanno rispondendo aumentando i tassi d’interesse. L’obiettivo principale è ridurre la quantità di denaro in circolazione, cercando così di limitare la perdita di potere d’acquisto e di preservare il valore dei risparmi delle persone. Ma c’è un effetto collaterale quando i tassi d’interesse aumentano: gli strumenti di investimento come polizze assicurative e obbligazioni diventano meno attraenti. In altre parole, offrono rendimenti inferiori. Ecco il motivo: queste opzioni di investimento non possono competere con le nuove obbligazioni emesse a tassi più elevati, ora che il “prezzo” del denaro è salito. Le obbligazioni, in sostanza, rappresentano prestiti che le persone fanno, ad esempio al governo. Quando le nuove obbligazioni offrono rendimenti più alti, è naturale che tutti preferiscano venderle rispetto a quelle già in loro possesso.

I dati si riferiscono al: 2015 -2022

Fonte: Associazione Nazionale fra le Imprese Assicuratrici (Ania)