Si accelera il passaggio dalle applicazioni software tradizionali al concetto “Software-as-a-Service” (SaaS), così come dalle infrastrutture di vecchia generazione all’Infrastructure-as-a-Service (IaaS), soprattutto per il potenziamento dell’esperienza del consumatore in ambito retail, della gestione delle relazioni con i clienti e delle operazioni aziendali per favorire la trasformazione digitale.

Questo il panorama dei servizi e delle infrastrutture cloud nel mondo, secondo l’ultimo Report IDC, che stima una spesa complessiva nelle due aree di oltre 500 miliardi di dollari entro il 2023.

Considerando che per la fine dell’anno in corso IDC si attende investimenti in servizi e infrastrutture cloud per circa 229 miliardi, in appena cinque anni si dovrebbe arrivare al raddoppio della spesa, con un tasso annuo di crescita calcolato attorno al 22% (Carg 2019-203).

La metà delle risorse dovrebbe essere destinata al segmento SaaS, cioè il modello di distribuzione del software (si va dai gestionali ai programmi di posta elettronica, dai sistemi per le video conferenze al middleware, dal CRM alla business intelligence), con il crescente utilizzo di applicazioni per il customer relationship management (CRM) e l’enterprise resource management (ERM), e di system infrastructure software (Sis) per potenziare la sicurezza dei sistemi, delle reti e dei servizi.

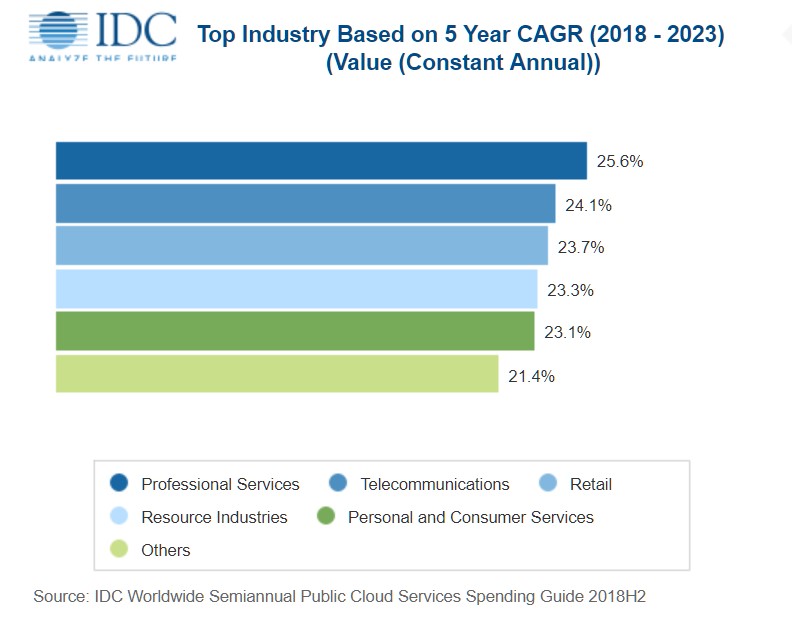

Come anticipato, “l’adozione di servizi cloud pubblici e condivisi continua a crescere rapidamente, soprattutto da quando le imprese, in particolare nei servizi professionali, nelle telecomunicazioni e nella vendita al dettaglio, continuano a passare dal software applicativo tradizionale al software-as-a-Service e dall’infrastruttura tradizionale all’infrastruttura come servizio, per potenziare l’esperienza del cliente e le iniziative di trasformazione digitale all’interno dell’azienda”, ha dichiarato in una nota Eileen Smith, Program director Customer Insights and Analysis di IDC.

L’infrastruttura distribuita come servizio (IaaS) è la seconda grande area del mercato cloud su cui si concentrano gli investitori, a cui segue il segmento “Platform-as-a-Service” (PaaS), cioè una piattaforma che supporta lo sviluppo di applicazioni in cloud computing, con tanto di linguaggi di programmazione, librerie, servizi e strumenti dedicati, il tutto sviluppato e offerto dal provider esterno.

La Iaas crescerà ad un tasso annuo Carg atteso attorno al 32%, la PaaS poco meno, attorno al 29,9%.

A livello geografico, infine, il mercato più grande nei prossimi cinque anni sarà quello degli Stati Uniti, che rappresentano da soli la metà circa della spesa in servizi e infrastrutture cloud. All’Europa va il 20% del mercato, mentre la Cina sarà il Paese che registrerà l’aumento maggiore degli investimenti, tra il 2019 ed il 2023, con un tasso di crescita annuo che si avvicina al 50% (Carg), seguita dall’America Latina con il 38%.