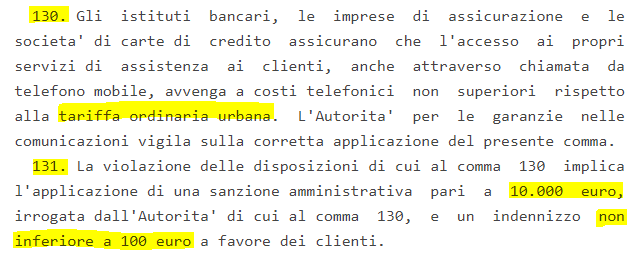

Chiamare la propria banca, la società che ha emesso la carta di credito e l’agenzia dell’assicurazione costa quanto una telefonata urbana, anche se si contatta il call center da un cellulare. La norma, proposta con un emendamento di Alessio Villarosa (M5S), è contenuta nella legge annuale per il mercato e la concorrenza (legge 4 agosto 2017, n. 124), pubblicata il 14 agosto sulla Gazzetta Ufficiale. Secondo il comma 130, infatti: “Gli istituti bancari, le imprese di assicurazione e le società di carte di credito assicurano che l’accesso ai propri servizi di assistenza ai clienti, anche attraverso chiamata da telefono mobile, avvenga a costi telefonici non superiori rispetto alla tariffa ordinaria urbana”.

La novità è ovviamente a vantaggio dei consumatori, ma la terminologia “tariffa ordinaria urbana” non è di univoca interpretazione, perché le tariffe telefoniche urbane sono definite dai singoli operatori telefonici in regime di mercato.

Quindi il cliente di una banca come fa a sapere qual è il giusto prezzo da pagare per telefonare al call center per ricevere l’assistenza? Così come quando si vuole chiamare la società che ha emesso la carta di credito per avere informazioni o per bloccarla in seguito a un furto o clonazione?

Se da una parte la legge non è chiara, dall’altra affida all’’Autorità per le garanzie nelle comunicazioni (AGCOM) il compito di “vigilare sulla corretta applicazione della norma”. In caso di violazione l’Authority multa la società, che sarà obbligata a pagare sia una sanzione amministrativa di 10mila euro sia un indennizzo non inferiore a 100 euro a favore del cliente.

Per approfondire: