Nel Rapporto sulle operazioni di pagamento fraudolente in Italia nel 2° semestre 2024, la Banca d’Italia ha analizzato le frodi sulle transazioni. L’analisi si è svolta sulla base delle segnalazioni semestrali dei prestatori di servizi di pagamento.

L’esame ha riguardato i principali strumenti di pagamento (bonifici, carte di pagamento di credito e debito, moneta elettronica e prelievi da ATM). E insieme, i canali di utilizzo (POS fisico vs. e-commerce), la dimensione geografica (nazionale vs. transfrontaliera), i presidi di sicurezza (SCA vs altro). In terzo luogo, si è studiata anche la ripartizione delle perdite tra clienti e prestatori di servizi di pagamento.

Secondo la Banca d’Italia, i casi di frode hanno “un’incidenza limitata rispetto al totale delle transazioni al dettaglio“. Le relative perdite per gli utenti, poi, sono in gran parte “attenuate dai meccanismi di tutela previsti dalla normativa di settore“. Poi, ha ammonito: “Tuttavia, anche se i volumi sono contenuti, le frodi rimangono un fenomeno insidioso“.

Le principali evidenze

Dall’analisi sono emerse una serie di evidenze, sempre rispetto al secondo semestre del 2024. Queste le principali:

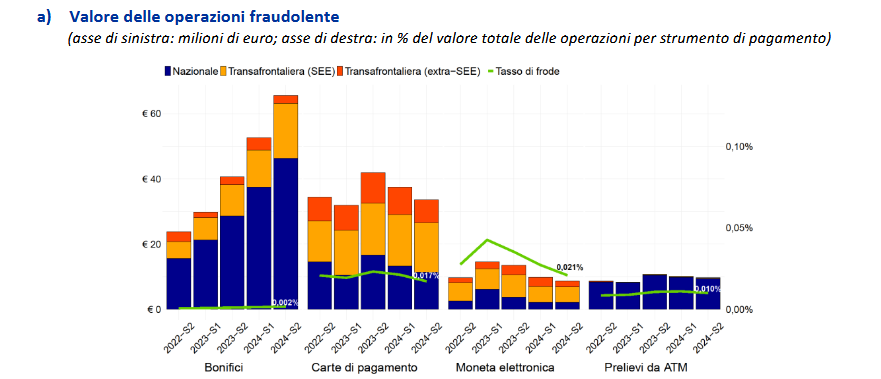

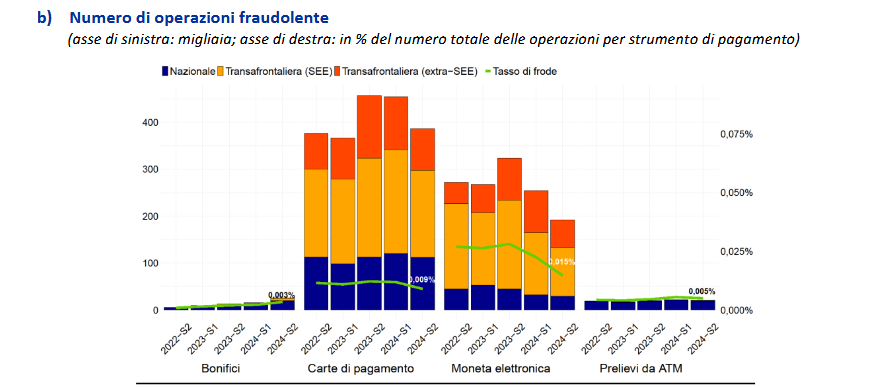

- il tasso di frode – cioè l’incidenza del valore delle transazioni fraudolente sul valore totale delle operazioni di pagamento – è dello 0,002% per i bonifici nel loro complesso. Ammonta allo 0,017% per le operazioni con carte e allo 0,021% per quelle con moneta elettronica. Tra i bonifici, quelli istantanei continuano a mostrare tassi di frode superiori (0,057%) rispetto ai bonifici ordinari (0,0015%).

- Le operazioni a distanza (e-commerce) con carte di pagamento e moneta elettronica sono più esposte ai rischi di frode rispetto a quelle effettuate al punto fisico (POS). Il divario si è però ridotto nel 2024 perché è diminuita l’incidenza delle frodi negli acquisti online. I tassi di frode sono molto più elevati nelle operazioni transfrontaliere rispetto a quelle domestiche, in particolare per carte di pagamento e moneta elettronica.

- La frode “da manipolazione del pagatore” è diffusa soprattutto nei bonifici ma è in crescita anche nelle operazioni con carta. Questa è molto insidiosa perché sfrutta informazioni sul cliente raccolte con tecniche di ingegneria sociale. Di qui, lo induce allora a disporre volontariamente un pagamento verso un beneficiario fraudolento. A differenza delle frodi “non autorizzate” (es. clonazione di carte), in calo del 7% su base annua, quelle “da manipolazione del pagatore“, attuate anche in presenza di presidi di autenticazione forte del cliente, non consentono l’attivazione automatica dei meccanismi di rimborso previsti dalla normativa. Diventa così più difficile per l’utente il recupero delle somme.

Le indicazioni per gli utenti

Sulla base delle evidenze, è fondamentale che gli utenti prestino attenzione nel momento in cui utilizzano uno strumento di pagamento digitale. È fondamentale non condividere i propri dati riservati e seguire le indicazioni fornite dalla propria banca, “per evitare di cadere in raggiri da parte di truffatori“.

“Al fine di contenere i fenomeni fraudolenti“, ha spiegato ancora la Banca, “dal 9 ottobre 2025 diventerà obbligatorio per i prestatori di servizi di pagamento effettuare la verifica in tempo reale sull’IBAN“. Non solo. La verifica si dovrà fare anche “sui dati del beneficiario del bonifico, istantaneo e tradizionale“, per poi segnalare eventuali discrepanze prima che il cliente autorizzi l’operazione di pagamento.