Boom dei riscatti anticipati: sono al 57,5% dei premi. Pesa anche il caso Eurovita

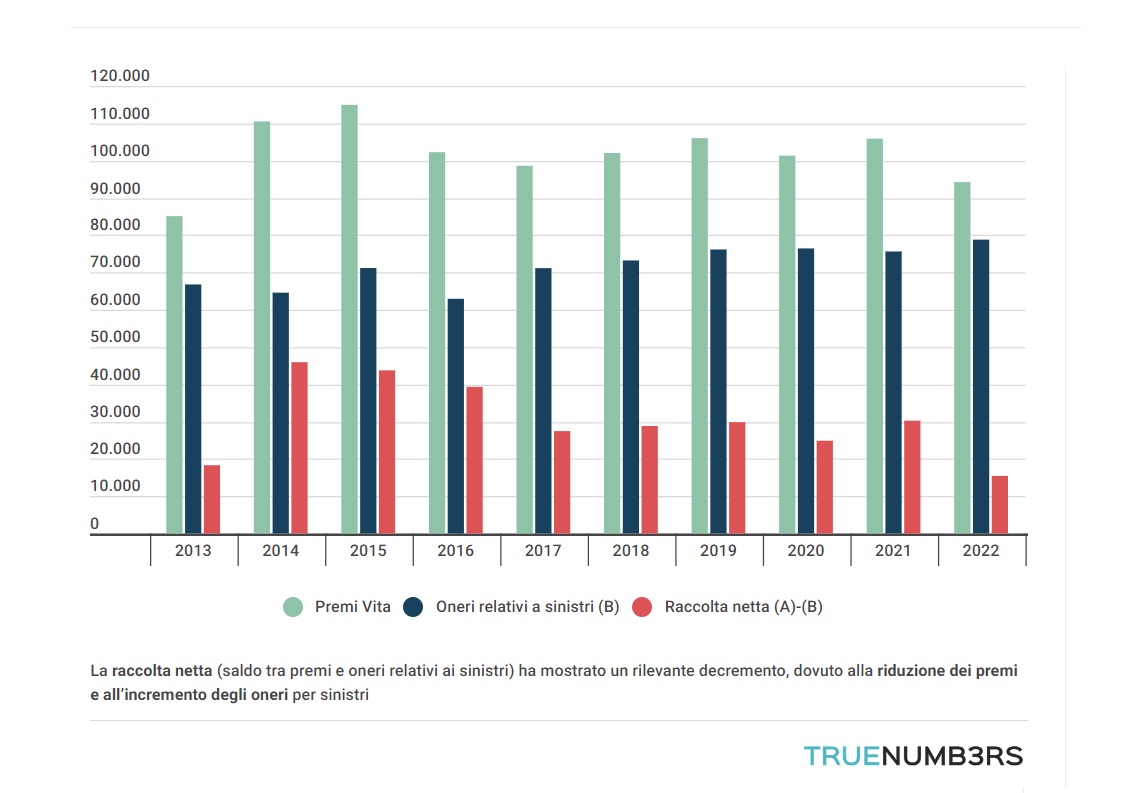

La crisi colpisce duramente anche il ramo delle assicurazioni sulla vita. Per la prima volta in dieci anni chiude in perdita, con un calo dei profitti per -0,4 miliardi, a fronte dei +4,3 miliardi nell’anno precedente. Nello specifico la raccolta netta del ramo vita, ovvero il saldo tra premi e rimborsi, mostra un decremento da capogiro pari al -96% rispetto al 2021. Lo vediamo bene nel grafico interattivo qui sopra che mostra la raccolta vita del comparto italiano dal 2013 al 2022. Mentre per la gestione danni la redditività aumenta di un solo punto percentuale.

Assicurazioni sulla vita, pesano i rincari di energia e materie prime

Tra i fattori principali di questo crollo, l’incremento degli oneri per sinistri: il costo per i rimborsi infatti è aumentato del 18%, sospinto dall’eccezionale aumento dei prezzi dell’energia e delle materie prime che si scambiano sul mercato, dal gas all’acciaio. In sintesi: l’aumento dei prezzi dell’energia e delle principali commodity ha avuto un effetto a cascata sui costi dei materiali di riparazione, dei servizi medici e dei trasporti, aumentando così gli oneri per sinistri delle compagnie assicurative.

Surrender risk, che cos’è e perché è pericoloso per le compagnie

Inoltre, come si legge nella nota d’introduzione a margine della relazione annuale dell’Istituto per la Vigilanza sulle Assicurazioni (noto con l’acronimo Ivass), la crescita dell’inflazione e la diminuzione dei margini di profitto hanno “ridotto l’interesse” dei clienti nei confronti dei prodotti assicurativi a lungo termine, come le polizze sulla vita. Questo ha portato ad un aumento del numero di estinzioni anticipate soprattutto tra i detentori di polizze d’importo elevato. Per le assicurazioni questa situazione va sotto il nome di surrender risk.

Il rischio della chiusura anticipata delle polizze sulla vita

Il surrender risk (rischio di resa) è particolarmente insidioso per le compagnie che offrono prodotti assicurativi a lungo termine, come le assicurazioni sulla vita, poiché queste compagnie si impegnano a fornire copertura assicurativa per un lungo periodo di tempo e quindi basano i loro investimenti proprio sulla durata prevista dai contratti. Quindi, quando viene effettuata un’estinzione anticipata la compagnia può subire una perdita finanziaria ingente, poiché è costretta a rimborsare al titolare della polizza parte o l’intero valore del capitale investito prima della scadenza. Ed è quello che è successo.

Boom di riscatti anticipati delle assicurazioni sulla vita

Le turbolenze del mercato economico e finanziario hanno indotto i contraenti di assicurazioni sulla vita a una vera e propria fuga dagli investimenti a favore della liquidità. Come approfondiscono numerosi studi infatti, in periodi di crisi, l’avversione alle perdite reali o solo la previsione di queste porta i risparmiatori ad agire impulsivamente e a disinvestire i loro risparmi. Non solo, in questi casi s’innesca anche un meccanismo di imitazione che porta gli investitori a seguire i comportamenti collettivi agendo in maniera impulsiva. Detto fatto: i riscatti anticipati sono schizzati al 57,5% dei premi.

La crisi di Eurovita spiegata bene, cosa è successo?

Il caso di Eurovita ha messo in evidenza l’effetto combinato di aumento dei tassi d’interesse e estinzione anticipata di massa degli investimenti di lungo periodo da parte dei clienti. In poche parole Eurovita, in crisi e per la quale si tenta un salvataggio “di sistema”, deteneva una forte concentrazione di investimenti nei titoli di Stato esponendosi pericolosamente alle fluttuazioni dei tassi di interesse. Questa situazione ha portato all’indebolimento della solidità finanziaria dell’azienda. Infatti il valore dei suoi investimenti e un portafoglio non diversificato non erano adeguati a garantire la stabilità in un momento di turbolenza.

Il rischio di default era quindi certezza, per questo le autorità di vigilanza l’hanno commissariata. Questo ha innescato la corsa dei clienti allo sportello per disinvestire i loro capitali che, a sua volta, ha obbligato l’autorità di sorveglianza ha bloccare fino a fine giugno la possibilità di riscatto. Come si legge nella nota “al fine di assicurare un ordinato svolgimento delle attività e di accompagnare la definizione di una soluzione di mercato”. Insomma il blocco serve a prendere tempo per cercare di salvare Eurovita. Ma come?

Il fondo di garanzia per le compagnie assicurative in crisi

Diverse associazioni stanno chiedendo la creazione di un fondo di garanzia per tutelare i clienti delle compagnie assicurative in crisi. Qualcosa di analogo al Fondo interbancario di tutela dei depositi per le banche. Questa proposta è stata avanzata da vari soggetti tra i quali Federconsumatori e First Cisl, che auspicano l’attivazione di un meccanismo di solidarietà tra le compagnie assicurative.

La richiesta è stata fatta a Ivass, l’autorità di vigilanza che ha bloccato i riscatti delle polizze fino al 30 giugno 2023, per quasi tutti gli assicurati che sono stati costretti a lasciare parcheggiati i soldi in attesa di una soluzione definitiva. Questa è una questione di importanza non solo per i 400mila clienti di Eurovita, ma per la fiducia di tutti i risparmiatori del sistema assicurativo.

Le critiche a Ivass, indebolita dall’integrazione in Bankitalia

Ma come è possibile che Eurovita non abbia sentito il campanello d’allarme? Se lo chiedono in molti e rispondono che c’è stato un problema di vigilanza. In poche parole Ivass, l’organismo che doveva controllare che tutto funzionasse bene, non ha fatto abbastanza per evitare il problema. Assoutenti dichiara, ad esempio, che l’ente Ivass non ha fatto abbastanza per proteggere i clienti di Eurovita, in quanto il sistema di controllo è stato indebolito dall’integrazione con la Banca d’Italia.

Altri esperti pensano che la proprietà di Eurovita da parte di un fondo di private equity possa aver contribuito al problema. Troppo spesso infatti, come dimostra anche il crollo di Silicon Valley Bank, gli investitori mirano a fare profitti a breve termine senza considerare il futuro, per estrarre tanto valore nel minor tempo possibile.

Eurovita, una nuova società con i maggiori gruppi assicurativi

Le autorità hanno deciso, dopo il primo allarme, di posticipare la sospensione dei pagamenti dei riscatti fino al 30 settembre 2023. Ma attenzione, solo se entro il 30 giugno 2023 si raggiunge un accordo per creare una nuova società partecipata dai maggiori gruppi assicurativi: Generali, IntesaSanpaolo, Poste Vita, Unipol e Allianz.

I dati si riferiscono al: 2013 – 2022

Fonte: Istituto per la Vigilanza sulle Assicurazioni