Tra poco più di una decina di anni, il sistema elettrico italiano potrebbe trovarsi in una fase di elevata criticità, sia per l’aumento dei consumi medi, sia per lo stato delle infrastrutture. Nel 2030 potremmo dover affrontare un’insufficienza energetica grave, anche tenendo conto dei paralleli programmi di elettrificazione, digitalizzazione e automazione del sistema economico nel suo complesso.

È quanto emerso dal nuovo studio di Accenture dal titolo “Flessibilità: Un’opportunità per la transizione energetica”, presentato in occasione del “XIX Workshop Annuale sulle Utility organizzato da Agici e Accenture”.

“In pochi anni il sistema elettrico italiano sarà messo sotto stress e, senza cambiamenti radicali, nel 2030 la domanda elettrica potrebbe non essere soddisfatta: il rischio è che si creino dei picchi di domanda che in alcune ore potrà essere significativamente superiore alla capacità installata – fino a 1700h/anno, pari al 19% del totale – con un gap da 6 fino a 16 GW”, ha dichiarato Pierfederico Pelotti, Responsabile Utilities di Accenture in Italia.

“Questo scenario rappresenta, però, anche una grande opportunità per il sistema Italia: se si riuscirà ad attuare una programmazione che coinvolga l’intero ecosistema in gioco, la capacità energetica extra potrà essere ricavata dall’utilizzo di un mix di fonti di flessibilità (ad esempio. Accumulatori, Demand Response, Power to X, ecc..)”.

Nello specifico, secondo il documento Accenture, nei prossimi anni il sistema elettrico italiano dovrà affrontare una profonda trasformazione: “Le infrastrutture esistenti dovranno evolversi in considerazione di due fattori principali: l’aumento dei consumi (dovuto soprattutto alla diffusione della mobilità elettrica e delle pompe di calore) e il maggiore impego delle fonti rinnovabili non programmabili che, quindi, non possono variare la loro produzione in base alla richiesta di energia. Inoltre, anche il calo della capacità termica in esercizio, ad esempio per il potenziale “phase-out” del carbone, avrà un impatto negativo sull’intero sistema”.

In particolare, è specifico dagli esperti, “il periodo più critico potrebbe essere quello invernale, sia a causa della ridotta produzione di energia fotovoltaica, sia per il maggior utilizzo dei dispositivi di riscaldamento; le ore 18:00 dei giorni feriali rappresentano l’orario di maggiore stress della rete, in corrispondenza di un maggior numero di veicoli elettrici messi in carica”.

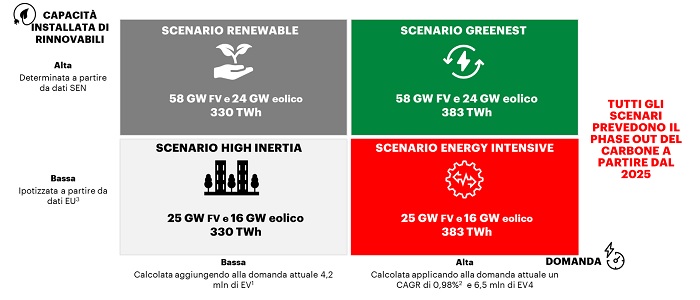

Per l’Italia, sono stati individuati quattro scenari che combinano diversi livelli di domanda di energia elettrica (alto e basso) e di diffusione delle fonti rinnovabili (alto e basso). In tutti gli scenari, è stato considerato il phase out del carbone a partire dal 2025.

Si va dallo scenario “High Inertia”, che include una moderata crescita degli impianti rinnovabili e un aumento di auto elettriche (4,2mln al 2030), allo scenario “Renewable”, che affianca una crescita sostanziale degli impianti rinnovabili, come da Strategia Energetica Nazionale; dallo scenario “Energy Intensive”, che affianca una crescita sostanziale delle auto elettriche (6,5mln al 2030) e un leggero aumento dei consumi dovuto all’aumento del GDP (CAGR: 0,98%), allo scenario “Greenest”, che include una crescita sostanziale degli impianti rinnovabili, come da Strategia Energetica Nazionale, una crescita sostanziale delle auto elettriche (6,5mln al 2030) e un leggero aumento dei consumi dovuto all’aumento del GDP (CAGR: 0,98%).

Ulteriori passaggi necessari per rendere facilitare l’adattamento del sistema energetico nazionale alle mutate condizioni ambientali e alle nuove esigenze degli utenti finali e dell’industria, sono state indicate delle “fonti di flessibilità”, tra cui: l’impiego di batterie di accumulo e l’utilizzo di servizi di demand response, una modalità che permette ai “consumatori” di energia – sia commerciali che industriali – di variare il proprio utilizzo energetico in risposta ai segnali di mercato, con l’obiettivo di modulare i picchi di offerta o domanda e favorire una maggiore flessibilità e stabilità della rete; ma anche • la possibilità di sfruttare sinergie con la rete gas tramite Power to X (ad esempio la produzione di idrogeno e/o metano sintetico a partire da fonti energetiche rinnovabili).